Entre enero y marzo de este año, los costes relacionados con la construcción de vivienda de obra nueva se encuentran en los 1.182 euros/m2, lo que supone un incremento del 6,87% si lo comparamos con el mismo periodo de 2022. Según el Informe de Tendencias del Sector Inmobiliario de Sociedad de Tasación para el primer trimestre de 2023, la ratio de construcción sobre rasante se ha situado en 1.023 euros/m2, mientras que el de bajo rasante alcanzó los 409 euros/m2. Asimismo, se hace necesario 7,7 años de salario íntegro para poder comprar una vivienda.

El porcentaje de los ingresos del hogar necesario para afrontar el alquiler o la compra de una vivienda de dos habitaciones se aproxima al 30% en España. El esfuerzo que deben realizar las familias que necesitan alquilar una vivienda es mayor (el 29%) que en el caso de la compra (26%), aunque en este caso es necesario aportar alrededor de un 20% del precio de la vivienda como entrada, según un estudio realizado por idealista en base a los datos del cuarto trimestre de 2022.

El 42% de la oferta actual de pisos de dos habitaciones en alquiler en España tiene un precio razonable, según idealista. Esto significa que es accesible para una familia con ingresos medios que no destine más del 30% al pago de la renta. De media, debería pagar un máximo de 764 euros/mes, cuando el precio mediano en diciembre pasado alcanzó en el país los 800 euros mensuales. El reparto de estos alquileres razonables no es homogéneo y escasean en grandes mercados, como Palma, Málaga o Barcelona, con menos de un 25% de su oferta a un precio razonable. Alicante, Madrid, Valencia y Bilbao también se encuentran por debajo de la media nacional.

Los últimos datos de las tasas de esfuerzo familiar del tercer trimestre de idealista para hacer frente al pago de las rentas mensuales del alquiler o de una cuota hipotecaria han dejado un escenario más complicado. El encarecimiento de la financiación ha provocado que, frente a hace un año, los hogares tengan que hacer ahora un mayor esfuerzo para poder comprar que para alquilar una vivienda en 35 capitales, pero la tasa para el arrendamiento sigue siendo más alta en todas las ciudades, salvo en A Coruña, San Sebastián, Palma y Pamplona.

En los últimos años, los salarios han evolucionado a un ritmo mucho más lento que los precios de las casas a nivel mundial. Según el análisis del banco UBS, comprar un piso de 60 m2 en el centro de la ciudad supone ahora dedicar más años de sueldo íntegro para un trabajador cualificado del sector servicios en 20 de los 25 grandes mercados analizados frente a hace una década. Los precios de la vivienda se han desvinculado de los ingresos en Hong Kong, París, Tokio o Londres, mientras que la relación sigue relativamente asequible en Madrid, Miami, San Francisco o Boston.

El actual entorno de incertidumbre económica y alta inflación no solo está afectando a la posibilidad de comprar una vivienda, sino también al mercado del alquiler. La valoración de los expertos consultados por idealista/news es que habrá todavía más presión de la demanda sobre la oferta de alquiler, lo que influirá en la evolución de las rentas, pero también que muchos interesados renunciarán y seguirán en su hogar familiar. Mientras, el incremento de los costes de financiación y las mayores exigencias de rentabilidades de los inversores perjudicarán la producción de más pisos en arrendamiento.

El encarecimiento de la financiación ha provocado que las familias tengan que hacer un mayor esfuerzo financiero para la compra de una vivienda al tener que dedicar el 23,5% de sus ingresos durante el pasado trimestre, frente al 20,1% que necesitaban hace un año. Este fenómeno se repite en todas las provincias y capitales españolas, según el estudio de idealista. Barcelona, San Sebastián, Madrid y Bilbao exigen un esfuerzo superior al tercio de los ingresos.

Comprar una casa requiere cada vez mayor esfuerzo para los hogares. La evolución de los precios de la vivienda y el incremento de los salarios no han ido a la par en los últimos 20 años. Los ingresos familiares que se necesitan para poder pagar la casa han crecido en más de dos años de salario bruto anual entre 2000 y 2020, según el análisis de la OCDE. En España, se necesitarían unos 11,1 años de sueldo íntegro para poder pagar la vivienda, frente a los 8,2 años de comienzos de siglo. Pero los hay muchos peores, como en Nueva Zelanda (18,7 años), Corea del Sur (16,6) o Irlanda (16,1).

El Fondo Monetario Internacional (FMI) y la Organización para la Cooperación y el Desarrollo Económicos (OCDE) han coincidido recientemente en evidenciar uno de los grandes desequilibrios de las economías europeas, entre ellas la española, en materia de acceso a la vivienda. A la escasez de un parque público de alquiler social y asequible se une la vulnerabilidad de los inquilinos de rentas más bajas, en cuanto al esfuerzo que deben dedicar de sus salarios para pagar la renta.

El proyecto 'Estrategia España 2050', presentado por el presidente del Gobierno, Pedro Sánchez plantea más de 200 propuestas para mejorar la situación económica y social del país en las próximas décadas.

Vigo, Zaragoza y Bilbao son las ciudades mejor valoradas de España en cuanto a movilidad, seguridad, mercado laboral o coste de la vida, según un estudio de la OCU. Analizamos la tasa de esfuerzo salarial en compra y en alquiler de las 15 ciudades analizadas con datos de idealista [empresa editora de este boletín] y la estimación de ingresos familiares. En una decena de ellas, se dedica un mayor esfuerzo salarial al pago del alquiler, pero en las grandes capitales como Madrid, Barcelona o Málaga es la compra de una casa la que exige la mayor parte de los ingresos.

Milán es la ciudad del sur de Europa que exige un mayor esfuerzo para alquilar una vivienda: en el gran polo económico italiano las familias deben destinar un 42,6% de sus ingresos al arrendamiento, según un estudio de idealista. Entre las 10 primeras aparecen cinco ciudades italianas, tres portuguesas, entre ellas Setúbal (40,6%) y Lisboa (38,5%), y solo dos españolas: Santa Cruz de Tenerife (38,8%) y Madrid (36,3%).

Las ciudades de Madrid y Barcelona cumplen razonablemente con la recomendación de no destinar más de un tercio de los ingresos familiares al pago del alquiler. Según un estudio de idealista [empresa editora de este boletín] que cruza los precios del alquiler en marzo de 2021 y la estimación de ingresos familiares en esa misma fecha, la ciudad de Barcelona exigiría el 33% de los ingresos para el pago de la renta, y en Madrid se incrementa ligeramente hasta el 36%.

El 25% de los ciudadanos de fuera de la UE que vivían en la Europa de los 27 se enfrentaron a una carga superior al 40% de su renta disponible a pagar los costes asociados a la vivienda, según los datos de Eurostat de 2019. De media, entre los ciudadanos comunitarios que vivían en otro país de la UE, el dato se ha reducido al 19%, mientras que solo un 9% de los ciudadanos nacionales de cada país tenía que asumir esa carga.

El esfuerzo necesario para la compra de una vivienda se situaba a finales de 2020 en 5,9 años de salario, mientras que en las mismas fechas de 2010 estaba en siete años, lo que supone un descenso del 15,2% en los 10 últimos años, según el informe publicado por idealista [empresa editora de este boletín]. Baleares, Canarias y Madrid son las autonomías donde ahora es más difícil acceder a una casa que en 2010, comparando los salarios medios brutos anuales de cada comunidad y el precio de la vivienda en cada periodo.

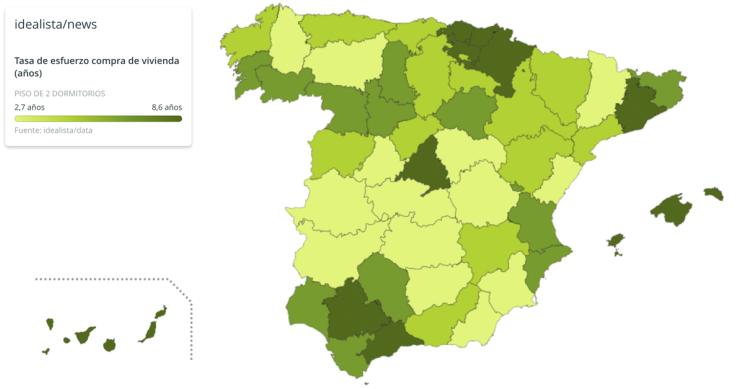

La tasa de esfuerzo para pagar una vivienda tipo de dos dormitorios en España alcanza actualmente los 4,3 años de media. Los residentes en Guipúzcoa, Barcelona y Vizcaya son los que más tiempo tardarían en costearla, superando los seis años y medio, según los datos de idealista [empresa editora de este boletín]. Pero son los ceutíes, junto a guipuzcoanos y baleares, los que más tiempo deberían de destinar este piso al alquiler para poder amortizar la compra, alrededor de 20 años. Descubre la tasa de esfuerzo medio para pagar la vivienda en tu provincia y tu capital, y los años en arrendamiento destinados al pago de la casa.

En 17 de los 25 principales mercados del planeta, analizados por el banco suizo UBS, hacen falta más de 25 años de alquiler para rentabilizar la compra de un piso de 60 m2 situado en el centro de estas ciudades. Madrid se incluye en este estudio que concreta que para compensar la inversión en la capital española hacen falta 24 años de arrendamiento, mientras que se requieren seis años de salario íntegro de media para adquirirlo.

Cerca de cuatro de cada 10 arrendatarios en España destinan el 40% o más de sus ingresos al pago de la vivienda, uno de los porcentajes más altos de la Unión Europea (UE), un porcentaje que pone en peligro la estabilidad familiar y supone un sobreesfuezo para el salario con el que cuenta en los hogares. Por la parte de los hipotecados, solo el 3,5% de los hogares debe destinar una gran cantidad de su salario al pago del préstamo, por debajo incluso de la media europea.

Los hogares dedican gran parte de su salario al pago de la renta de su vivienda. Según los expertos, dedicar más de un 30% del sueldo en el alquiler pone en riesgo la economía familiar. Tomando datos de un estudio de Deutsche Bank, Hong Kong, México DF y Shanghái son las tres ciudades donde más esfuerzo hacen los ciudadanos para vivir de alquiler, llegando a superar el 60%. Madrid se encuentra en mitad de la tabla con una tasa que llega al 33,4%.

De A Coruña a Murcia, de Gijón a Jerez de la Frontera, hemos cruzado los datos de renta neta anual de Hacienda con el precio medio de la vivienda de idealista/data para sacar la tasa de esfuerzo salarial para pagar su hogar. Mira lo que pasa en tu código postal.

En el primer trimestre del año, una familia debía destinar 6,46 años de su renta bruta para poder adquirir una vivienda según los datos del Banco de España. Se trata del dato más elevado desde el último trimestre de 2012, cuando el esfuerzo se situó en 6,6 años. Aun así, sigue lejos del récord de 9,02 años alcanzado a mediados de 2007. El regulador también asegura que los hogares dedican casi un tercio de su sueldo a pagar su casa.

Tras dos años en los que el esfuerzo económico que se necesita para acceder a una vivienda había caído sin parar, dicho indicador vuelve a empeorar.

Las familias que compraron un piso en el último trimestre de 2009 destinan al pago de la hipoteca el 35,9% de su renta, sin contar las deducciones, lo que significa la menor tasa de esfuerzo desde marzo de 2004 cuando el esfuerzo estaba en el 35,1%, según el banco de España El esfuerzo

Recibe nuestras últimas noticias en tu correo electrónico Suscribirse