El Euribor sigue en mínimos históricos, con lo que actualmente los hipotecados disfrutan de las cuotas más bajas de su historia y los que abran un crédito hipotecario lo obtendrán más barato que nunca. Sin embargo, los expertos advierten de que esta situación no durará toda la vida. Es más, se espera que a finales de año o comienzos de 2011 empiece el repunte para el que conviene estar preparado y no caer en errores del pasado

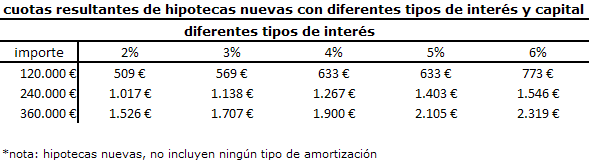

Para evitar pagar una cuota mensual elevada y que quite el sueño a muchos hipotecados, lo mejor es hipotecarse por el menor plazo posible o esperar la subida del Euribor habiendo amortizado el mayor tiempo posible dependiendode las posibilidades de cada uno. De esta forma, indirectamente te estarás blindando contra las subidas del Euribor ya que las hipotecas a más largo plazo están más expuestas a las subidas de tipos. Es decir, le produce una mayor subida porcentual en la cuota de la hipoteca un alza del Euribor del 2% al 5% a una persona que tenga una hipoteca a 50 años que el que la tenga a 20 años

¿Qué pasará con la vivienda cuando suba el Euribor?

Los expertos coinciden en afirmar que hay que asumir que el importe de la cuota hipotecaria subirá, con lo que recomiendan ahorrar para ello. Carlos deseux, consejero delegado de altex partners, cree que en el momento en que el banco central europeo (bce) suba los tipos de interés por la recuperación económica de países fuertes como Alemania o Francia, a España le va a afectar (especialmente al sector inmobiliario) porque aún no habrá salido de la crisis. No obstante, el experto discrepa sobre el momento de la próxima subida de tipos pues, por el momento, no ve un alza del precio del dinero ni a finales de este año ni a principios del que viene, pues “no veo una recuperación económica de la zona euro ni tampoco riesgos inflacionistas que motiven la subida”

Lo que tiene muy claro deseux es que el Euribor ha tocado fondo, que no va a bajar más y que ahora le toca comenzar a subir. Apuesta por un ajuste de precios para dar salida al stock de viviendas y salir de la crisis

Mikel echavarren, consejero delegado de irea, se mantiene en esta misma línea, al afirmar que es más posible que “los tipos suban más tarde que a comienzos de 2011”, cuando la inflación comience a repuntar de forma significativa en la zona euro. “Además, atenderá a los posibles efectos de esa subida en una posible revalorización del euro, lo que sería muy perjudicial para países como Francia o Alemania, principales exportadores de la zona”, añade. El experto espera que para cuando el Euribor suba, se transmita este alza a los propietarios de viviendas en la actualización de sus cuotas, seis meses después, de media

“Cuando se produzca esta subida probablemente la demanda y la compraventa de viviendas estarán en una clara recuperación, con muchas más compras pero todavía sin incrementos de precios muy significativos. Si el incremento del Euribor fuera importante, tendría un efecto disuasorio en la demanda de viviendas y podría compensarse con una moderación de precios de venta” señala echavarren. Cree que un escenario posible podría ser un incremento de compras de viviendas sin subidas importantes de precios por efecto de la subida de tipos

Jaime álvarez, director de la revista pública subasta, pone en solfa el efecto combinado de incremento de tipos, mayor paro y finalización de los subsidios por desempleo que desembocará en un mayor número de ejecuciones hipotecarias. En cuanto al impacto del repunte del Euribor sobre las hipotecas “no será muy significativo, si además tenemos en cuenta que en muchos casos hay tipos mínimos o cláusulas suelo en algunos préstamos”, señala. Por todo ello, álvarez alerta de que la mezcla explosiva de paro y aumento del Euribor derivará en el impago de las hipotecas

Todo dependerá del porcentaje de subida

Algunos expertos como carlos Ferrer-bonsoms, director del departamento de suelo, urbanismo y residencial de jones lang lasalle, aseguran que lo primero que habrá que ver es cuánto suben los tipos de interés, si efectivamente el bce aumenta el precio del dinero en los próximos meses. “Subidas por debajo de un punto porcentual tendría poca incidencia en la vivienda”, apunta el experto, que añade que en caso de subidas superiores, podría tener incidencia tanto en la venta de viviendas como en un posible aumento de la mora. Así, cree que el vendedor, ya sea promotora, particular o entidad financiera, se vería forzado a contener los precios o bajarlos y que subir los tipos más de un 1% “supondría para las entidades financieras tener que hacer un esfuerzo de revisión o facilidad a sus clientes para evitar la mora”, concluye

Roger cooke, consejero delegado de cushman & wakefield para España, coincide en que todo depende de la cantidad dela subida y también del momento de la subida. “Lo positivo es que parece que el alza ni va a ser a corto plazo ni habrá una gran subida, lo que será positivo para España que va a salir de la crisis algo retrasada, en comparación con otros países. Cooke ve el lado positivo de las cosas y cree que la subida de tipos puede evitar que aumenten los precios de la vivienda “muy rápido”, algo que no es positivo ni para el mercado ni para los compradores, pues el mercado necesita sostenibilidad en los próximos años” señala

La recomendación de Fernando Encinar, jefe de estudios de idealista.com, es que quien esté pensando en comprarse una casa ahora debe hacer bien los números. “El Euribor está en sus niveles mínimos históricos pero esta situación no va a poder mantenerse por mucho tiempo, la vida de una hipoteca es muy larga (de media 25 años) y ya tenemos memoria para saber qué pasa cuando los tipos suben y miles de propietarios se asfixian con cuotas hipotecarias que no pueden pagar”, señala. Por ello aconseja que a quien vaya a pedir una hipoteca solicite el menor plazo posible, no más de 25 años, y calcular la cuota hipotecaria mensual con un Euribor al 3,5-4%. “Y si los números no salen es mejor no comprar o buscar otra casa más barata”, apunta encinar

17 Comentarios:

Yo compre mi vivienda en agosto pasado,estoy pagando un 1,89% de interes,cuando me la revisen este año se me quedara en aprox 1,60%,calculo que amortizare el prestamo dentro de tres añoscontando este que estamos,con lo que facilmente mi tipo medio no pasara del 2, 2,5 a lo sumo.

Ya lo decia quevedo mas vale ser adelantado de un golpe que de castilla

Mat, tu teoría tiene cero "peros", pero claro hay que ser un disciplinado de la leche. Es más sencillo ponerte 20 años y obligarte a hacer lo mismo

Yo te digo a tí que el 80% de los que abran una hipoteca a 40 años con tus intenciones fracasan en disciplina y no pagan la hipoteca tan rápido como el que se pone a 20 años

Además, si uno es disciplinado y se pone 20 años, seguro que se guarda colchón para ir amortizando y acabar antes aún

Yo se lo que hay en el presente y es que mi hipoteca a pasado de 900 euros a 750 euros y dentro de 6 añitos el piso es mio...el futuro para raphel

Nadie pone ya amortizaciones parciales penalizadas, incluso mi hipoteca, de hace 9 años que cancelé hace unos meses, tenía penalización por cancelación anticipada, lo único es que no podía superar el 25% de la deuda pendiente en cada periodo de amortización (1 año).

Simplemente un consejo, para ahorrar lo mejor es un plan de ahorro sistemático, calculas cuanto quieres ahorrar al més y que te lo saquen de la cuenta a principio de mes. Es la mejor manera, no ves esa pasta, cuando vas a ver la cuenta a principio de més, ese dinero ya ha volado a tus ahorros, luego hay que buscar que sea con un poco de interés y listo, a ir acumulando. Al cabo de 4-5 años te llevas una sorpresita, o un sorpresón al cabo de 10-15 años (a lo mejor es que era un timo y te ha volado toda la pasta, jejeje, ojito con donde metemos la pasta, que no contemos con ella no quiere decir que no la vigilemos)

Unicaja, emplea en sus hipotecas las denominadas cláusulas abusivas

UNICAJA esta aprovechando esta crisis para hacer su agosto, aplicando las denominadas “cláusulas abusivas”

En el ámbito las hipotecas sobre la vivienda, este tipo de cláusulas pueden generar un sobre coste que en los casos más graves alcanzan los 6.000 euros anuales, aunque de media oscilan entre los 1.200 y los 2.300 euros anuales.

Este tipo de cláusulas incumplen la ley 26/1984, de Defensa de los Consumidores y Usuarios, aunque la sanción continúa por los tribunales a las cláusulas y condiciones abusivas no disuade a la entidad de continuar aplicando este tipo de cláusulas con ilegalidades manifiestas, que incluso fueron denunciadas por el Senado y por unanimidad.

Además es importante revisar todas aquellas comisiones que nos están cobrando, ya que en algunos casos estas sobrepasan los máximos autorizados por el Banco de España.

Si por vía verbal no se soluciona nuestra queja, debemos presentar obligatoriamente reclamación por escrito ante los servicios de Antención al Cliente de UNICAJA. Este paso es obligatorio para reclamar ante instancias superiores si la respuesta que obtenemos por parte de la entidad financiera no es satisfactoria.

Como digo, si después de dos meses, que es el plazo máximo que tiene la entidad financiera para contestar a nuestra reclamación por escrito, la respuesta no es satisfactoria, podremos continuar con nuestra reclamación ante los organismos reguladores de cada área.

La verdad que es un poco galimatías todo, no debe de ser tan dificil saber si es mejor o peor, son números y se supone que es una ciencia exacta...no filosofía; en mi caso estoy pendiente de aprobar una hipoteca y no soy un valiente...sino que con dos niños vivir permanentemente de alquiler no es plan, sobretodo en Vizcaya que pagamos 900€ de alquiler un piso de dos hab normalito y pagaré unos 1.200€ por una hipoteca y será algún dia de nuestra propiedad, por otro lado he ido a más de 16 entidades y os puedo asegurar que no se puede negociar nada, a no ser que vayas bien provisto de cash, por lo menos el 20%, sino olvidate, he tenido dos hipotecas con La Caixa en 15 años, primera y única vivienda y cambiamos por tarbajo como ahora y no me dan el préstamo....

El primer comentario (mat) es cierto. El comentario 11 está equivocado.

Intento aclararlo:

Cuota mensual= intereses + amortización

Si pides una hipoteca por una misma cantidad de dinero (pongamos 100.000 €), tu cuota será mayor si eliges menos años (20 años) y menor si eliges más años (40 años).

Pero los intereses mensuales serán exactamente los mismos en ambos casos (ya que como bien ha dicho mat, dependen únicamente del tipo de interés y del capital pendiente). Lo que sí varía es la amortización, que es mayor al aumentar la cuota.

Para poder comentar debes Acceder con tu cuenta