Una cosa es lo que dicen y otra lo que hacen. La banca española empezó a endurecer sin parar sus criterios de aprobación de hipotecas a mediados de 2006 y aún no ha habido un sólo trimestre en el que los hayan relajado, tal y como han confesado al banco central europeo (bce) en su encuesta sobre prestamos bancarios (epb) de abril

En la encuesta, recogida por el banco de España (bde) en su último boletín económico, los nueve bancos españoles que participan en la misma sí reconocen que sus criterios de endurecimiento han dejado de incrementarse pero se mantienen en niveles máximos desde el segundo semestre de 2009 tras tres años de restricciones en aumento

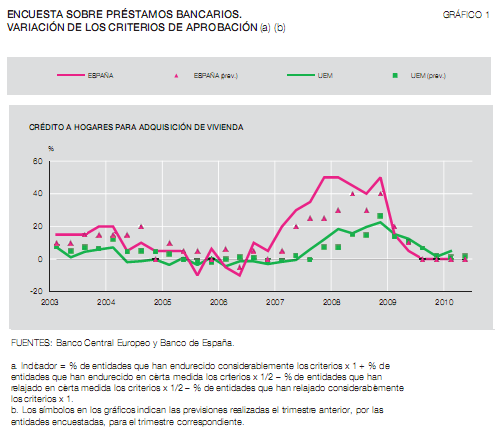

Es decir, que tras tres largos años de apretar las tuercas han dejado el destornillador, dejando los tornillos en su nivel más "prieto" de los últimos años, tal y como se aprecia en el siguiente gráfico donde se observa el considerable endurecimiento desde 2006 y cómo no ha habido aún un trimestre en el que los bancos hayan aflojado el pistón ni se espera que lo haya próximamente

A la vista del gráfico conviene recordar que el hecho de que el indicador esté en cero no quiere decir que haya bajado, sino que la velocidad de endurecimiento se ha estancado. Visto de otra forma, el indicador actúa como un termómetro, que muestra la velocidad de subida de las restricciones. Si sube durante un tiempo y de repente no se mueve, quiere decir que la presión se mantiene en máximos. Así, para que el acceso a las hipotecas sea más sencillo es necesario que dicho indicador pase a terreno negativo y para que vuelva a niveles laxos lo debería hacer de forma profunda y prolongada

El siguiente gráfico del banco de España es otra forma de ver el mismo dato desde otra perspectiva. En él se observa cómo la banca no se mueve a la hora de relajar los criterios de aprobación de las hipotecas

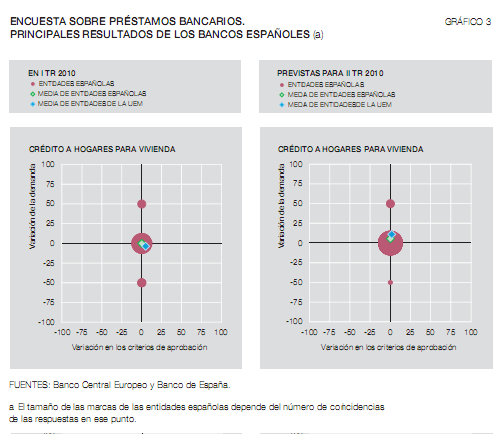

La demanda de hipotecas, estancada en mínimos

Lo mismo, pero en sentido inverso, ocurre con la demanda de hipotecas. Según la encuesta, los bancos han tenido un serio bajón de solicitudes. Actualmente, se ha estabilizado la petición de hipotecas, pero sin llegar a subir

Factores a tener en cuenta

A favor de la relajación de los criterios de concesión de las hipotecas, está jugando una pequeña y moderada competencia entre las entidades, mientras que los bancos señalan en la encuesta que sus motivos para endurecerlos son " unas expectativas ligeramente negativas sobre la actividad económica y sobre el mercado de la vivienda"

El banco de España estima que en los próximos meses "podría plasmarse en una cierta recuperación de la demanda de vivienda y, con ello, en una absorción algo más rápida del exceso de viviendas sin vender, tras haber alcanzado su nivel máximo en la primera parte de este año, aunque la estimación de la capacidad del sector está sujeta a gran incertidumbre"

En su opinión, la mejora que se observa en el sector inmobiliario "podría estar relacionada con la mejora de los indicadores de accesibilidad provocada por el descenso de los tipos de interés y del precio de la vivienda. Los cambios fiscales ya aprobados (subida del iva en julio de 2010) o anunciados (eliminación parcial de las deducciones fiscales por adquisición de vivienda en enero de 2011) podrían también estar incentivando la anticipación de algunas decisiones de compra"

27 Comentarios:

Desde luego que a los bancos también les han metido unos buenos "paquetes", solo hay que ver las porquerías de pisos que tienen para vender producto de envargos, no valen ni la centésima parte del precios que piden , que supongo que será el de la deuda que les dejaron. Yo lo que ellos los volvería a valorar aunque perdieran porque eso es una verdadera rémora que cuanto más tiempo pase más perdidas dará.

"Desde luego que a los bancos también les han metido unos buenos "paquetes", solo hay que ver las porquerías de pisos que tienen para vender producto de envargos, no valen ni la centésima parte del precios que piden , que supongo que será el de la deuda que les dejaron. Yo lo que ellos los volvería a valorar aunque perdieran porque eso es una verdadera rémora que cuanto más tiempo pase más perdidas dará."

-------------------------------------------------------------------------------------------------

Los bancos cuando se adjudican un piso lo vuelven a tasar y ese es el precio inicial de venta que suelen poner. A partir de ahí hay quien lo sigue rebajando hasta que lo consigue vender y otros que bajan durante un tiempo y luego lo vuelven a subir.

Pues todavía tendrian que ser mas restrictivos. Y además subir los intereses al 6% fijo, como en Europa. Así comprará el que realmente pueda y no volveremos a tener burbujas como esta.

Eso es lo que tienen que hacer subir los tipos de interes y fomentar el ahorro en esta crisis de endeudamiento sin precedentes.

Los bancos, puede, ¿Y las Cajas?

Pero queremos que sigan dando créditos sin medida? , Para qué, para que los pisos sigan subiendo? De verdad nos interesa un crédito para el que tengamos que trabajar el resto de nuestra vida sin poder vivir, porque que me digan si es vida que todo te lo lleve la hipoteca sin poder acceder a nada más.

Los propietarios siguen sin "bajarse de la Burra" porque mantienen precios de burbuja, si los bancos o las cajas conceden crédito tan alegremente como antes volveremos a estar en las mismas , ¿Es eso lo que queremos?

Lo cierto es que los bancos dan hipoteca solo sobre sus inmuebles, si vas a pedir hipoteca sobre otro que incluso sea de menor precio no te lo dan, o si te lo dan es con mayores garantias

Para poder comentar debes Acceder con tu cuenta