El banco central europeo (bce) subió hace unos días los tipos de interés en la zona euro al 1,25%, primera subida desde el año 2008. Esto, unido a los encarecimientos de las hipotecas realizados por los bancos y cajas nos deben hacer preguntarnos hasta dónde subirán los precios de las hipotecas

Lo primero que hay que saber es que el precio de las hipotecas se desglosa en dos conceptos independientes en su evolución: (i) el tipo de interés de referencia y (i) el diferencial que aplican los bancos. El tipo de interés de referencia en la mayoría de las hipotecas españolas es el Euribor a 12 meses, que suele evolucionar anticipando la expectativa de variación (al alza o a la baja) del precio oficial del dinero que fija el bce

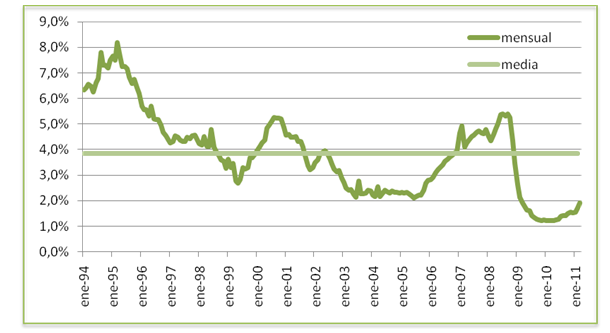

En el siguiente cuadro se puede observar la variación que ha sufrido el índice de referencia desde el año 1994 (dado que el Euribor empezó a aplicarse en 1999, para los años anteriores hemos utilizado el mibor a 12 meses):

El tipo medio durante todo este período (17 años) es del 3,86%, siendo el máximo el 8,2% (5,4% en la “era Euribor”) y el mínimo el 1,2%. Dos conclusiones rápidas podemos sacar de esta evolución:

1. A lo largo de la vida de cualquier hipoteca, los tipos de interés variarán considerablemente, y en período relativamente cortos de tiempo

Para un ejemplo de una hipoteca a 30 años de 150.000€ con un diferencial del 1%, la cuota con el Euribor al 1,2% sería de 570€, mientras que con el Euribor al 5,4% la cuota subiría hasta 938€ (¡un 65% más!)

2. Actualmente nos encontramos en lo que podríamos denominar “la parte baja del ciclo”, aunque el Euribor a 12 meses se encuentre en el 2%, estamos muy por debajo de la media, por lo que es de esperar que continúe la senda alcista

¿Hasta donde subirá el Euribor?

El consenso de mercado, sin entrar en análisis económicos detallados, es que el Euribor a 12 meses seguirá subiendo, tanto durante este año como probablemente durante el 2012, situándose en niveles cercanos al 3%

En idealista.com/hipotecas, área hipotecaria de este portal, consideramos que hacer previsiones a más largo plazo no son excesivamente fiables, pues dependerá de la evolución de la inflación y la economía europea en su conjunto, la cual a su vez está influida por múltiples factores de difícil previsión

¿Cuánto subirán los bancos sus diferenciales?

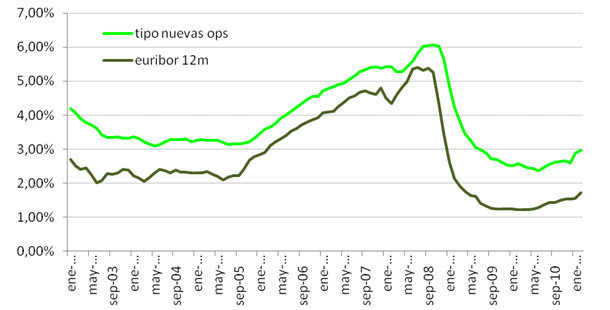

Respecto al segundo componente del precio de las hipotecas, el diferencial que aplican los bancos, en el siguiente gráfico mostramos la comparativa entre el Euribor a 12 meses y el tipo de interés medio real que vienen aplicando los bancos y cajas a las nuevas hipotecas:

Aunque los datos mensuales no coinciden exactamente mes a mes ya las entidades generalmente aplican el Euribor del mes anterior, podemos observar claramente que la diferencia entre ambas curvas – lo que comúnmente denominamos el diferencial – se estrechó mucho durante los años del boom inmobiliario y crediticio (2005-2008). Sin embargo, durante el año pasado se ha visto como los diferenciales se han incrementado sensiblemente, superando el 1% y situándose actualmente entre el 1,25% y 1,50%. Es decir, como el Euribor está en el 2% y los diferenciales están siendo de casi el 1,5%, los que abren ahora una hipoteca están pagando un interés de cerca del 3,5% aunque los tipos de interés oficiales estén en el 1,25%

Esto se explica porque mientras que durante los años del boom la competencia entre entidades se centraba en captar más hipotecas (volumen), actualmente casi sin excepción se centran en la rentabilidad de cada operación

Conclusiones y recomendaciones

Esto significa que podemos esperar un doble impacto en el tipo de interés de las nuevas hipotecas:

- Por un lado, el Euribor continuará subiendo, acercándose al 3%

- Por otro, las entidades seguirán aumentando los diferenciales que aplican, y no nos extrañaría que la media se acercara al 2%

- Por lo que a corto/medio plazo podemos ver cómo las nuevas hipotecas se abren con un tipo de interés cercano al 5%

Dicho esto, como en casi todos los mercados, hay entidades más y menos agresivas por lo que nuestra recomendación es:

- Buscar y comparar ofertas de distintas entidades

- Negociar con los bancos para obtener el mínimo diferencial posible

- Hacer nuestros cálculos para asegurarnos que vamos a ser capaces de pagar la hipoteca que estamos pidiendo en un escenario de tipos de interés más alto

Y como no queremos cerrar este artículo solamente con malas noticias, aquí van un par de comentarios para la esperanza:

- Al contratarse hipotecas referenciadas al Euribor, igual que los tipos suben, a lo largo de la vida del préstamo pueden volver a bajar (aunque, repetimos, estamos actualmente muy cerca de los mínimos históricos)

- Si contratamos una hipoteca con un diferencial alto, siempre podemos buscar en el futuro un cambio de banco a un tipo mejor cuando las condiciones sean más favorables

En idealista.com/hipotecas asesoramos sin compromiso a los interesados que quieran solicitar una hipoteca, buscando la mejor hipoteca del mercado de entre muchas entidades, siempre atendiendo a las características y necesidades de cada interesado

Información elaborada por idealista.com/hipotecas

Pincha aquí si quieres que idealista.com te ayude a conseguir una hipoteca

30 Comentarios:

Entonces que hago me compro la segunda vivienda o no???,la primera ya la tengo pagada.

Si tienes para la entrada y te puedes permitir sin agobios la hipoteca, ¿Por qué no?.

Por cierto, mirar la evolución de los tipos de interés partiendo del mibor (que por siglas y traducido es Madrid índice bancario de operaciones realizadas) no refleja lo que es el tipo medio europeo previo al Euribor. Debiera de compararse con los tipos de interés de Alemania y Francia antes del Euribor, y no con el mibor (España devaluaba su moneda y tenía inflaciones altísimas). Si se miran los tipos de Alemania y Francia, y posteriormente del Euribor, veremos que son tipos muy estables, y que el 90% del tiempo se mueven entre el 2-4%. Por debajo ha estado ahora por colapso económico y financiero, por encima es un sobrecalentamiento de la economía europea excepcional.

Se mete demasiado miedo con los tipos de interes. Quien compre en cualquier momento y la cuota sea menos de una tercera parte de sus ingresos, podrá tener problemas para pagar por perder esos ingresos (pérdida de empleo), pero no por el Euribor. Lo que no puede comprar es alguien sin empleo estable, o que no le quede ni para comer para pagar la hipoteca.

Que bien para mis ahorros, lo siento por los hipotecados. Me cumple un i.p.f. En mayo.

Que mente tan simple si piensas que los hipotecados no tienen ahorros...hay mucha gente que tiene (tenemos) dinerito ahorrado y patrimonio (vivienda).

Exacto y al que le cumple un I.P.F. En Mayo que la inflacción se lo coma! o es que la inflacción no nos hace mas pobres? Cuidado con los planes de pensiones (algunos jubilatas se dan cada susto al ver lo que les han chorizao!)

Año mes día Euribor

2011 Abril 12 2,093%

Bueno, un día más y otro puntito más.

Si siguiera este mismo ritmo de ascenso, estaríamos hablando de un 3% de Euribor en 3 meses.

La hecatombe esta pronta!!!

Que mente tan simple si piensas que los hipotecados no tienen ahorros...hay mucha gente que tiene (tenemos) dinerito ahorrado y patrimonio (vivienda.

Si si claro tendreis que tener dinero ahorrado para pagar la hipoteca a 20, 30, años y por si os quedais sin trabajo, eso es normal.

Esta claro que la vida en este pais es incompatible con ser mileurista o desempleado o tener hijos o tener hipoteca. El que no tiene padrino más le vale emigrar a otro país porque lo de tener estudios, ganas de trabajar, responsabilidad, etc no vale para nada.

Que vida más triste. La esclavitud del siglo XXi

Aquí parece que sólo pueden ahorar los alquilados. Los propietarios parece que todos hemos de tener hipotecas altísimas y a 40 años. Je je je.

Llevamos una época de bonanza para los propietarios, pues llevamos años con el Euribor en mínimos. Los alquileres llevan años como siempre. Hoy por hoy, es más barata una letra que un alquiler (en términos relativos). El propietario pudo estar ahorrando más que un alquilado, y creo que va seguir igual.

Para poder comentar debes Acceder con tu cuenta