Tasar la vivienda a adquirir es un requisito indispensable a la hora de pedir una hipoteca. En este artículo te vamos a contar en qué consiste una tasación hipotecaria y qué aspectos afectan específicamente a tu solicitud de hipoteca

Por tasación se entiende la valoración de un objeto, ya sea una vivienda, una joya, etc. si nos referimos a tasaciones inmobiliarias, hablamos de un informe destinado a determinar el valor de los inmuebles en el mercado, tomando como referencia la oferta y la demanda en un determinado momento

Las tasaciones que se realizan con finalidad hipotecaria tienen efectos jurídicos, por lo que están sujetas al cumplimiento de normas relativas a quién puede hacerlas y cómo deben hacerse para poder asegurar que el valor de tasación que se calcula es válido. Los informes de tasación los elaboran sociedades de tasación homologadas y supervisadas por el banco de España

La valoración de la vivienda es realizada por un arquitecto o arquitecto técnico, que además cuenta con formación específica en materia de valoración. Este técnico no realiza la tasación a título individual, sino que está adscrito a una sociedad de tasación que pone a su disposición medios técnicos para realizar su trabajo (herramientas informáticas, bases de datos, estudios técnicos) y controla la calidad de la valoración emitida. Dentro de sus obligaciones está el analizar aspectos técnicos y jurídicos de la vivienda que pudieran afectar a su valor. Además, el tasador está sujeto a un régimen de incompatibilidades, que garantiza su independencia, y que no puede tener ningún tipo de interés particular en la valoración

Por regla general se toma como valor de tasación el valor de mercado, salvo que el inmueble esté sujeto a algún tipo de protección oficial, en cuyo caso el valor de tasación se corresponderá con el valor máximo legal (módulo vpo)

El valor de mercado es el importe neto que razonablemente podría esperar recibir un vendedor por la venta del inmueble (bien valorado) en la fecha de la valoración, mediante una comercialización adecuada, y suponiendo que existe al menos un comprador potencial, y que ambos, comprador y vendedor actúan libremente y sin un interés particular en la operación

Para calcular el valor de mercado de un bien, existen varios métodos:

Método de comparación: es el método más utilizado y consiste en valorar el bien objeto de la tasación mediante su comparación con otros bienes de similares características cuyo valor sea conocido. La normativa exige como mínimo 6 “inmuebles testigo” que serán ponderados por coeficientes para asemejarlos al bien objeto de valoración. Con ello obtendremos un valor unitario del m2 de inmueble que multiplicado por los m2 del inmueble objeto de valoración supondrá el valor de mercado del mismo

Método residual: si no es posible encontrar suficientes inmuebles testigo se suele utilizar este método que se basa que consiste en calcular el valor del inmueble con la construcción finalizada y restarle los gastos en los que hay que incurrir para que el inmueble llegue a ese estado

Método de capitalización: cuando el inmueble es susceptible de producir rentas y se pueden estimar de una manera lógica el importe de las mismas se utiliza el método de capitalización. Consiste en calcular el valor del inmueble mediante la actualización a la fecha de tasación de todas las rentas netas que generará el inmueble mediante fórmulas económicas. Es un método para la valoración de grandes negocios

Método del coste: el método del coste pocas veces es utilizado de manera exclusiva, sino más bien como apoyo al tasador de que la valoración que ha realizado por el método de comparación tiene lógica. Consiste en calcular el coste de reemplazamiento o reposición del inmueble objeto de valoración

Las comprobaciones que se realizan en las tasaciones incluyen los siguientes aspectos técnicos y legales: se localiza la vivienda, se compruebe que realmente existe, se inspecciona ocularmente por un técnico competente, que comprueba su superficie, distribución, número de dormitorios baños, calidades constructivas, instalaciones visibles, su estado de conservación aparente, su estado constructivo (si está o no terminada), la existencia de servidumbres visibles que pudiesen afectar al valor… además, el técnico comprueba si la vivienda que ha visitado coincide con la descripción que consta en la documentación utilizada para realizar la tasación, entre otras con la registral y la catastral, así como el estado de ocupación aparente del inmueble y el uso al que se destina en el momento en el que se visita y si la vivienda está sujeta a algún régimen de protección pública que pudiera suponer limitaciones en su valor. También se confirma la adecuación del inmueble al planeamiento urbanístico vigente

Factores que los tasadores tienen en cuenta para tasar

- Ventas recientes: aunque cada propiedad es distinta, depende del valor de las ventas recientes de viviendas en la misma zona. Esta es la clave; los demás criterios servirán para terminar de perfilar el valor de tasación

- Superficie: el tamaño del bien, así como el número de habitaciones y baños –además de su distribución- importan a la hora de tasar de vivienda

- Antigüedad: en general, una finca de obra nueva tiene más valor que una antigua, a no ser que se trata de un edificio catalogado o con valor arquitectónico

- Conservación: ver el estado actual de conservación del inmueble, si necesita una reforma, si está recién reformado, etc.

- Materiales de construcción, instalaciones: tipos de acabados, aire acondicionado, calefacción, etc.

- Edificación: si dispone de ascensores, zonas comunes, accesos, etc

- Entorno: la proximidad a centros comerciales, zonas ajardinadas y deportivas da más valor a la vivienda e influye en la tasación

- Transporte público: la cercanía a medios de transporte público es otro de los factores a tener en cuenta. No es lo mismo un piso al lado de una parada de metro que otro a diez minutos.

Una vez realizada la tasación, ésta tendrá una validez de seis meses desde la fecha de emisión, a efectos hipotecarios. Aunque la tasación es un requisito imprescindible para la aprobación del préstamo hipotecario, es sobre todo una forma de valorar la vivienda que vamos a comprar, por lo que es recomendable aplicar los conceptos de análisis aquí descritos para decidir si la vivienda se adecua a nuestras necesidades, y además, si estamos pagando un precio adecuado por la misma

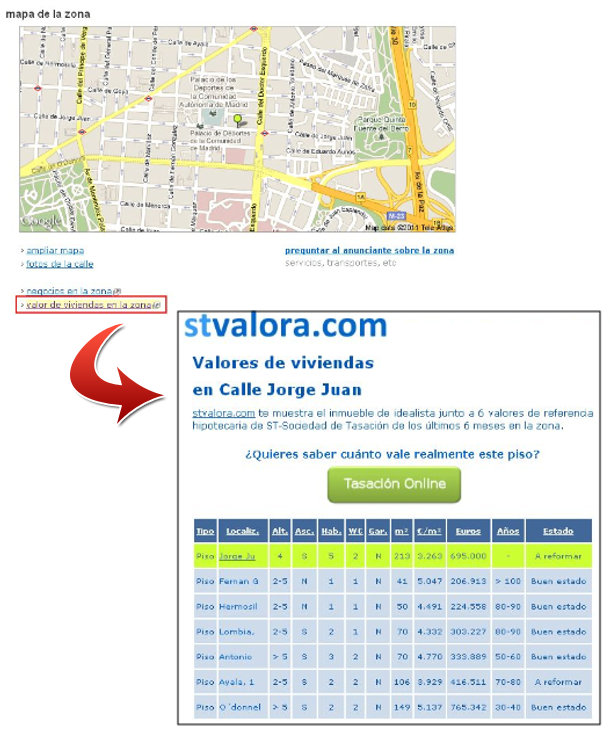

idealista.com es el único portal inmobiliario español que facilita en numerosos anuncios información online gratuita sobre seis valores de referencia hipotecaria aportados por sociedad de tasación para aportar transparencia al mercado a través de un link que está debajo de los mapas de algunos anuncios (ver imagen) y que da acceso a dichos valores

¿Necesitas una hipoteca? te ayudamos a conseguirla

Haz una tasación online por 4,06 euros con sociedad de tasación

22 Comentarios:

A ver si alguien me orienta. He estado a punto de adquirir un pisito en la playa, todo listo y el visto bueno del banco con la operación aprobada. Llega el tasador y ha tasado por debajo del precio por el que iba a comprar el piso. Lógicamente la financiación no llegaba a lo que yo pedía. Se rompe la operación y ahora el banco me reclama 270€ del tasador. Yo ni firmé nada ni solicité tasación ni nada. En fin ¿debo pagarlo yo, el banco o el vendedor?

Yo también soy propietario y cansado de tener que gestionármelo yo me recomendaron una empresa especializada en alquileres que garantiza el cobro del alquiler desde el primer día todos los meses. La empresa se llama ATBarcelona y estoy realmente contento.

Para poder comentar debes Acceder con tu cuenta