El mercado hipotecario se está moviendo en los últimos meses al son de las decisiones del Banco Central Europeo (BCE). Desde junio, el organismo ha bajado dos veces los tipos de interés, lo que está impulsando una mejora de la oferta hipotecaria por parte de la banca. Actualmente, hasta nueve entidades comercializan préstamos fijos para la compra de vivienda por debajo del 3%, situándose en algunos casos en el 2,6%, mientras que hay opciones mixtas con intereses inferiores al 2%. También han vuelto las hipotecas variables con diferenciales inferiores al 0,50%, mientras el euríbor sigue a la baja y las previsiones apuntan a más descensos.

Repasamos de la mano de idealista/hipotecas, el bróker hipotecario de idealista, las condiciones de las mejores hipotecas que hay en el mercado en el arranque del otoño:

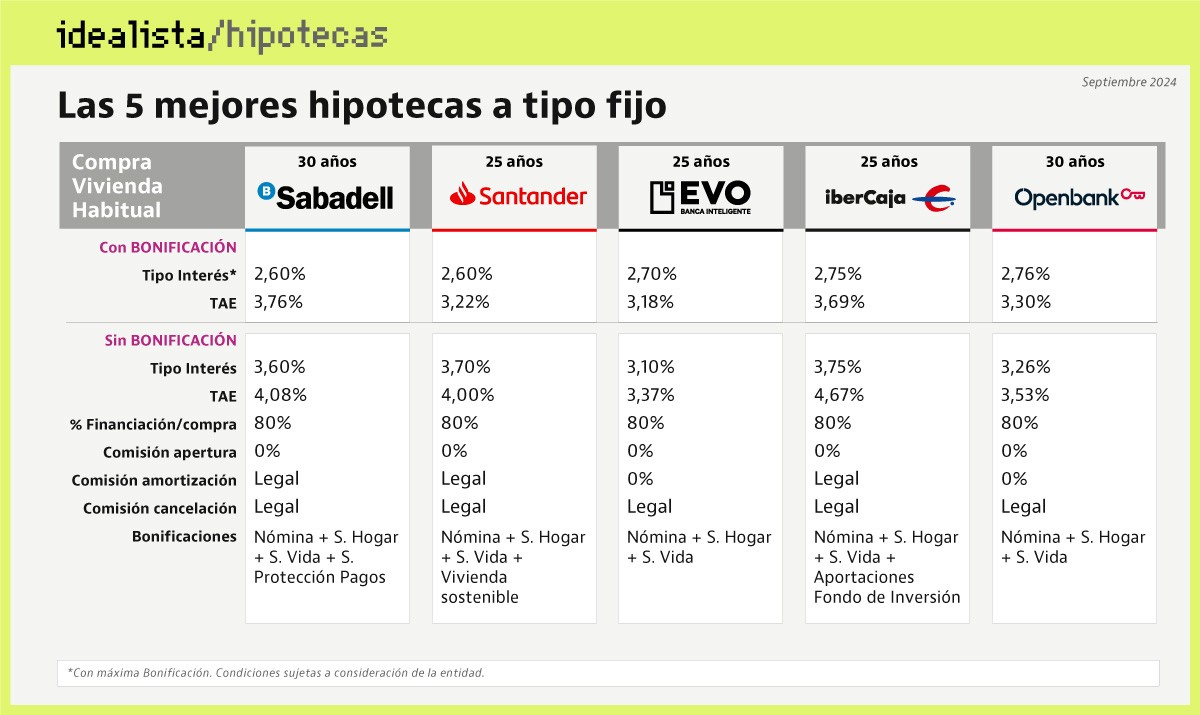

Hipotecas fijas por debajo del 3%

La banca se adelantó a las primeras rebajas del precio del dinero en la eurozona a principios de año. Fue entonces cuando empezaron a llegar las primeras ofertas de hipotecas fijas por debajo del 3%. Sin embargo, al calor de la previsión que apunta a más rebajas de tipos por parte del BCE de las que estaban previstas hace unos meses, más entidades han mejorado condiciones de su gama hipotecaria.

Actualmente hay nueve bancos que comercializan préstamos fijos para la compra de vivienda a un tipo de interés de entre el 2,6% y el 2,99%, con las máximas bonificaciones. Esto significa que el cliente debe cumplir ciertos requisitos para obtener estas condiciones, como domiciliar la nómina y contratar los seguros de vida y hogar. Además, hay bancos que también establecen otras adicionales; por ejemplo, realizar aportaciones periódicas a un fondo de inversión o contratar un seguro de protección de pagos. En ausencia de bonificaciones, el tipo de interés ya se eleva por encima del 3,2% en todos los casos.

Las mejores hipotecas fijas del mercado financian hasta el 80% de la compra de una vivienda habitual, permiten firmar a un plazo máximo de 30 años y tienen comisión por cancelación total, aunque no todas penalizan la amortización anticipada parcial. Con bonificaciones, la cuota mensual de una hipoteca fija de 150.000 euros estaría entre los 600 y los 700 euros.

Hipoteca fija de Sabadell

La entidad catalana comercializa actualmente la hipoteca fija con el tipo de interés más bajo del mercado, junto con Banco Santander, que se sitúa en un 2,6% (3,76% TAE) si el cliente domicilia la nómina y contrata tres seguros: hogar, vida y protección de pagos, que se activa en caso de que el cliente pierda el empleo. Si no se cumple ninguna de dichas condiciones, el tipo de interés aumenta hasta el 3,60% (4,8% TAE).

Este préstamo destinado a la compra de vivienda habitual financia hasta un 80% del valor de tasación del inmueble o del precio de compra, si este es inferior. Para segundas residencias, el límite es el 70%. Y aunque no tiene comisión de apertura, sí que penaliza las amortizaciones anticipadas, ya sean parciales o total, con un máximo del 2% sobre el capital amortizado si el pago se realiza durante los primeros 10 años y del 1,5% si el desembolso es posterior.

Hipoteca fija de Santander

Santander también ofrece actualmente una hipoteca fija al 2,6% (en los primeros seis meses aplica un 2,7%), lo que se convierte en el tipo más bajo del mercado, empatado con el de Sabadell. En su caso, la TAE se sitúa en el 3,22%, y siempre que el cliente se aplique las máximas bonificaciones: domiciliar la nómina, contratar el seguro de hogar, contratar el seguro de vida y utilizar las tarjetas de la entidad. Además, también hay bonificación si la vivienda adquirida es sostenible; es decir, si tiene una calificación energética elevada. En ausencia de esas condiciones, el tipo de interés de la hipoteca fija de Santander escala hasta el 3,7% (4% TAE).

Este préstamo financia hasta un 80% de la compra de una vivienda habitual y no tiene comisión de apertura, aunque sí por amortizar capital de forma anticipada. Ya sea un pago parcial o total, la penalización es de hasta el 2% si el desembolso se lleva a cabo en los primeros 10 años desde la firma, y de hasta el 1,5% pasado ese plazo.

Hipoteca fija de Evo Banco

Evo Banco ha anunciado esta semana una mejora de su oferta hipotecaria, con una rebaja de dos décimas en el caso de la alternativa fija. A partir del 27 de septiembre, tendrá un interés del 2,70% (3,18% TAE), condiciones sujetas a la domiciliación de la nómina y la contratación de los seguros de vida y hogar. En ausencia de las mismas, el tipo pasa al 3,10% (3,37% TAE), convirtiéndose en una de las más competitivas sin bonificaciones.

El préstamo fijo de Evo financia hasta el 80% del menor de estos dos importes: el valor de tasación de la vivienda habitual o su precio de compra. También puede firmarse a un plazo máximo de 25 años y solo penaliza la cancelación anticipada de la hipoteca, con una comisión máxima del 2%. Si el pago se produce pasados los primeros 10 años desde la firma, el coste que debe asumir el cliente no puede rebasar el 1,5% del capital amortizado.

Hipoteca fija de Ibercaja

La entidad aragonesa es otra de las más competitivas del momento en el negocio hipotecario a tipo fijo. Su mejor oferta establece un interés del 2,75% (3,69% TAE) con las máximas bonificaciones: domiciliar la nómina, contratar el seguro de hogar y el de vida, y hacer aportaciones periódicas a un fondo de inversión gestionado por Ibercaja. Si no se cumplen tales requisitos, el tipo de interés de la hipoteca fija de Ibercaja se eleva hasta el 3,75% (4,67% TAE).

Al igual que los demás, este préstamo puede firmarse a un plazo máximo de 30 años y financia hasta el 80% del valor de tasación de la vivienda habitual (o su precio de compra, si este es inferior) y establece comisión por la amortización anticipada, tanto si se trata de un desembolso parcial o total del capital pendiente de pago. Como dicta la normativa hipotecaria, el banco no puede aplicar una penalización de más del 2% si el pago se realiza durante los primeros 10 años desde la firma de la hipoteca y del 1,5% desde ese momento.

Hipoteca fija de Openbank

El banco online de Grupo Santander también está en el ranking de entidades que ofrecen las hipotecas fijas más baratas. En su caso, el tipo de interés se encuentra en el 2,76% (3,30% TAE) y solo establece tres condiciones: domiciliar la nómina y contratar los seguros de hogar y vida. Si el cliente no los cumple, el interés pasa al 3,26% (3,53% TAE), apenas medio punto por encima de la oferta bonificada, siendo una de las más baratas sin bonificaciones.

Al igual que el resto del mercado, Openbank está dispuesto a financiar hasta el 80% de la compra de una vivienda habitual y no aplica comisión por apertura. Su ventaja es que es uno de los pocos que no aplica comisión por amortización parcial. No obstante, sí que penaliza la cancelación total, con un máximo del 2% si el pago se lleva a cabo en los primeros 10 años desde la formalización de la hipoteca, y del 1,5% a partir de entonces.

Hipoteca fija de CaixaBank

CaixaBank es otro de los pesos pesados que comercializa hipotecas fijas muy competitivas. Su oferta establece un interés del 2,90% (4,30% TAE) con nómina y los seguros de vida y hogar. Sin esas bonificaciones, el tipo escala un punto, hasta el 3,90% (4,37% TAE).

En cuanto a la financiación (hasta el 80% de una primera vivienda), plazo de contratación (30 años) y comisiones se encuentra en línea con la mayoría del sector: sin apertura, pero con amortización anticipada, ya sea parcial o total. Como establece la normativa hipotecaria, la penalización no puede superar el 2% del capital reembolsado si el pago se lleva a cabo en los primeros 10 años de vida de la hipoteca, ni el 1,5% si se produce a partir de dicho momento.

Hipoteca fija de BBVA

BBVA también se ha hecho un hueco en la lista de bancos que ofrecen hipotecas fijas por debajo del 3%. En su caso, y al igual que CaixaBank, el tipo de interés se sitúa en el 2,9% (3,83% TAE) si el cliente se aplica las máximas bonificaciones: contratar el seguro de hogar y el de vida, y domiciliar la nómina en la entidad. Si no se cumplen tales requisitos, el tipo de interés escala hasta el 3,90% (4,57% TAE).

La hipoteca fija de BBVA establece un tope de financiación del 80% para la compra de una vivienda habitual y no tiene comisión de apertura. Además, como la mayoría del sector, penaliza los pagos anticipados, ya sean parciales o para cancelar la totalidad del préstamo. Las comisiones máximas se sitúan en el 2% del capital amortizado si el desembolso se produce en la primera década desde la formalización de la hipoteca, y en el 1,5% a partir del undécimo año.

Hipoteca fija de Cajamar

Cajamar también ofrece una hipoteca fija con un interés inferior al 3%. Su oferta actual tiene un tipo del 2,95% (3,74% TAE), aunque para obtener estas condiciones es necesario aplicarse una batería de bonificaciones: domiciliar la nómina, contratar los seguros de vida y hogar, utilizar las tarjetas de la entidad, y realizar aportaciones a un fondo de inversión. Si no se cumplen todas ellas, el interés sube un punto, hasta el 3,95% (4,15% TAE).

En línea con el resto del sector, la financiación máxima de este préstamo alcanza el 80% si la operación es para financiar una vivienda habitual, puede firmarse a un plazo de hasta 30 años y penaliza la cancelación total del préstamo de forma anticipada, con un 2% como máximo si el pago se lleva a cabo en los primeros 10 años. Desde ese momento, la comisión máxima es del 1,5%. No obstante, las amortizaciones parciales son gratuitas para el cliente, así como la apertura del préstamo.

Hipoteca fija de Bankinter

La hipoteca fija de Bankinter cierra el ranking de las mejores del mercado en el arranque del otoño. Tiene un tipo de interés del 2,99% (3,57% TAE) con todas las bonificaciones: domiciliar la nómina, contratar los seguros de vida y hogar, y realizar aportaciones periódicas a un fondo de inversión. Si el cliente no las cumple, el tipo de interés del préstamo se dispara hasta el 4,29% (4,63% TAE), lo que le convierte en el más alto de la lista.

Para operaciones ligadas a la compra de una vivienda habitual, el banco está dispuesto a financiar hasta el 80%, con un plazo de devolución máximo de 30 años. No aplica comisión por la apertura del préstamo ni por la amortización anticipada parcial, aunque la cancelación prematura está sujeta a una penalización de hasta el 2% sobre el capital amortizado si el desembolso se produce en los primeros 10 años tras la firma. Desde ese momento, el límite es un 1,5%.

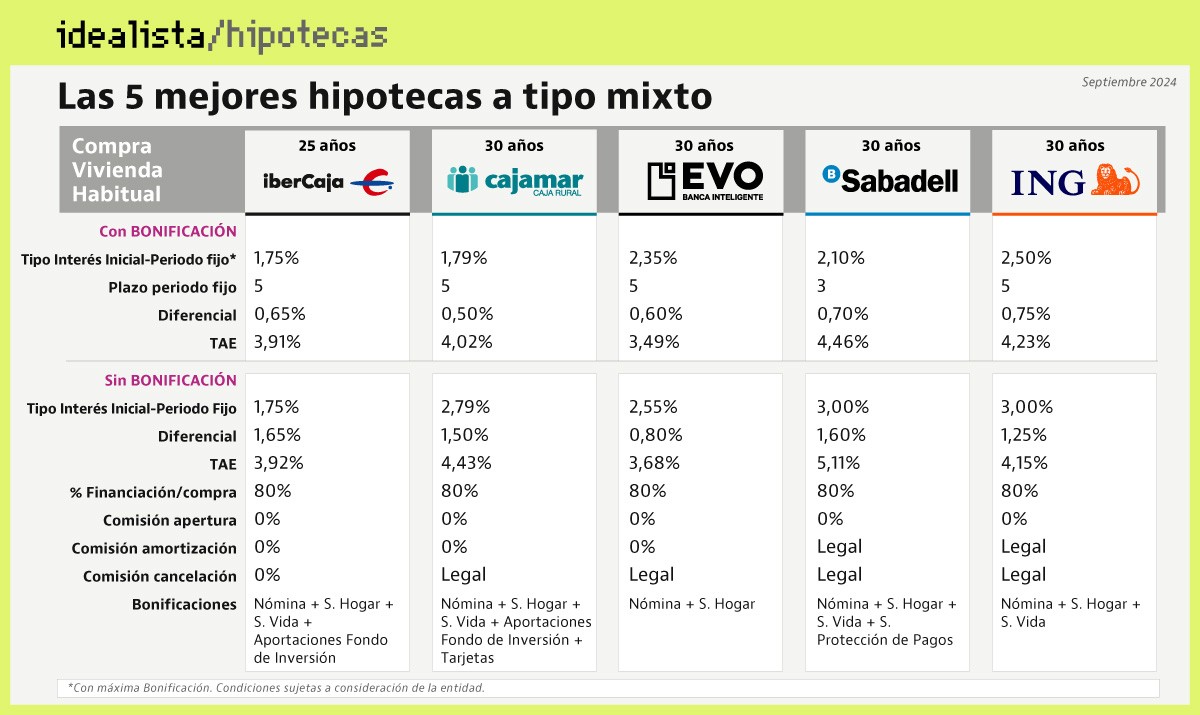

Hipotecas mixtas de hasta el 2,5%

Las hipotecas mixtas han ganado impulso en los últimos años, sobre todo desde que el Banco Central Europeo (BCE) inició el ciclo de subida de los tipos de interés, en verano de 2022. Y todo gracias a que esta alternativa, que mezcla unos años de interés fijo que posteriormente se convierte en variable.

Actualmente hay varios bancos que comercializan hipotecas mixtas con un interés de hasta el 2,5% con un plazo fijo de entre tres y cinco años, mientras que en el tramo variable establecen unos diferenciales de entre el 0,5% y el 0,65% más euríbor, pero siempre con bonificaciones. Para un importe de 150.000 euros, esto supondría pagar una cuota mensual de entre 540 y 620 euros durante el tramo fijo. Todas las ofertas permiten firmar a un plazo de entre 25 y 30 años, con una financiación máxima del 80% para viviendas habituales y no aplican comisión de apertura, aunque la mayoría sí penaliza la cancelación anticipada.

Hipoteca mixta de Ibercaja

La entidad aragonesa también está presente en el ranking de mejores hipotecas mixtas de este otoño. Y ocupa la primera posición con una oferta que tiene un tipo de interés fijo del 1,75% durante los primeros cinco años desde la firma. Desde ese momento, el banco aplica un diferencial del 0,65% + euríbor (3,91% TAE).

Estas condiciones están sujetas a la domiciliación de la nómina, la contratación de los seguros de hogar y vida y a la aportación periódica a fondos de inversión gestionados por Ibercaja. Sin bonificaciones, el tipo fijo se mantiene en el 1,75%, aunque pasados los cinco primeros años se eleva hasta euríbor + 1,65% (1,92% TAE). Además del tipo de interés, la hipoteca mixta de Ibercaja destaca por no tener comisiones de amortización. También conviene tener en cuenta que el plazo máximo de contratación es de 25 años, frente a los 30 que establece la competencia.

Hipoteca mixta de Cajamar

Cajamar es otra de las entidades que repite en la lista. Y es que actualmente comercializa una hipoteca mixta con un tipo fijo del 1,79% durante los primeros cinco años desde la firma. Pasado ese plazo, el interés pasa a 0,50% + euríbor (4,02% TAE), siempre que el cliente se aplique las máximas bonificaciones: nómina, seguro de hogar, seguro de vida, uso de tarjetas y aportaciones a un fondo de inversión.

Si no se cumplen tales condiciones, el tipo de interés se eleva en un punto en ambos tramos; es decir, pasa al 1,79% en los primeros cinco años y a euríbor + 1,50% desde entonces (4,43% TAE). El préstamo no tiene comisión de apertura ni de amortización anticipada parcial, aunque sí penaliza la cancelación total anticipada. La penalización es hasta el 2% del capital amortizado si el pago se lleva a cabo durante el periodo en el que se aplica el tramo fijo.

Hipoteca mixta de Evo Banco

Evo Banco también ha actualizado las condiciones de su hipoteca mixta, con una mejora de 10 puntos básicos respecto a la que oferta que tenía vigente hasta ahora. Desde esta semana, el interés bonificado se encuentra en el 2,35% durante los cinco primeros años y a partir de entonces se reconvierte en 0,60% + euríbor (3,49% TAE).

Sin domiciliación de la nómina ni seguro de hogar, el interés fijo del primer lustro asciende hasta el 2,55%, mientras que el tramo variable pasa a 0,80% + euríbor (3,68% TAE). Por tanto, la diferencia entre ambas opciones es de apenas 20 puntos básicos. Además, solo tiene comisión por cancelación anticipada.

Hipoteca mixta de Sabadell

El banco catalán también tiene un puesto de honor en la rama de hipotecas mixtas. Actualmente, ofrece un tipo fijo del 2,10% que solo se aplica durante los tres primeros años y, posteriormente, el interés pasa a euríbor + 0,70% (4,46% TAE). Para acceder a esta oferta, es necesario domiciliar la nómina en la entidad y contratar los seguros de hogar, vida y protección de pagos, para cubrir la cuota en caso de desempleo.

Sin bonificaciones, el tipo de interés se amplía con creces en ambos tramos, con un 3% fijo en los primeros tres años desde la formalización del préstamo y un 1,60% + euríbor a partir de entonces (5,11% TAE). Esta hipoteca no tiene comisión de apertura, pero sí de amortización anticipada, ya sea parcial o total. La penalización máxima es del 2% si el desembolso se realiza durante el tramo en el que se aplica el interés fijo.

Hipoteca mixta de ING

La entidad holandesa es otra de las más destacadas del momento en el mercado hipotecario. Su mejor oferta mixta está sujeta a un interés fijo del 2,50% durante los cinco años iniciales tras la firma. A partir del sexto, pasa a 0,75% + euríbor (4,23% TAE).

Estas condiciones están sujetas a la domiciliación de la nómina y la contratación de los seguros de vida y hogar. En caso contrario, el tipo en el tramo fijo escala hasta el 3% y, pasados cinco años, hasta euríbor + 1,25% (4,15% TAE).

El préstamo mixto de ING para la compra de una vivienda habitual financia un máximo del 80% y tiene comisión de amortización anticipada, ya sean pagos parciales o una cancelación total. Al igual que las demás entidades, la penalización solo se aplica durante el tramo fijo y no puede superar el 2% del capital pagado antes de tiempo.

Mejores hipotecas mixtas con 10 años de plazo fijo

Para quienes busquen una hipoteca mixta con tipo de interés fijo durante 10 años, las opciones más atractivas del momento son las de Openbank y Bankinter.

En el caso del banco online de Santander, el tipo fijo se sitúa en el 2,66% durante esos primeros 10 años, mientras que a partir de entonces aplica euríbor + 0,60% (3,68% TAE), siempre que se domicilie la nómina y se contraten los seguros de hogar y vida. Sin bonificación, el tipo escala hasta el 3,16% durante el tramo fijo y hasta euríbor + 1,10% (3,91% TAE) en el variable (desde el undécimo año). La hipoteca mixta de Openbank solo tiene comisión por amortización anticipada (durante el tramo fijo) y financia un máximo del 80% de una vivienda habitual.

Bankinter, por su parte, comercializa una hipoteca mixta con un tipo de interés del 2,99% durante los primeros 10 años (tramo fijo), que luego se reconvierte en euríbor + 0,75% (4% TAE), con las máximas bonificaciones: nómina, seguro de hogar, seguro de vida y aportaciones periódicas a un fondo de inversión. En ausencia de tales requisitos, el tipo fijo se eleva hasta el 4,29% en los primeros 10 años y hasta euríbor + 2,05% (5,05% TAE) en el posterior periodo variable. La financiación máxima es de un 80% para la compra de una vivienda habitual y tiene comisión por amortización anticipada, ya sea un pago parcial o una cancelación total del préstamo. El máximo que puede cobrar el banco es un 2% del capital desembolsado y solo durante el periodo en el que se aplica el interés fijo.

Hipotecas variables por debajo del 0,5% y con un euríbor a la baja

Las hipotecas variables son las más habituales en España entre las que ya están firmadas y en proceso de pago. Sin embargo, cada vez tienen menos peso en las nuevas firmas. Aun así, son varios los bancos que ofrecen actualmente diferenciales por debajo del 0,50% con las máximas bonificaciones. Las más habituales son domiciliar la nómina y contratar los seguros de vida y hogar.

Según el comparador de idealista/hipotecas, entidades como Sabadell, Evo Banco y Kutxabank comercializan actualmente hipotecas variables bonificadas a un interés en esa franja, mientras que Cajamar y Unicaja tienen activas ofertas de euríbor + 0,50%. Si no se cumplen las condiciones establecidas por cada entidad, la inmensa mayoría de las ofertas cuentan con un diferencial superior al 1%.

Por otro lado, conviene tener en cuenta que el euríbor ha entrado en una fase bajista, lo que está permitiendo un ahorro en las cuotas mensuales de aquellos préstamos que están siendo revisados.

El indicador hipotecario ya registra una media provisional en septiembre inferior al 3%, marcando mínimos desde finales de 2022, y las últimas previsiones apuntan a más descensos a corto plazo. CaixaBank Research, el departamento de análisis de Bankinter y el consenso que recopila el Panel de Funcas, por ejemplo, han actualizado sus previsiones recientemente y creen que el euríbor terminará este año entre el 2,6% y el 2,8%. De cara a 2025, y siempre que el BCE siga bajando el precio del dinero, podría situarse entre el 2,1% y el 2,5%.

Sigue toda la información inmobiliaria y los informes más novedosos en nuestra newsletter diaria y semanal. También puedes seguir el mercado inmobiliario de lujo con nuestro boletín mensual de lujo.

El BCE vuelve a bajar tipos: se avecinan hipotecas más baratas y viviendas más caras

El Banco Central Europeo (BCE) ha cumplido las previsiones del mercado y ha anunciado un nuevo recorte de los tipos de interés en la eurozona en 25 puntos básicos. Según los expertos consultados por idealista/news, la decisión del BCE permitirá que el euríbor mantenga su tendencia a la baja y siga abaratando las hipotecas variables, así como una mejora de las ofertas de préstamos para la compra de vivienda. También creen que ayudará a prolongar el ciclo alcista del sector y que impulsa

Para poder comentar debes Acceder con tu cuenta