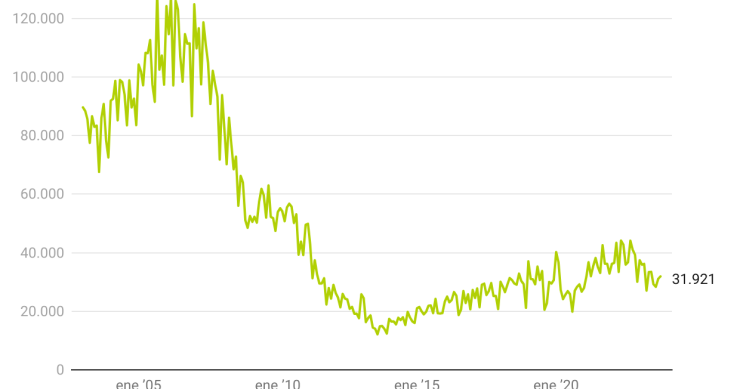

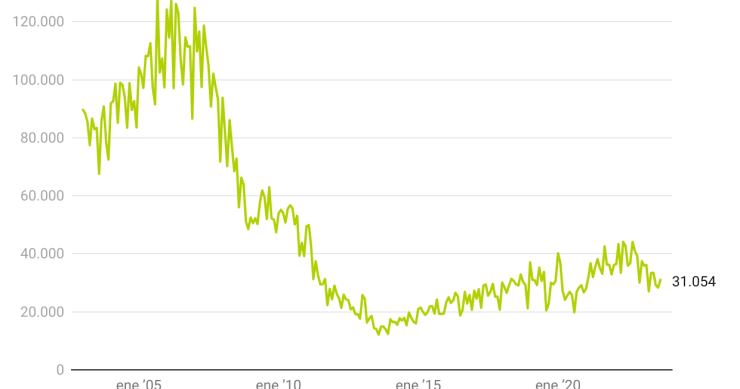

Cambiar una hipoteca variable por una fija o mixta es gratis en 2024

Gobierno y banca pactan la prórroga de las medidas de ayuda a los deudores hipotecarios, entre las que destacan ampliar el umbral de renta para poder acceder al Código de Buenas Prácticas para deudores en riesgo de vulnerabilidad, con un nuevo límite de 38.000 euros, correspondientes a 4,5 veces el IPREM; ampliar la suspensiones de todas las comisiones de amortización anticipada de los préstamos a tipo variable y la conversión a tipo fijo, y se amplía la gratuidad a las conversiones de tipo variable a mixto.