La vivienda está por las nubes en muchos mercados internacionales, pero los expertos siguen convencidos de que no se están sentando las bases de un desfase inmobiliario que pueda desembocar en nuevas burbujas. Este escenario ni siquiera se contempla en Suecia y Canadá, dos de los países más calientes del momento.

Según ha explicado Alberto Espelosín, gestor de Abante, durante un encuentro con inversores, “los precios en esos países son una locura, pero es complicado hablar de una burbuja porque las subidas se están produciendo por los movimientos de los bancos centrales”.

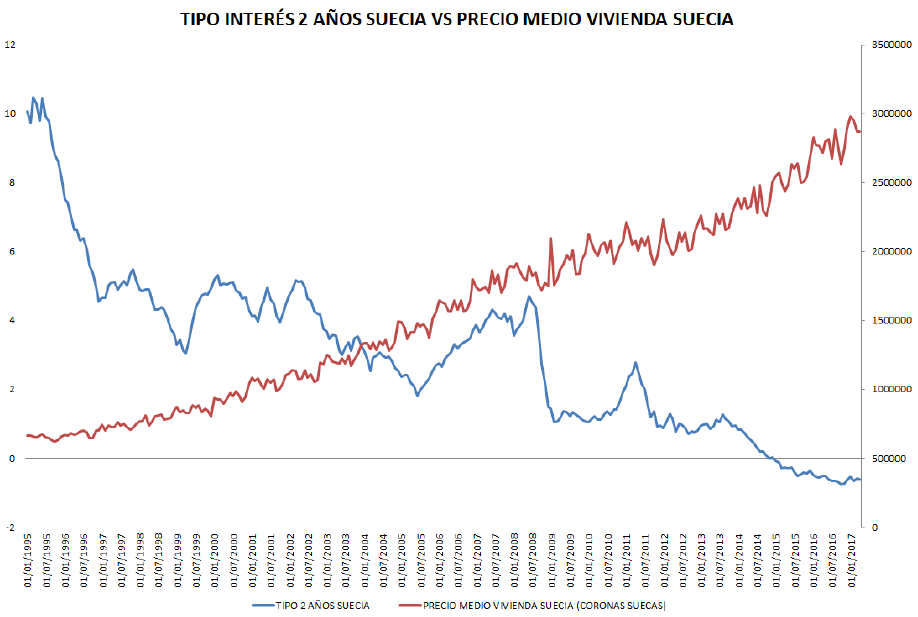

¿Y qué dicen los datos oficiales? La respuesta es que los inmuebles se están encareciendo a un ritmo de infarto. Tal y como se aprecia en el siguiente gráfico, el precio medio de la vivienda en Suecia ronda actualmente el umbral de 3 millones de coronas, lo que se traduce en unos 312.000 euros. En apenas dos años se ha encarecido un 20%, mientras que la subida desde 2011 es aún más pronunciada: alcanza el 50%.

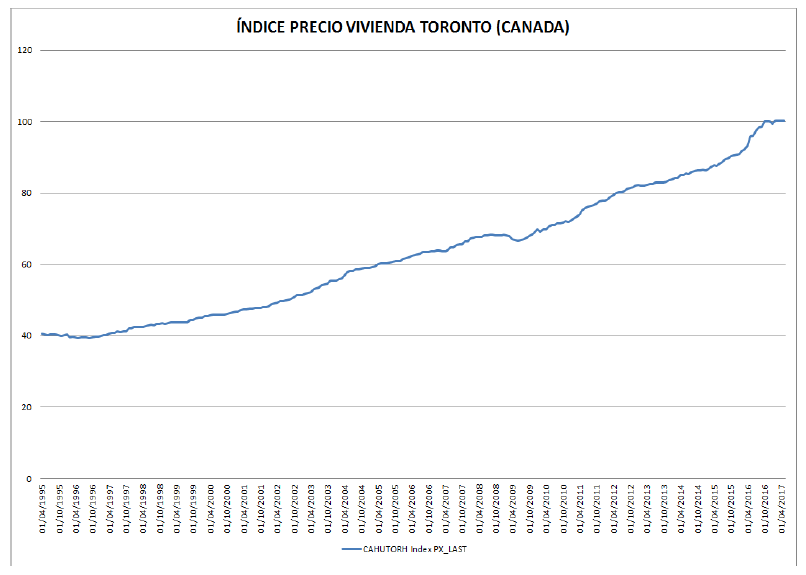

En Canadá la situación no es mucho mejor. El índice de precio de la vivienda de Toronto, una de las ciudades más importantes del país, mantiene la tendencia alcista en la que se embarcó a finales del siglo pasado y, de momento, no da síntomas de cambiar de rumbo.

En el último año, el precio residencial en las grandes metrópolis canadienses se ha disparado de media un 20%, lo que ha llevado a la banca a tomar medidas. Por ejemplo, aquellas que financien más del 80% del precio de compra de un inmueble deben contratar un seguro por el riesgo de impago. Desde la Asociación Canadiense de Hipoteca y Vivienda (CMHC) incluso hablan de “serias evidencias de condiciones problemáticas en el mercado”.

A pesar de que tanto el sueco como el canadiense son dos de los mercados inmobiliarios más calientes del momento, el gestor de Abante insiste en que “históricamente el mercado no ha detectado una burbuja hasta que ha explotado, aunque esto no quiere decir que actualmente se esté formando alguna. Hay que saber diferenciar entre una burbuja (precios que suben de forma artificial ante unas expectativas erróneas), una sobrevaloración (valor del activo superior al que le corresponde por fundamentales) y un cambio de paradigma (un nuevo modelo). Y la teoría del mercado dice que estamos en este último caso”.

El mercado, en un nuevo mundo

Espelosín recuerda que estamos viviendo un momento inédito en la historia, donde reinan las actuaciones contundentes por parte de los bancos centrales y unos tipos de interés en mínimos que no solo afectan al precio del dinero, sino también a otros activos como los bonos o los depósitos, cuyas rentabilidades son extremadamente bajas e incluso negativas. “Es un orden diferente al que conocíamos”, insiste.

En su opinión, y teniendo en cuenta que estamos en una situación tan especial, “es imposible acertar con el precio adecuado de los activos cuando los tipos están tan bajos, porque éstos no se pueden usar como referencia para analizar el mercado. Es algo absurdo, así que tienes que preocuparte por intentar adivinar cuánto tiempo va a durar el escenario actual”, aclara el gestor.

Ahora bien, anticipar la fecha en la que se normalizará la política monetaria no es una tarea sencilla. En principio, la teoría económica dice que los tipos de interés deben estar correlacionados con el crecimiento, aunque todavía nos encontramos muy lejos de este escenario. Y es que, mientras el PIB español está creciendo a un ritmo interanual del 3%, el bono español a 10 años se mueve por debajo del 1,7% y el euríbor a 12 meses continúa en terreno negativo.

A pesar de que ambas variables se llevan distancia, los bancos centrales de todo el mundo, y especialmente el Banco Central Europeo (BCE), siguen apostando por unas estrategias expansivas y mientras dure esta hoja de ruta, los inversores seguirán apostando por activos que les generen rentabilidad como el ladrillo, lo que podría seguir presionando los precios al alza.

La vivienda, una alternativa de inversión

Y es que los activos inmobiliarios no solo han ganado atractivo entre los inversores profesionales, sino que también han despertado el interés de los particulares, que ven en la vivienda una fórmula para sacar partido a sus ahorros. Se trata, según los expertos, de una inversión menos arriesgada que la bolsa y que ofrece una rentabilidad interesante.

Según el último informe trimestral de idealista, comprar una casa, un local o una oficina para destinarlo posteriormente al alquiler en España ofrece el triple de rendimiento que invertir en deuda pública a 10 años. En el caso de la vivienda, la rentabilidad alcanza el 7,1%.

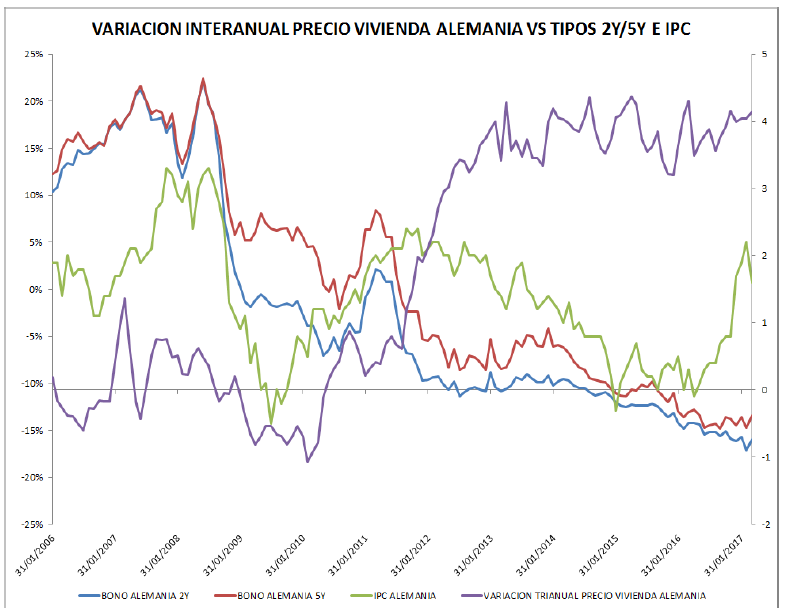

Y algo parecido sucede en Suecia, donde el precio de las casas sigue subiendo mientras el bono a dos años se mueve en terreno negativo. Incluso en Alemania, considerado el país más solvente de Europa, está ocurriendo algo similar: la vivienda se encarece mientras la deuda a plazos de hasta cinco años sigue por debajo del 0%. De ahí que el mercado piense que estamos ante un cambio a escala global.

Por último, Espelosín sostiene que no podemos olvidar que en los próximos años nos vamos a enfrentar al envejecimiento de la población, y lo cierto es que cuanto más mayores somos, menos riesgos queremos correr. En su opinión, si en estos momentos se está gestando alguna burbuja, ésa es la de los bonos que ofrecen una rentabilidad mínima, o incluso negativa, porque cuesta creer que alguien al margen de los bancos centrales invierta en un activo para pagar dinero en vez de ganarlo.

Canadá lanza contramedidas para frenar su mayor problema: la burbuja de precios de la vivienda

La potente economía canadiense, capaz de capear el temporal durante los peores años de la crisis mundial, pasa por un momento difícil ante el incremento imparable de los precios de la vivienda en las principales ciudades, de hasta un 20% de media en el último año. Mientras la deuda de los hogares se dispara, los precios de las casas ya superan a las rentas medias de alquiler y la inversión extranjera paga más para asegurarse el activo, se va creando una tormenta perfecta que empuja a los

Draghi (BCE): “No hay indicios de que se esté produciendo una nueva burbuja inmobiliaria”

El presidente del Banco Central Europeo, Mario Draghi, descarta que se esté produciendo en la eurozona una burbuja vinculada al sector inmobiliario. El guardián del euro sí detecta que muchos bancos están relajando las condiciones para conceder préstamos, aunque niega que la banca esté prestando dinero en exceso o asumiendo demasiados riesgos. Aun así, asegura que está vigilando el mercado de cerca para impedir nuevos capítulos de inestabilidad financiera.

Eduardo Molet: “¿Hemos aprendido algo de la burbuja y la crisis del sector? Rotundamente no”

El éxito de Eduardo Molet radica en la perseverancia, y en su marketing de guerrilla. El presidente de la Red de Expertos Inmobiliarios (REI), autor del libro ‘¡Vendido! ¡Vendido! ¡Vendido!’, afirma que las agencias inmobiliarias necesitan aún mayor profesionalización y que pese a la crisis y al estallido de la burbuja el sector vuelve a cometer los errores del pasado. También asegura que comprar una casa para sacarle rentabilidad mediante el alquiler es el mejo

Para poder comentar debes Acceder con tu cuenta