La mayoría de las capitales de provincia españolas han visto con la salida de la crisis una mayor heterogeneidad en su mercado inmobiliario. Así lo constata el índice Gini del mercado inmobiliario creado por idealista/data en el que se analiza la diversidad en el precio del stock de vivienda de España en 2013 y 2017.

Girona es la ciudad en la que más ha crecido la disparidad de precios, con el índice Gini pasando del 36 al 43, seguida de Toledo, San Sebastián y Lleida, donde la desigualdad creció en 5 puntos. Solo en Pontevedra, Cuenca, Cáceres o Ciudad Real los precios del parque de vivienda se han homogeneizado.

El índice de Gini es una medida que se utiliza para medir cualquier forma de distribución desigual, siendo habitualmente usado para medir la desigualdad de renta en un país. Un coeficiente más cercano a 0 representaría una mayor igualdad, mientras que su proximidad a 100 revela disparidad.

El top 10 de ciudades con mayor diversidad en el mercado de vivienda ha visto un aumento de la desigualdad desde 2013, a excepción de Barcelona, donde el mercado se ha homogeneizado ligeramente, especialmente por la subida en las franjas más bajas de precio.

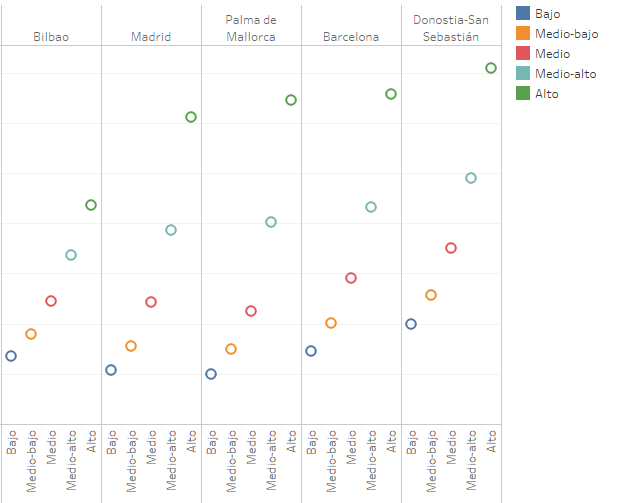

San Sebastián, por ejemplo, tiene un índice Gini del 38, relativamente bajo, si se compara con los de Madrid (55) o Palma de Mallorca (48), ya que pese a tener los precios de la vivienda más altos del país, la distribución es más homogénea, especialmente porque la vivienda más barata tiene precios altos frente al resto de España.

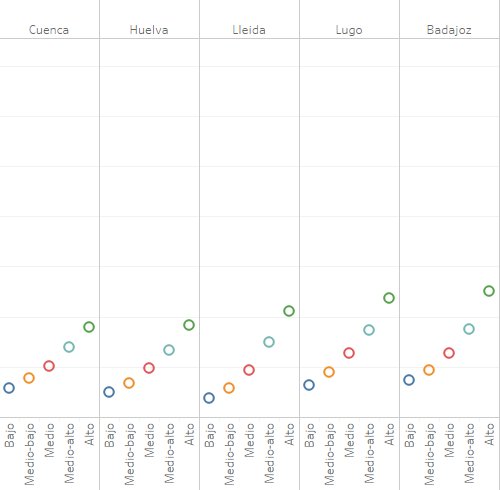

La ciudades con un stock más homogéneo son Zamora, Cuenca -ambos con 28- y Vitoria, Soria, Salamanca, Pontevedra, Palencia y Albacete -todos en 29-. En esas ciudades dos vecinos que se encontraran aleatoriamente por la calle podrían tener la mayor certeza de España de que viven en casas similares y de precio parecido.

Para Fernando Encinar, jefe de estudios de idealista, “la variación del Gini demuestra que el crecimiento del mercado no es uniforme y que en muchos casos el producto de calidad está aumentado su precio frente a otras opciones que no terminan de despegar”.

Los distritos en los que se dividen las ciudades tampoco son homogéneos y existen notables diferencias entre ellos. En Barcelona el distrito con un mayor índice de desigualdad son Les Corts (51) y Sarrià Sant Gervasi (38). En el extremo opuesto se sitúan Sants Montjuïc (22), Nou Barris y Sant Andreu (26 en ambos casos).

En el caso de Madrid, Hortaleza tiene las viviendas más desiguales (51), seguido por el distrito Centro (46) y Chamartín (46). Por el contrario Villa de Vallecas es donde el parque inmobiliario tiene unos precios más uniformes (23), seguido por Puente de Vallecas (24), Arganzuela, Vicálvaro y Latina (26 en los 4 casos).

Los casos que copan la cabeza de desigualdad de la lista de ciudades y distritos se deben en gran parte a un aumento de los precios de los inmuebles más caros en los últimos cuatro años y una menor subida en la franja de los más baratos, pese a que, en general, todo aumento en los segmentos de más lujo tira al alza del valor del m2 a nivel general.

Estos dos gráficos muestran la diferencia en la distribución de precios entre algunas de las ciudades con mercados inmobiliarios más homogéneos, como Cuenca o Badajoz, y otros más divergentes, como en el casso de Palma o Madrid. San Sebastián tiene un índice de desigualdad relativamente bajo por los altos precios de la franja baja, mientras que en Barcelona se ha visto una merma ligera de la desigualdad por la subidas también en esa horquilla de precios bajos.

idealista/data recopila, homogeneiza y analiza la información del sector inmobiliario haciéndola accesible a profesionales y usuarios.

Ofrece 'estudios de mercado' y herramientas de ‘business inteligence’ que permiten obtener toda la información necesaria para la toma de decisiones.

Cuenta entre sus clientes con todo tipo de profesionales del sector inmobiliario: agencias inmobiliarias, consultoras, promotoras, tasadoras, entidades bancarias y fondos de inversión.

1 Comentarios:

Buenos días, buen informe, es posible acceder a datos más detallados? Me interesaría acceder a los datos de diferentes municipios de Barcelona.

Gracias

Para poder comentar debes Acceder con tu cuenta