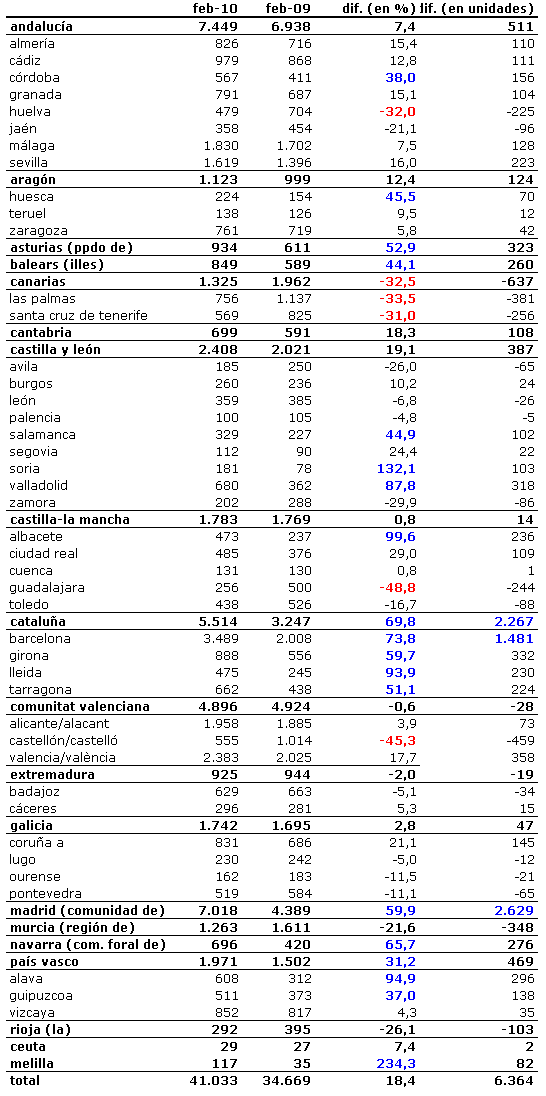

La estadística dada a conocer hoy por el ine muestra que la venta de viviendas ha crecido un 18,7% de media en toda España. Sin embargo, un análisis más pormenorizado de los datos explica que el crecimiento no está siendo ni mucho menos uniforme en todas las zonas

Así, se observa que las dos grandes provincias -Madrid y Barcelona- están capitaneando el incremento en la venta de viviendas, con mejoras de más de 2.000 viviendas respecto al mismo periodo del pasado año. En porcentaje, sus mejoras son del 59,9% y el 73,8%, respectivamente. Hay zonas como Soria o Melilla cuya subida porcentual es superior, pero su aporte neto es más modesto

Estos son los dos bastiones de la mejora de vivienda, hasta tal punto que si se les excluyese de la estadística, la subida neta sería sólo de 2.200 viviendas y apenas un 8% en porcentaje (10 puntos menos)

En el lado contrario encontramos zonas que no están participando de la mejora. Así, castellón, Las Palmas, Murcia, Santa Cruz de Tenerife, Guadalajara y Huelva presentan descensos en sus cifras netas y caídas porcentuales que van del 22% a casi el 50% de Guadalajara

Fuente: elaboración propia a partir de datos del ine

Noticias relacionadas:

¿Qué opinan los expertos sobre el repunte de las ventas de viviendas?

Resolvemos la gran incógnita sobre el rally en la venta de viviendas

15 Comentarios:

Buenos día. Mirad, con todo mi respeto a todo el mundo, pertenezco a un humildísimo grupo promotor gestor de cooperativas de viviendas ubicado, fundamentalmente, en aranjuez (no hemos extrenado nunca cusietes ni equiscincos, vivimos con dignidad, mejor que los mileuristas y no nos quejamos -incluso podemos especular en torno a si esto es fruto de la torpeza de de la honestidad, je, je-). Al margen de los ajustes"coyunturales" propios de esta crisis nuestra, nuestra de los bancos, nuestra de las grandes fortunas, nuestra de los grandes promotores, nuestra de nosotros las pymes y autónomos, nuestra de los bienempleados, nuestra de los mileuristas. Y nuestra de los desempleados (en orden de proporcionalidad+/- directo al que he establecido, si de responsabilidad sobre la misma hablamos; o inverso, si hablamos de quienes son los "paganinis", los sufridores.......... decía: los precios de la vivienda están directamente condicionados por los precios a los que se repercute el suelo...y en eso, el ciudadano está literalmente "desamparado" pues la política recaudatoria de ayuntamientos y comunidades autónomas se ha basado en el ladrillo, de "suerte" que los ayuntamientos (los que disponen de reserva de suelo), "sean del color que sean", quieren vender dicho suelo al mejor precio, al más caro, para seguir disponiendo de tesorería para pagar los sueldos de "nuestros dignos representantes electos", entre otras cosas. No baja el suelo de los ayuntamientos, no baja en suelo de los grandes propietarios de suelo Urbano y urbanizable....., no baja la vivienda. No me canso de decir, allá donde puedo, que el "precio justo" para una vivienda podría venir dado por esta sencilla fórmula: (coste suelo Urbano finalista + coste obra) x 1,35 = precio de la vivienda. Hay que incrementar el IVA. En esta fórmula caben el resto de costes de producción de la vivienda, proyectos, licencias, oct´S, seguro decenal, gastos financieros....... y beneficio del promotor (bien es cierto que los "promotores no se han venido conformando con el resultado de dicha fórmula....., más aún cuando todo se vendía, no sin la complicidad de la propia "avaricia" de los infinitos ciudadanos de a pie que se habían convertido en "expertos inmobiliarios). Para muestra de la fórmula que os decía, valga "un botón": nosotros compramos suelo a 750 €., estamos construyendo a +/- 600 €... y vendiendo a 1.850 €, edificios de calidad, con instalaciones de ocio tipo piscina y pádel. Y en un entorno que puede proporcionar una calidad de vida de difícil parangón para aquellos que no ansían vivir en el centro de una gran urbe, que prefieren vivir junto a jardines incomparables, colegios e institutos, todo a mana, mejor dicho: a pie. Solo un pequeño handicap: aranjuez es para muchos una gran desconocida que se percibe distante para quien no ha "visualizado" las ventajas de vivir en esta preciosa ciudad. Saludos

Los que os quejas del paro que hay ¿No será bueno que se vuelva a construir para que todos esos parados, que la mayoría son de la construcción, puedan volver a trabajar? Si antes se vendían tantos pisos era porque había gente que los compraba ¿No?

No es cierto que las ventas repunten en las zonas "ricas", lo que sucede es que lo se está vendiendo es la primera residencia, el personal crece, se casa, etc. y sigue necesitando una vivienda. Ahora bien me gustaria poder saber, ¿De ese número de viviendas vendidas cuantas lo han sido por bancos y cajas? Estoy seguro que el porcentaje sera abrumador. Lo que quiere decir que las inmobiliarias siguen en el mismo sitio que hace un año, y que la venta de la segunda residencia no ha experimentado ese porcentaje ni por asomo. Los bancos y cajas estan rompiendo el mercado no solo con los precios sino con las condiciones y tipos de interes preferencial que dan a sus viviendas. Para un particular o promotor sigue siendo muy dificil conseguir financiación para una venta y no digamos si es de segunda residencia. Todo eso de los porcentajes esta muy bien para la galeria, pero los que estamos en el "campo de batalla" ni lo olemos.

No se lo creen ni artos de vino. Siendo la fuente de i.n.e. No hay quien se crea estos números.

A ver vamos a sumar............ 41.033 multiplicamos por 12 meses y esto sumone un total de ventas anuales de 492.396 viviendas........... sinceramente, no me lo creo. Lo siento. Un saludo

Un tercio de la compraventa de viviendas son ejecuciones de deuda

La diferencia entre el número de transmisiones de inmuebles y la hipotecas nuevas constituidas para adquirir una vivienda reflejan que el motor de la teórica recuperación del mercado inmobiliario son los bancos, debido a los miles de pisos que se están quedando como daciones en pago, es decir, ejecuciones de deuda.

Sin embargo, un análisis en detalle de estos números demuestra que, en realidad, el negocio inmobiliario sigue estancado y que estos incrementos responden a las denominadas daciones en pago, es decir, ejecuciones de deuda, cuyos principales protagonistas suelen ser las entidades financieras.

A falta de conocer la cifra de hipotecas correspondiente al mes de febrero, la mejor manera de comprobar cuántos pisos se están quedando los bancos y las cajas es tomar las cifras de enero de 2010.

Según el propio INE, en el mes pasado la compraventa de viviendas ascendió a 38.263 inmuebles. Sin embargo, el número de nuevas hipotecas constituidas apenas llegó a 26.357. ¿Qué pasa con esa diferencia de 11.906 inmuebles? Que han sido canjeados por deuda en su inmensa mayoría.

Muy pocos españoles tiene capacidad de comprar a tocateja un inmueble, por tanto, todas las transmisiones de vivienda que no llevan anexa una hipoteca suelen ser ejecuciones por parte de los acreedores. Una sencilla regla de tres permite comprobar que ese gap entre hipotecas y compraventas representa un tercio de las transmisiones de vivienda.

Una subrogación al préstamo hipotecario del promotor, no se considera una constitución de nueva hipoteca. Por tanto, yo puedo adquirir una vivienda nueva subrogándome al préstamo hipotecario del promotor, y estaría en ese tercio de las transmision

Para poder comentar debes Acceder con tu cuenta