El fondo monetario internacional (fmi) no sólo ofreció sus previsiones económicas en el último informe sobre la economía mundial, sino que además ofreció todo un libro de recetas y alertas para las economías. Respecto a la vivienda, el organismo sigue alerta por "la exposición de los bancos al sector inmobiliario, que continúa generando riesgos a la baja, sobre todo en estados unidos y parte de Europa"

El fondo no da por concluída la crisis inmobiliaria mundial y aún cuenta con posibles escenarios en los que una caída de la confianza y el limitado margen de maniobra de las políticas económicas podrían derivar en condiciones laborales persistentemente débiles que provocaran que los precios de la vivienda volverían a bajar una vez suprimidas las medidas críticas de apoyo

El fmi aboga por estrategias que consiguieran que los países "aumentasen sus bases tributarias, especialmente eliminando condiciones distorsionadoras, como las que favorecen la vivienda ocupada por los propietarios, el consumo financiado con deuda y el uso de determinados combustibles". Además, el organismo pide que se ejecuten "sin demora", ya que sus implicaciones para el gasto son enormes si se tiene en cuenta el envejecimiento de la población

En este sentido, pidió que las políticas macroeconómicas desmantelen las medidas fiscales acomodaticias. Por ejemplo, mediante la reforma del gasto en prestaciones establecidas por ley, como aquellas que promueven el apalancamiento y estimulan la inversión en el sector inmobiliario

España: en riesgo elevado de deflación por culpa de la vivienda

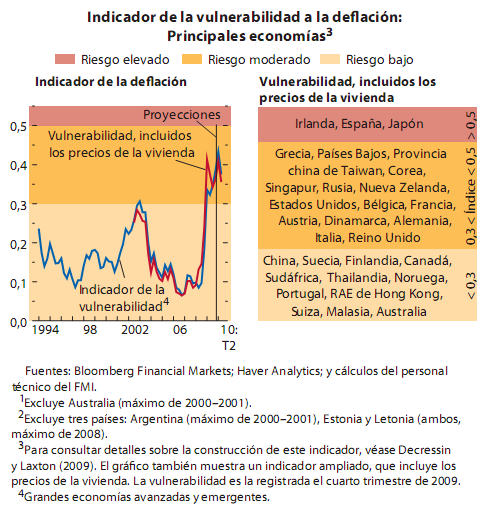

De todas las principales economías, El fmi sitúa a españa junto a Japón e Irlanda como los tres únicos países en los que la vulnerabilidad de caer en deflación (Bajada generalizada de precios de bienes y servicios cuyos efectos pueden ser peores que la inflación) es elevada si se incluye el efecto de la vivienda tal y como se observa en el cuadro siguiente elaborado por el organismo

35 Comentarios:

La deflación es buena, a ver cuando nos enteramos.

Hombre, eso no puede pasar aqui, ya que la vivienda no lo quieren meter en el calculo del ipc, luego no tendremos deflacion, que brillante. Calcula lo que hubiesen subido los sueldos si el precio de la vivienda hubiese estado incluido en el IPC durante los años de subidas anuales del 15%, de esa forma si estaría normalizado el mercado de la vivienda. No fue logico subidas del 3% en los sueldos y subidas del 15% en las viviendas, y no solo un año, sino varios.

Pues ya le han hecho caso y a partir del año que viene desaparece la desgravación por vivienda habitual...

Bieeennn! que bajen, que bajen, no se si esperarme al 2011 ó al 2012 ufff que problemón que tengo, menuda preocupación. Joderos hipotecados 30 años, bueno lo disfrutarán vuestros hijos.

Madre mia!!!

Y hace menos de un mes los nunkis diciendo que esto era como la crisis de los 90

Que no llegaria a ser como la del 29

El ibex por debajo de los 10800

4,6mill de parados

Politicos corruptos no corruptisimos

Medios de comunicacion manipulados (aunque ya es imposible taparlo)

Jooooder la que habeis liao con la especulacion de los pisitos

Me parece que es hora de que desperteis y veais la magnitud de esta estafa piramidal

Yo no creeia en rebajas al principio de mas de un 30%

Luego empece a creer en rebajas del 50%

Pero es que ahora viendo el panorama me da que pueden hasta a bajar de forma estrepitosa al punto de los mas extremistas de 80%y 90% las viviendas peores

Incluso que muchas no se vendan por el decrecimiento demografico que nos espera

La deflación es buena, la deflación es buena, la deflación es buena, la deflación es buena, la deflación es buena, la deflación es buena, la deflación es buena, la deflación es buena, la deflación es buena, la deflación es buena, la deflación es buena, la deflación es buena, la deflación es buena, la deflación es buena, la deflación es buena, la deflación es buena, la deflación es buena, la deflación es buena, la deflación es buena, la deflación es buena, la deflación es buena, la deflación es buena, la deflación es buena, la deflación es buena, la deflación es buena, la deflación es buena, la deflación es buena, la deflación es buena, la deflación es buena, la deflación es buena, la deflación es buena, la deflación es buena, la deflación es buena, la deflación es buena, la deflación es buena, la deflación es buena, la deflación es buena, la deflación es buena, la deflación es buena, la deflación es buena, la deflación es buena, la deflación es buena, la deflación es buena, la deflación es buena, la deflación es buena, la deflación es buena, la deflación es buena, la deflación es buena, la deflación es buena, la deflación es buena, la deflación es buena...

Copiar cien veces

Yo creo que si quiero comprar ahora tengo que hacerlo en este año, porque sino tendré que esperar 2, 3 ó 4 años. El motivo es que todo lo decente y a buen precio está desapareciendo. Las promociones de obra nueva están vendiendo casi todo lo que les queda, y no se están ni siquiera proyectando casi ninguna nueva hasta dentro de 1 ó 2 años para su comercialización.

Además las promociones que se comercialicen dentro de 1 ó más bien 2 años, no se terminarán hasta dentro de 3 ó 4 años. Con lo cual los que queramos comprar vivienda nueva no podremos tenerla al menos hasta dentro de 3 ó 4 años. ¿Cómo estarán los precios dentro de 3 ó 4 años?, ¿Quién sabe si estarán más altos que ahora, o tal vez más bajos?. Incluso la segunda mano seminueva (3,4 ó 5 años) y a buen precio parece que también es poca.

Yo creo que si quiero comprar ahora tengo que hacerlo en este año, porque sino tendré que esperar 2, 3 ó 4 años. El motivo es que todo lo decente y a buen precio está desapareciendo. Las promociones de obra nueva están vendiendo casi todo lo que les queda, y no se están ni siquiera proyectando casi ninguna nueva hasta dentro de 1 ó 2 años para su comercialización. Además las promociones que se comercialicen dentro de 1 ó más bien 2 años, no se terminarán hasta dentro de 3 ó 4 años. Con lo cual los que queramos comprar vivienda nueva no podremos tenerla al menos hasta dentro de 3 ó 4 años. ¿Cómo estarán los precios dentro de 3 ó 4 años?, ¿Quién sabe si estarán más altos que ahora, o tal vez más bajos?. Incluso la segunda mano seminueva (3,4 ó 5 años) y a buen precio parece que también es poca. Mira mira, ya estoy corriendo en busca del preciado ladrillo, si si desapareciendo dice, vamos unas colas interminables en las promociones nuevas, de hecho de tanta cola que hay, muchas grandes inmobiliarias estan quebrando y tratanto de refinanciar deuda, si si si

Yo vivo en Sevilla...y os digo que cada vez veo mas carteles en venta ....y a mejor precios...

Tan solo es cuestion de tiempo....asi que p.a.C.i.e.n.c.i.a.

El riesgo país se dispara a 113 puntos básicos tras la rebaja de ráting a Portugal

El Ibex pierde un 3,4% con los riesgos de impago en máximos

Publicado el 27-04-2010 , por Expansión.com

Los mercados dan brochazos gordos y han metido en el mismo paquete a Grecia, portugal y España. El miedo a un contagio de los problemas griegos a las economías española y portuguesa se está dejando notar. La prima de riesgo de España se dispara a máximos, 113 puntos básicos, tras el recorte de ráting sobre la vecina Portugal. Los seguros contra el impago de deuda (CDs) llegan a 200 puntos, una cota jamás alcanzada anteriormente. El miedo se deja ver también por la bolsa, donde el Ibex agrava su retroceso al 3,4% y pierde incluso los 10.600 puntos, con la banca como principal damnificado. Además, la emisión de Letras del Tesoro a 3 meses se ha encarecido un 64% en un mes y su interés casi triplica el alemán.

Para poder comentar debes Acceder con tu cuenta