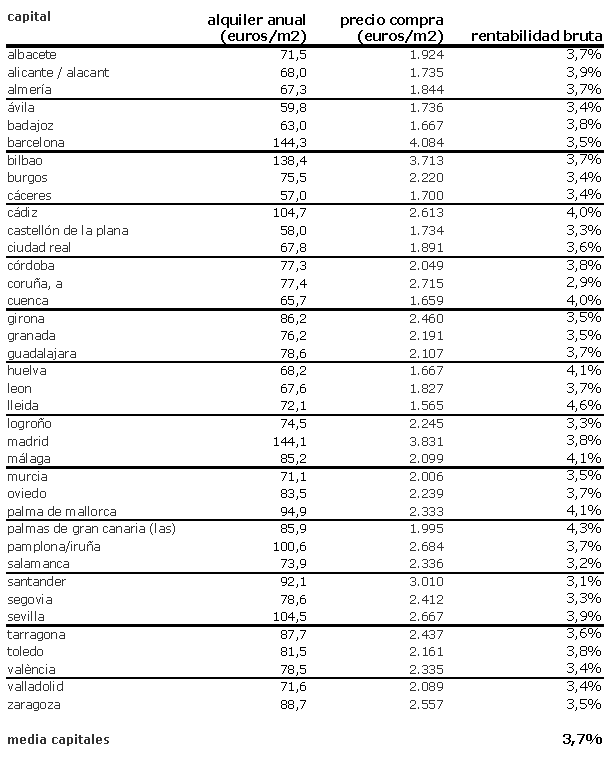

Según los datos obtenidos por idealista.com, portal inmobiliario líder en España, la rentabilidad bruta de una vivienda en alquiler en Lleida y Las Palmas de Gran Canaria (4,6% y 4,3% respectivamente) es la más alta de toda España. Esta cifra representa la plusvalía que la renta mensual de la vivienda alquilada ofrece al propietario

Para la elaboración de este estudio, idealista ha dividido el precio medio de venta entre el precio de alquiler en las diferentes capitales de provincia españolas. El resultado obtenido es el porcentaje bruto de rentabilidad que proporciona a un propietario alquilar su vivienda. Este dato facilita el análisis del estado actual del mercado y es un punto de partida básico para todos aquellos inversores que quieran comprar activos inmobiliarios con el fin de obtener beneficios

En las capitales con los porcentajes de rentabilidad más altos, teniendo en cuenta los precios del alquiler, la compra de una vivienda se amortizaría antes y, por lo tanto, podría ser una opción para posibles inversores que quisieran comprar inmuebles para ponerlos en alquiler. Además de en Lleida y Las Palmas de Gran Canaria, la rentabilidad bruta más alta del país la encontramos en Huelva, Palma de Mallorca y málaga, donde los propietarios de viviendas en alquiler obtienen un 4,1% de beneficio. Por detrás se sitúan cádiz y Cuenca (4% en ambos casos)

Sin embargo, las rentabilidades más bajas de España son las que obtienen los propietarios de viviendas en alquiler en a coruña (2,9%). A continuación se sitúan santander (3,1%), Salamanca (3,2%), Segovia, logroño y castellón de la plana (con un 3,3% en todos los casos)

La rentabilidad registrada en las ciudades de Madrid (3,8%) y Barcelona (3,5%) está por debajo de la que se registran algunas de las principales capitales mundiales1 como tokio (5,7%) roma (5 %), pero está en línea con parís (3,8%) o nueva york (3,8%) y Madrid incluso se sitúa por encima de la que registra londres (3,5%)

Noticias relacionadas:

Conoce los distritos más rentables para alquiler un piso en Madrid capital (tabla)

Conoce los distritos más rentables para alquilar un piso en Barcelona capital (tabla)

La vivienda sube en Sevilla y alcanza los 2.588 euros/m² en octubre

El precio medio de la vivienda en Sevilla se situó en 2.588 euros/m² en octubre de 2025, según los datos de idealista. La cifra supone una subida mensual del 1% y un aumento interanual del 10%, pese a registrar un ligero retroceso del 3,5% respecto al trimestre anterior.

ERC defenderá en el Congreso su ley para crear un impuesto a partir de la tercera vivienda

Esquerra Republicana (ERC) defenderá este martes en el Pleno del Congreso una proposición de ley para crear un impuesto a propietarios de tres o más viviendas, poniendo a prueba al PSOE en un constante choque por la crisis de vivienda y tras la ruptura anunciada por Junts.

La falta de vivienda asequible desacelera las ventas, pero el precio subirá un 7% en 2026, según BBVA Research

La falta de oferta de vivienda a precio asequible puede limitar el avance de las ventas en lo que queda de 2025 (un 0,5%) y en 2026 (un 0,3%), a la vez que la insuficiente construcción de vivienda nueva hará que el precio de los inmuebles crezcan tanto en 2025, en torno al 10%, como en 2026, sobre un 7%, según datos del 'Observatorio Inmobiliario' de BBVA Research de octubre de 2025.

Gallardo, directora de Provivienda: "No es una nueva burbuja, es una crisis de vivienda más preocupante"

Hoy en día tener una vivienda en propiedad parece un sueño irrealizable para gran parte de la población, pero vivir de alquiler tampoco es accesible. De hecho, el número de personas sin hogar en España ha aumentado un 25% en los últimos 10 años, según los últimos datos del INE y que pertenecen a 2022. A finales de 2025, la cifra podría ser superior. Según Provivienda, 4 de cada 10 hogares se empobrecen al pagar el alquiler y el 60% de los hogares tienen algún problema de vivienda. Ge

Claves para instalar inodoros suspendidos con cisterna empotrada

Lejos de ser una moda pasajera, los inodoros se han consolidado como una elección preferente para quienes buscan un baño de diseño limpio, moderno, funcional y, sobre todo, más higiénico. Sin embargo, su aparente simplicidad esconde un sistema ingenioso que es crucial conocer antes de embarcarse en una obra. Los expertos de Cuida tu casa aseguran que una mala instalación puede derivar en fugas internas, movimientos indeseados o problemas graves a largo plazo, por lo que es recomendable con

La importancia de aumentar la edificabilidad y la densidad de vivienda en los nuevos desarrollos

Encontrar una vivienda digna y asequible en España se ha convertido en un auténtico desafío, no solo para los jóvenes que quieren independizarse, sino también para las familias y las personas mayores sin una propiedad. El primer Congreso Nacional de Vivienda reunió a los representantes de esta materia de cuatro CCAA (Madrid, Cataluña, Aragón y País Vasco) para debatir soluciones ante la crisis habitacional que vive el país. Entre las principales propuestas destacaron el aumento de la e

29 Comentarios:

Hay dos fallos en la teoria que planteais

1- El alquiler no es rentable en España. Como dijo muy claro la anterior ministra de la vivienda a la que entrevistasteis. Y eso es asi porque hay mucho caradura que no paga el alquiler y va destrozando pisos. Y no hay leyes ni procedimientos que te protejan frente a esto. Una cosa es lo que te sale en la división que haceis, ( en la que no teneis en cuenta los intereses que habria que pagar al banco en caso de adquirir la vivienda por hipoteca) y otra lo que percibes en la realidad.

2- Madrid no es mas rentable que Londres de ninguna manera. Si usais medias de valores de inmuebles os saldra mas caro londres, porque hay urbanizaciones de superlujo a precios de multimillonarios; no es asi en la mayoria de las ciudades grandes de Inglaterra, donde puedes conseguir una casa grande por 200000 libras. Ademas, los inquilinos en UK suelen pagar pq si no se les da la patada en dos meses y van a una lista de morosos que cualquiera puede consultar.

Peras con manzanas.....compota

Si despues, a la rentabilidad bruta, descontamos pago de impuestos, mantenimientos/mobiliario, seguro de vivienda, seguro de impago (para asegurarnos contra los morosos)... etc, la rentabilidad no es muy alla. Renta mas el banco y da menos problemas.

El banco da mas intereses y menos problemas que los alquileres, pero el capital se deprecia con el tiempo debido a la inflaccion, por lo que parte de los intereses hay que dedicarlos a mantener el valor del capital. En cambio con el alquiler (en condiciones normales, no las de ahora) el valor del capital se va revalorizando con el tiempo y mantiene su valor constante mas o menos.

Yo personalmente si fuese el propietario exigiria mas de un 5% de rentabilidad para compensar los problemas y los gastos, mientras que si fuese arrendatario a muy largo plazo no pagaria mas de un 3,5% ya que para eso prefiero pagar intereses que no van aumentando año a año y porque yo no me voy a causar problemas a mi mismo.

El banco da mas intereses y menos problemas que los alquileres, pero el capital se deprecia con el tiempo debido a la inflaccion, por lo que parte de los intereses hay que dedicarlos a mantener el valor del capital. En cambio con el alquiler (en condiciones normales, no las de ahora) el valor del capital se va revalorizando con el tiempo y mantiene su valor constante mas o menos.

Yo personalmente si fuese el propietario exigiria mas de un 5% de rentabilidad para compensar los problemas y los gastos, mientras que si fuese arrendatario a muy largo plazo no pagaria mas de un 3,5% ya que para eso prefiero pagar intereses que no van aumentando año a año y porque yo no me voy a causar problemas a mi mismo.

Ja ja ja o sea que el dinero se deprecia y los inmuebles no?????

Cuanta ignorancia. Vale lo mismo un piso nuevo que uno usado

Las derramas que sangran a las comunidades de vecinos para que son???

Los gastos de mantenimiento, los seguros, los impuestos, no son gastos anuales????

Cuanta ignorancia

Ja ja ja o sea que el dinero se deprecia y los inmuebles no?????

Cuanta ignorancia. Vale lo mismo un piso nuevo que uno usado

Las derramas que sangran a las comunidades de vecinos para que son???

Los gastos de mantenimiento, los seguros, los impuestos, no son gastos anuales????

Cuanta ignorancia

----------------------------------------------------------------------------------------------------------

La mayor parte de los comentarios que empiezan por ja ja ja y dicen ignorancia es de alguien que no ha entendido nada, oye campanas y va voceando lo que le interesa, siendo incapaz de hacer un analisis minimamente logico y racional. Me recuerda mucho a los que solo sabian decir la vivienda nunca baja, la vivienda nunca baja..........

PEro vamos por partes,

Del rendimiento bruto efectivamente hay que descontar los gastos que tu comentas y que pueden estar en un 0,8-1% del valor de la vivienda, tambien habria que descontar los impuestos que hay que pagar a hacienda aunque en este caso varia en función de a quien se lo alquiles, pero tambien habria que descontar el 21% que hay que pagar a hacienda por los intereses que nos da el banco. Pero eso es una cosa que nos da la rentabilidad neta y no tiene nada que ver con la revalorización del principal.

Otra cosa es la revalorización del capital principal, es decir de la casa que te compras o del dinero que has ingresado en el banco.

Como el valor del dinero cambia con el tiempo, no es lo mismo tener 1.000 € ahora ,que tenerlos dentro de cincuenta años, para poder comparar, sumar o restar cantidades que se obtienen en diferentes momentos hay que utilizar una tasa de descuento que suele ser la inflacción.

Por ejemplo si metes ahora 100.000 euros en el banco al 4% dentro de 10 años tendras unos 140.000 pero como dentro de 10 años (con una inflaccion del 2%)todo sera un 20% mas caro esos 140.000 equivaldrán a unos 120.000€ realmente has ganado 20.000€ no 40.000. (Las cuentas no son asi exactamente pero es para simplificar).

Si compras la casa por 100.000 (en un escenario normal no el actual ni el de hace unos años) el valor de la vivienda subira como el resto de las cosas y dentro de 10 años tendra un valor de 120.000, como efectivamente la casa es mas vieja se habra depreciado y su valor será de unos 110.000. Durante estos años de alquiler habremos obtenido una retabilidad neta del 2,5% (al 3,7% del articulo le quitamos un 1,2 por los gastos) por lo que obtendremos unos 25.000 € de alquiler. Al final entre el aumento de valor de la casa y el alquiler tendriamos unos 35.000€ de ganancia.

Queda mas o menos demostrado que la vivienda es mas rentable que el banco aunque mas arriesgado.

En cualquier caso con esos margenes aunque la vivienda sea mas rentable yo preferiria meter el dinero en el banco porque la diferencia no es lo suficientemente grande para compensar los riesgos.

Completamente d'accuerdo con Mat.La vivienda es mas rentable que el banco a largo plazo para combatir la inflacion.pero en el senario actual tiene demaseado riesgo y la diferencia no es tan grande comparando los problemas y rompeduras de cabeza que te puedan dar los alquilinos.Por esto es mejor dividir el capital; comprar una casa para vivir y meter el resto de los ahoros en el banco y se libra uno de muchos problemas.

""""""""""Unos 110.000. Durante estos años de alquiler habremos obtenido una retabilidad neta del 2,5% (al 3,7% del articulo le quitamos un 1,2 por los gastos) por lo que obtendremos unos 25.000 € de alquiler. """"""""""

Todo eso suponiendo que la casa este alquilada durante 20 años al precio que tu esperas, sin que haya periodos sin ocupar, inquilinos morosos o destrozos, aparte averias...etc...

Ademas, todos esos calculos suponen que tienes la totalidad del dinero necesario para comprar la casa mas los gastos asociados, porque si tienes una hipoteca, los intereses a pagar al banco se comen buena parte de los beneficios, si no todos.

NO es rentable lo mires como lo mires

Menos mal que hay alguien que entiende y lo explica con numeros y esto que es facil.

Yo creo que es una señal de que la vivienda esta sobrevalorada. Los alquileres se han ajustado a la demanda mucho más rápidamente que los precios de oferta de vivienda: se trata de un mercado mucho más dinámico. Desde el punto de vista del que necesita una vivienda el alquiler se ha vuelto más interesante en estos últimos dos años.

El mercado del alquiler esta tambien sobrevalorado. Nos hemos acostumbrado demasiado tiempo a pagar cantidades insolitas por ese servicio y tiene todavia un amplio recorrido a la baja.

En cuanto a que es mas rapido en ajustarse que los precios de oferta, es verdad, a la fuerza ahorcan. De todos modos es sorprendente como han aumentado los plazos para conseguir alquilar. La demanda esta muy tocada y la oferta se adivina enorme en estos proximos años con tantos propietarios dispuestos a alquilar sus viviendas antes que a "malvender".

Sin duda es mucho mas atractivo alquilar estos años aun con un mercado demasiado encarecido ya que se esperan bajadas continuas de los precios de los pisos durante los proximos años.

Quien compre ahora esperando rentabilidades x del alquiler, que se lo piense dos veces. Igual ni logra alquilarlo por el dinero que piensa (obviando los problemas de impuestos en expansion, morosos en continuo aumento, gastos varios,....) y posiblemente se encuentre dentro de unos años con un bien que ya no vale lo que le costo.

La vivienda igual fue negocio hasta el 2002 pero desde entonces carece de atractivo. Las rentabilidades no estan aseguradas y pueden encontrarse con perdidas muy fuertes.

Para poder comentar debes Acceder con tu cuenta