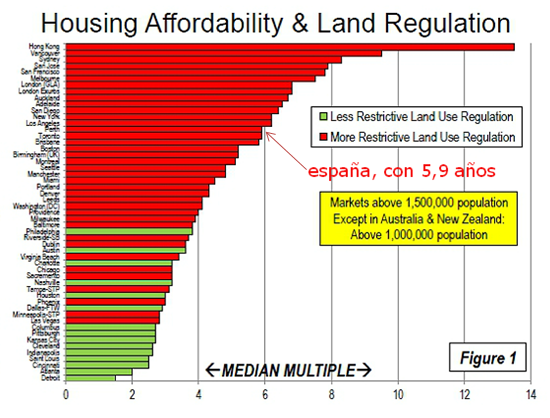

La vivienda en España ha bajado de precio, pero aún sigue siendo cara para los bolsillos de las familias. El ix estudio internacional de asequibilidad de la vivienda califica de “severamente inaccesible” los mercados inmobiliarios donde los precios de la vivienda superan los cinco años de renta bruta de los hogares. Las ciudades españolas, donde de media una vivienda equivale a 5,9 años de los ingresos anuales de las familias, estarían entre las más inaccesibles del mundo

El informe sobre acceso a la vivienda en el mundo, auspiciado por el gobierno de nueva Zelanda, analiza el mercado residencial de 337 ciudades de eeuu, reino unido, canadá, Australia, Irlanda, nueva Zelanda y China. La fórmula que permite determinar la accesibilidad de las viviendas se basa en dividir el precio medio de los pisos en una determinada ciudad o zona entre los ingresos brutos de las familias de esa misma área

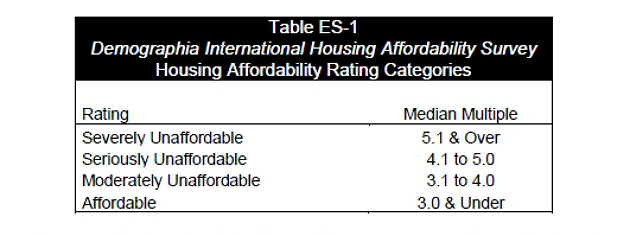

En función del cociente obtenido, las viviendas se esa zona se clasifican con diferentes ratios. Los pisos que obtienen una nota de tres o inferior se definen como “accesibles”; los que se mueven entre 3,1 y 4 son “razonablemente accesibles”; entre 4,1 y 5 son “seriamente inaccesibles” y los del 5,1 o más se catalogan como “severamente inaccesibles”

Según los últimos datos del banco de España (bde) una familia española necesita 5,9 años de sus ingresos íntegros para comprar una vivienda. Aunque la cifra es sensiblemente inferior a los siete años y medio que necesitaba a comienzos de 2008, sigue siendo elevado. Tan elevado como para que España sea uno de los países con peor acceso a la vivienda si lo comparamos con los resultados de la novena edición del estudio internacional de asequibilidad de la vivienda en 2012, que evalúa ciudades como miami, dublin, filadelfia, manchester o toronto

Estados unidos pasa a tener viviendas accesibles

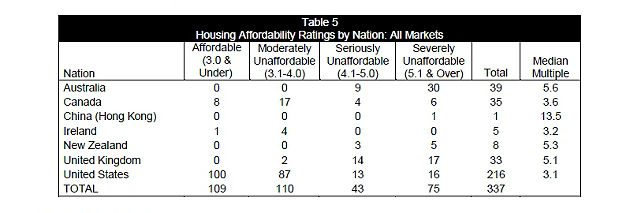

De acuerdo con el informe, los países que obtienen mejor puntuación en este ranking son eeuu, con un 3,1, e irlanda, con el 3,2. Es decir, que el mercado residencial estadounidense y el irlandés, víctimas de la burbuja inmobiliaria, son en la actualidad “razonablemente accesibles” para las familias de estos territorios tras haber corregido gran parte de los excesos inmobiliarios

Irlanda es el país que más ha mejorado su tasa en esta encuesta. Canadá, con una nota del 4,7, sería algo menos accesible que los anteriores. Mientras que la vivienda en reino unido, Australia, nueva Zelanda y Hong Kong (China) se colocan en lado más extremo al ser muy poco accesibles

Sería en este último grupo en el que se colocaría española si utilizamos los datos más recientes de “accesibilidad” o esfuerzo financiero publicado por el banco de España correspondiente al tercer trimestre del 2012, cuando se situó en 5,9 años. La autoridad española calcula esta cifra con la misma metodología que el informe de nueva Zelanda, ya que también divide precio de la vivienda entre renta bruta disponible por hogar

Si se comparasen los datos de la vivienda española con el de otras grandes ciudades del mundo, los pisos nacionales serían menos accesibles que los de metrópolis como chicaco, las vegas, montreal, dublin, toronto, manchester o miami

Por núcleos urbanos, detroit es la urbe con el mercado residencial más accesible al registrar un ratio de 1,5, incluso por debajo de su media histórica que se mueven entre el 2 y el 3, “lo que pone de manifiesto la caída de la economía de la región”. Le sigue altanta, con un 2. En el polo opuesto se coloca Hong Kong con una puntuación de 13,5, vancouver, con el 9,5%; sydney, con el 8,3%; san josé, con el 7,9% y san Francisco y londres, con el 7,8

De las 337 áreas estudiadas, 109 era accesibles frente a las 128 de 2011. El número de ciudades con viviendas “razonablemente accesibles” crecieron de las 87 de 2011 a las 110 del año pasado. En el mismo periodo, las ciudades con casas “seriamente inaccesibles” pasaron de 39 a 43 y las “severamente inaccesibles” aumentaron de 71 a 75

96 Comentarios:

Cuando miramos al pasado, vemos una serie de fluctuaciones económicas. Hemos visto periodos de intensa actividad económica, precios altos, especulación y endeudamiento seguido por periodos de recesión, precios en caída libre y bancarrotas. A lo primero le llamamos los "años del boom" y a lo segundo "tiempos difíciles". En realidad, los años del boom solo son una consecuencia de cuando pedimos prestado al futuro para comprar más lujos que nuestros recursos de hoy nos permiten. Y los tiempos difíciles solo son la reacción que hay que sufrir para purgar los excesos.

La idea de que un periodo de prosperidad puede ser permanente es completamente absurda. E igualmente la idea de que podemos estar siempre en depresión carece de completo sentido.

Subida y bajada seran igual de proporcionales y especialmente con La Tercera Ley de Newton:

"Con toda acción ocurre siempre una reacción igual y contraria: o sea, las acciones mutuas de dos cuerpos siempre son iguales y dirigidas en sentido opuesto"

Roger W. Babson -1929 (fué el único que acertó predecir el crack del 29)

--------

De donde se deduce la conocida frase: " todas las burbujas vuelven a origen "

(Si consideramos que nuestra burbuja de crédito empezó por 1984 afianzandose por 1994 hasta explosionar 2007, pues imaginad lo que queda.. Garantizado está que llegaremos a 1994 aunque las estadisticas historicas digan que se vuelve a origen, al menos ya sabemos donde va fijo: 1994 como precio más cercano)

ES imposible comprar piso con sueldos inferores al magreb ,nos han quitado el honor , la dignidad, el orgullo y hasta la decencia, el periodismo corrupto de este pais esta apoyando delitos que no lo son como la economia sumergida sin querer reconocer que esta noche y muchas noches los niños españoles se acuestan cenados gracias a esta salida. Basta de hipocresias

Los que piensan que el banco malo es un parking de tiempo de los pisos alli aparcados

Realmente es un parking para que te arruines más tiempo como propietario

Mientras que, para comprar una vivienda media, una familia con dos sueldos, tenga que hipotecarse por 30 o 35 años cuando antes se hacía por 10 años,....el precio de la vivienda estará sobrevalorado

Luego está el agravante de la especulación, la enorme cantidad de gente que ha comprado viviendas no para vivir en ellas sino para revenderlas,...esas, si pueden algunos no venden

Pero lo único que están haciendo es la agonía más larga

Sólo el tiempo, con la inflacción reequilibrará los precios: eso dicen... mientras tanto el que compró hace años, si vende, sólo obtendrá pérdidas: eso dicen

(Pero atencion menores perdidas), que el que se espera al falso juego de la inflaccion...(he dicho antes lo que todo el mundo dice : "sólo el tiempo, con la inflacción reequilibrará los precios")

Pues es absolutamente falso : pues el efecto es amortiguante de tal que si las cosas suben con la inflaccion al pasar los años, esto no sucede con los productos que ya llevan puesto el coste sobreinflaccionado

Ejemplo : congelar perdidas en banco malo y claro con los años de inflacion recuperaria valor una casa ???

El espejismo de la inflaccion

Pretender que con la inflaccion si una casa se quiere vender en 300.000 € hoy , y solo te ofrecen hoy 100.000 €

Pero si al final la lograras vender en 30 años por el precio loco "que ya es pedir...¡¡¡

(Con la situacion natalicia anoréxica ,defunciones,, heredandose más pisos, emigracion españoles, rebajas salariales, no dan crédito, paro incesante y stock rebosante existente)

Sale al final como si la vendiesen por 100.000 de luego ; [efecto real de inflaccion, 300.000 € de hoy vendido para entonces = 100.000 € valor de luego] es decir, la vivienda se depreciaría en el tiempo.

Es el sueño de los que no hacen cuentas, que creeran que vendida dentro de 30 años al precio soñado: no han perdido

En total pierden 200.000€ + 30 años de sinsabores, y de gastos e impuestos más las reformas a acometer despues de 30 años ni hablo

Y más si se divisan por el horizonte nubes inmobiliarias en formacion de depresion nipona, con tonos funeralicio

Un amigo de un amigo que se ha pillado: compró en 2003 por 200.000 euros, algo que posiblemente estaba subido; como en 2007 creía que podría vender por 400.000, compró otra vivienda más grande y mejor por 500.000, con hipoteca puente de dos años; desde entonces no ha conseguido vender la anterior, ni por los 400.000 que necesitaba ni por 300.000 que dice estar dispuesto a aceptar; hoy ya ni siquiera recibe ofertas por encima de 200.000 euros. Como los tipos son todavía bajos, está aguantando el chaparrón, pero todo el sueldo se les va en las dos hipotecas. ¿Cambiaron a vivir mejor?

No todo el mundo tiene por qué ser propietario. Como no todo el mundo puede adquirir a todas las mercancías existentes.

Existen, claro que sí, pisos a los precios que algunos piden, en torno a los 60.000 euros, el problema es que nadie quiere convivir con esa tipología de vecindario ni escuchar música salsa o camarón de la isla a cualquier hora del día y la noche. Esa es otra cuestión que no aflora, la subliminal.

Y por supuesto, los señores con este tipo de sueldos ni siquiera mileuristas al que nos han conducido unos y otros, que nadie se haga ilusiones: o se van de alquiler o se compran un pisito de esos con música de salsa o de camarón a cualquier hora del día.

También queda la ilusión de seguir pensando que pisos cuyo valor se hallan en la media, o por debajo ya, del entorno van ponerse a su alcance. De ilusión también se vive.

Aquí sólo han bajado sueldos y vivienda. El resto de bienes, no. La vivienda es también inversión, como lo es el oro o los metales. Hemos descubierto que (algunos ya lo habíamos hecho tiempo ha) la vivienda está sujeta a las leyes del mercado como cualquier otro valor y mercancía, sube y baja dentro de unos límites. A veces hasta se hunde. Pero sabemos que los ciclos alcistas vuelven y se producen determinados por diversos parámetros.

Cada cual puede adaptar la realidad como desee y a su gusto.

Todo lo que sube baja, y sube todo lo que baja. El astuto es el que sabe reconocer cuándo ha llegado el momento oportuno de vender, esperar y también el de comprar.

De lo que no cabe duda es de que existen actualmente enormes oportunidades en el mercado para comprar a muy buenos precios.

Conozco a amigos que cuando grifols se puso a 8 euros decían que había que esperar, que tenía que seguir bajando. Se quedaron sin ellas. Hoy están en torno a los 25, habiendo llegado a estar en los 28. También se ha dado el caso contrario, claro que sí.

Lo dicho, hay que saber vender, esperar y comprar. No todos tienen esa visión, sagacidad y sentido de captación de la oportunidad.

A mi modo de ver, estamos en el momento de comprar productos de calidad media y superior.

Lo siento por los mileuristas, porque, en efecto, no van a poder comprar productos de esta calidad, ni ahora ni, mucho menos aún, en el futuro. Si quieren comprar tendrán que incrementar su nivel de ingresos o vivir con quienes no les agrada. También el mercado inmobiliario toca fondo en sus respectivos segmentos.

Buena suerte a los futuros compradores.

No todo el mundo tiene por qué ser propietario. Como no todo el mundo puede adquirir a todas las mercancías existentes.

Existen, claro que sí, pisos a los precios que algunos piden, en torno a los 60.000 euros, el problema es que nadie quiere convivir con esa tipología de vecindario ni escuchar música salsa o camarón de la isla a cualquier hora del día y la noche. Esa es otra cuestión que no aflora, la subliminal.

Y por supuesto, los señores con este tipo de sueldos ni siquiera mileuristas al que nos han conducido unos y otros, que nadie se haga ilusiones: o se van de alquiler o se compran un pisito de esos con música de salsa o de camarón a cualquier hora del día.

También queda la ilusión de seguir pensando que pisos cuyo valor se hallan en la media, o por debajo ya, del entorno van ponerse a su alcance. De ilusión también se vive.

Aquí sólo han bajado sueldos y vivienda. El resto de bienes, no. La vivienda es también inversión, como lo es el oro o los metales. Hemos descubierto que (algunos ya lo habíamos hecho tiempo ha) la vivienda está sujeta a las leyes del mercado como cualquier otro valor y mercancía, sube y baja dentro de unos límites. A veces hasta se hunde. Pero sabemos que los ciclos alcistas vuelven y se producen determinados por diversos parámetros.

Cada cual puede adaptar la realidad como desee y a su gusto.

Todo lo que sube baja, y sube todo lo que baja. El astuto es el que sabe reconocer cuándo ha llegado el momento oportuno de vender, esperar y también el de comprar.

De lo que no cabe duda es de que existen actualmente enormes oportunidades en el mercado para comprar a muy buenos precios.

Conozco a amigos que cuando grifols se puso a 8 euros decían que había que esperar, que tenía que seguir bajando. Se quedaron sin ellas. Hoy están en torno a los 25, habiendo llegado a estar en los 28. También se ha dado el caso contrario, claro que sí.

Lo dicho, hay que saber vender, esperar y comprar. No todos tienen esa visión, sagacidad y sentido de captación de la oportunidad.

A mi modo de ver, estamos en el momento de comprar productos de calidad media y superior.

Lo siento por los mileuristas, porque, en efecto, no van a poder comprar productos de esta calidad, ni ahora ni, mucho menos aún, en el futuro. Si quieren comprar tendrán que incrementar su nivel de ingresos o vivir con quienes no les agrada. También el mercado inmobiliario toca fondo en sus respectivos segmentos.

Buena suerte a los futuros compradores.

Resulta bastante patético leer como compara la vivienda (artículo de primera necesidad y cuyo derecho está recogido en la constitución), con el oro, las acciones, etc.

La constitución no dice "derecho a un lingote digno", etc. especular con esto es vomitivo

Lo que necesita España no es consumo, sino ahorro.

Hemos consumido mucho a costa de endeudamiento, y en gran parte de endeudamiento exterior, por lo que cuanto antes podamos sustituir esa financiación foránea por la interna, antes se equilibraran nuestros desequilibrios.

Nos guste o no, necesitamos consumir menos y ahorrar más, hasta que nuestro nivel de vida sea acorde con nuestros ingresos. ¿Qué somos más pobres? Cuanto antes lo asumamos, mejor para todos

Llevamos cinco años haciendo lo mismo, autoconvenciendonos de que la crisis o no es tanta o se acabara este año.

Es imposible dar con la estrategia correcta si nos engañamos a nosotros mismos y no analizamos correctamente nuestra situación. Actuamos como ZP, negando la evidencia y esperando que datos sesgados parciales o incompletos obren el milagro.

Pero la economia no perdona acostumbra a castigar duramente a los que la quieren reducir al voluntarismo, los datos globalmente hablando nos indican que ya hemos entrado en depresión y mas globalmente hablando en un largo periodo de decadencia y empobrecimiento, desguace del estado del bienestar y paro endemico.

Ya no queda margen para las politicas correctoras, todo lo que se haga tendra un efecto muy atenuado, porque hemos perdido el tiempo diciendo que esto iba a mejorar ya,

Dicen que la esperanza es lo ultimo que se pierde, pero se acaba perdiendo si se persiste en el engaño año tras año.

Entrevista:

José Luis Roca es el director general de Grupo Roca, una empresa dedicada casi en exclusividad a la promoción y construcción de viviendas de protección pública desde hace más de 30 años. Se puede decir que es un experto en el tema, pero también una voz autorizada para hablar sobre el horizonte al que se enfrenta el sector inmobiliario español en un momento de profunda incertidumbre.

"Cualquier promotor tiene que plantearse precios iguales o inferiores que los de la Sareb, otra cosa sería irracional"

Jose Luis Roca: los precios de la vivienda se van a tener que adecuar a las rentas medias españolas de los próximos diez años, que van a ser menores debido a reducciones salariales, incrementos de los impuestos, restricción de crédito y la eliminación de prestaciones. Para ello, hay dos formas de adecuar los precios: a través del ajuste de los márgenes de los empresarios, y nosotros abogamos porque se haga en parte ese ajuste, y a través de políticas de oferta que redunden en reducciones de los costes de producción de la vivienda.

Cambiando de tema, ¿Cómo les afectará la creación del banco malo y su enorme cantidad de stock residencial? ¿Significa una competencia muy dura para los promotores y para las agencias?

-Jose Luis Roca: primero hay que tener en cuenta una variable temporal. Nosotros, como promotores que somos, hemos analizado la Nama (el banco malo irlandés) y hemos visto que las transmisiones de préstamos y de activos tóxicos se hizo entre 2010 y 2011 y no comenzó a comercializar activos hasta el primer trimestre de 2012. Esto quiere decir que si la Sareb sigue el mismo patrón que el banco malo irlandés, probablemente no veamos comercializaciones de sus activos hasta el segundo semestre de 2014.

-Además, de momento la Nama no ha podido vender muchos activos recuperando lo invertido. Tanto es así que ha tenido que introducir una experiencia piloto llamada Fair Payment consistente en facilitar la financiación con la condición de que hay un 20% del precio de la vivienda que se deja a pagar a futuro, para ver si en el plazo de cinco años el mercado irlandés subirá o bajará de precios. Y esto lo hacen para incentivar la compra y para evitar pérdidas al estar vendiendo por debajo de los valores de transmisión. A través de esta experiencia podemos imaginar la posibilidad de que a Sareb le ocurra lo mismo y entre en pérdidas; sin olvidar que la Sareb va a tener una fuerte competencia por parte de fondos de inversión con stocks inmobiliario por vender.

Pero concretamente, ¿Cómo afectará a los promotores españoles?

Jose Luis Roca: evidentemente, si dentro de un tiempo la Sareb empieza a vender tanto al valor de transmisión como incluso en pérdidas, los promotores nos vamos a tener que adaptar a esos precios. Pero yo creo que en estos momentos cualquier promotor se tiene que plantear que cualquier cosa que haga o pretenda hacer en el futuro la tiene que hacer a precios iguales o inferiores que los de la Sareb. Cualquier otro planteamiento me parece irracional e incluso arriesgado

Entiendo que para usted es fundamental mirar a Europa.

Jose Luis Roca: absolutamente. Y además introduciría una segunda variable: mirar a Europa y admitir pérdidas. Solo pueden admitir pérdidas aquellas empresas que tienen unas buenas espaldas, cosa que no es el caso de España, o aquellas empresas que crecen y son capaces de regenerar esas pérdidas en futuros beneficios. España necesita que a sus economía y a sus sistema de producción se le de una vuelta como a un calcetín para, una vez admitidas las pérdidas, ser capaces de generar beneficios.

¿Cree que seguirán cayendo los precios en 2013 en España?

Jose Luis Roca: yo en esto digo lo que dice la Comisión Europea y el FMI, que señalan que la accesibilidad de los ciudadanos (el ratio entre renta disponible y precio) debe estar en torno al 25% de la renta disponible a la hora de comprar una vivienda y todavía estamos por encima de eso.

Según las últimas cifras en España se dedica un 27% de la renta disponible, cuando hace cuatro años se iba hasta el 42%.

Jose Luis Roca: yo creo que esa cifra está distorsionada y es superior. La prueba es que el PSOE en su proposición no de ley para la reforma del Decreto sobre endeudamiento habla de esfuerzos de hasta el 50%. Además, la Comisión Europea y el FMI dicen en reiterados informes que para lograr que el esfuerzo sea del 25% se debe volver a precios del año 2000. Y me remito a ellos, no porque tenga máxima confianza en ellos, sino porque son nuestros acreedores y si dicen que se sienten más a gusto prestándonos dinero si los precios de la vivienda estuvieran al mismo nivel que en año 2000, probablemente no nos quede más remedio que volver a esos precios.

Vamos a ver si nos enteramos de una vez, el problema no es ya que la vivienda este cara pues ya ha bajado casi un 50 por ciento, el problema ya es el sueldo que ganan los españoles que esta tirado por los suelos ni trabajando la pareja se pueden permitir el lujo de comprarse vivienda ni tampoco si llega el caso de alquilar.

Para poder comentar debes Acceder con tu cuenta