La crisis climática es una realidad que en algunas regiones está generando fenómenos meteorológicos extremos cada vez más frecuentes, desde olas de calor, sequías, fuertes vientos e incendios, hasta episodios de lluvias torrenciales y tormentas. Cada verano, por ejemplo, los incendios forestales devastan miles y miles de hectáreas en todo el mundo. Así, a pesar de que en España no son un fenómeno nuevo, sí han ido aumentando en frecuencia, tamaño e intensidad, causando pérdidas y daños diversos y destruyendo a menudo el sueño de toda una vida, ya sea un negocio o el bien más valioso de muchas familias: su casa.

Teniendo en cuenta todos estos factores, ¿de qué manera el cambio climático supone una amenaza para la naturaleza, las personas o la economía? Además, según el papel que desempeñan las compañías de seguros, ¿cómo pueden las familias protegerse a sí mismas y a sus bienes de estas causas naturales? Ahora que el cambio climático ha dejado de ser una hipótesis teórica para formar parte de la vida real, con repercusiones en la salud, la calidad de vida y las finanzas personales, idealista/news ha elaborado una guía que pretende evaluar la cuestión en sus diversos aspectos, también con una base jurídica.

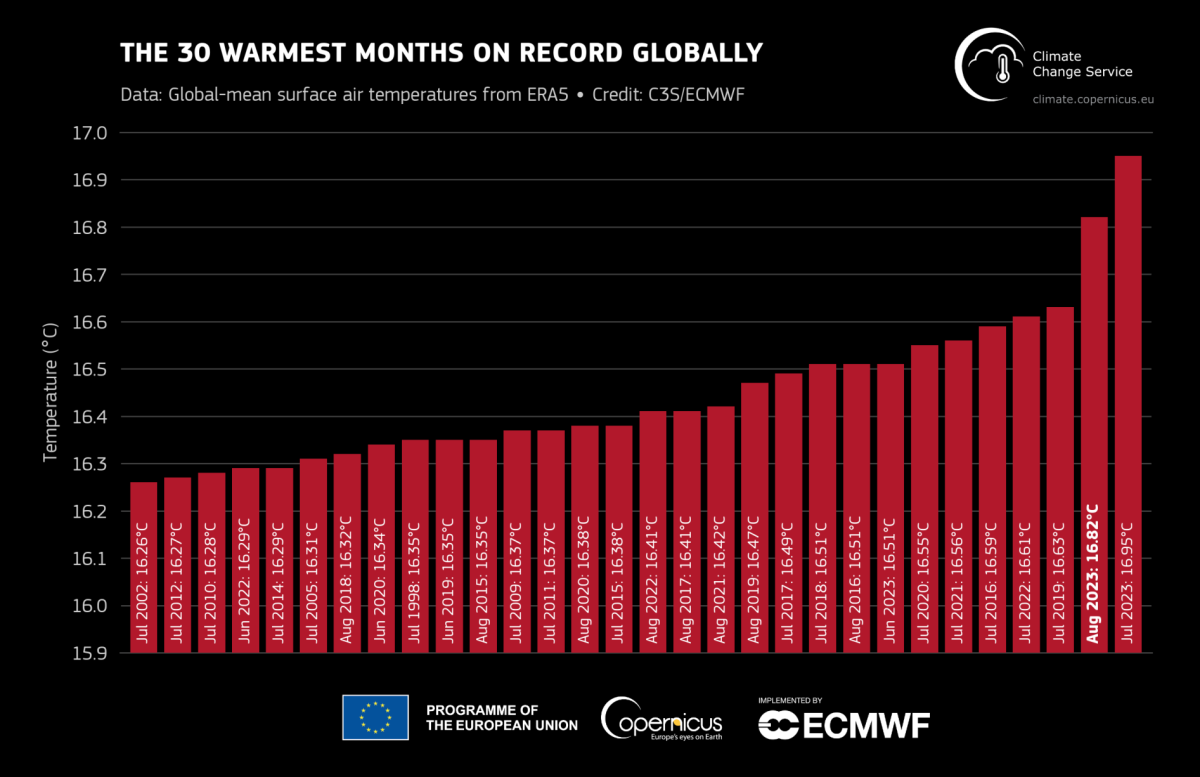

Verano de 2023: el más caluroso de la historia en el hemisferio norte

La Organización Meteorológica Mundial (OMM) y el servicio climático europeo Copernicus ya han confirmado que hemos vivido los "tres meses más cálidos jamás registrados" en el hemisferio norte.

Asimismo, han señalado que la temperatura del mar se encuentra en máximos sin precedentes por tercer mes consecutivo.

Según los datos de Copernicus, agosto fue el segundo mes más caluroso de la historia después de julio de este mismo año. En este aspecto, ha estimado que agosto en su conjunto fue alrededor de 1,5°C más cálido que la media preindustrial de 1850-1900.

Este anuncio ha generado que el secretario general de la ONU, Antonio Guterres haya señalado que el colapso climático "ha comenzado", por lo que se están produciendo fenómenos meteorológicos extremos en la mayoría de puntos del planeta.

En cuanto a la posible afectación en nuestro país, el Ministerio para la Transición Ecológica y el Reto Demográfico puso en marcha en 2021 el Plan Nacional de Adaptación al Cambio Climático (PNACC), que busca limitar las vulnerabilidades de España. Además, plantea medidas para mitigar las emisiones de gases de efecto invernadero a la atmósfera.

El BCE advierte: la lenta transición ecológica amenaza la economía y el sistema financiero

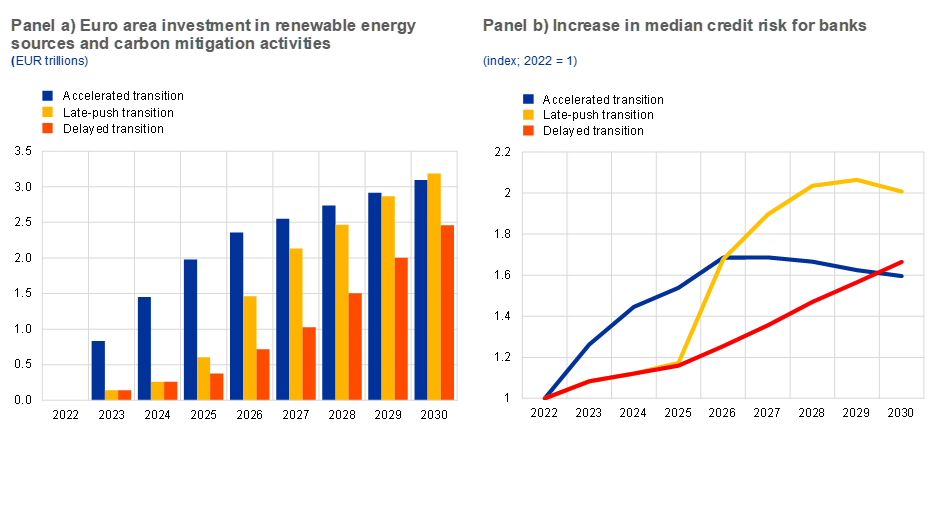

Por su parte, el Banco Central Europeo (BCE) también está preocupado por los efectos del cambio climático en la economía e incluso ha decidido realizar un segundo ensayo, cuyos resultados revelan que "la mejor manera de lograr una economía de emisiones cero para las empresas, los hogares y los bancos de la eurozona es acelerar la transición ecológica".

De esta forma, las políticas que vayan en la dirección contraria sólo contribuirán a reducir la rentabilidad de las empresas y el poder adquisitivo de los hogares, al tiempo que aumentarán el riesgo crediticio de los bancos, como afirma la autoridad dirigida por Christine Lagarde.

Por su parte, el vicepresidente del BCE, Luis de Guindos, ha señalado que son necesarias políticas "más decisivas" para garantizar una mejor transición hacia una economía de emisiones cero, en consonancia con los objetivos del Acuerdo de París. Así, continuar avanzando al ritmo actual aumentará los riesgos para la economía y el sistema financiero, por lo que existe una clara necesidad de acelerar el cambio.

En este sentido, la prueba de resistencia del organismo de control del euro analiza el aguante de empresas, hogares y bancos ante tres escenarios de transición, que difieren en cuanto a calendario y ambición:

- Una "transición acelerada" que anticipe políticas e inversiones verdes, que conduzcan a una reducción de las emisiones para 2030, en línea con los objetivos del Acuerdo de París.

- Una "transición tardía", que continúa en la senda actual y no se acelera hasta 2026, pero sigue siendo lo suficientemente intensa como para lograr reducciones de emisiones acordes con París en 2030.

- Una "transición retardada", que tampoco comienza hasta 2026, pero que no es lo suficientemente ambiciosa como para cumplir los objetivos del Acuerdo de París para 2030.

El BCE ha subrayado que los resultados "muestran que las empresas y los hogares se benefician claramente de una transición más rápida", ya que, a pesar de que esta implique mayo inversión inicial y costes energéticos más elevados, "los riesgos financieros se reducen significativamente a medio plazo". El organismo también señala que en una transición retrasada, las empresas se enfrentarán a un mayor riesgo, y "si las empresas están en riesgo, también lo están los bancos que les prestan dinero".

Por ello, para el BCE "los bancos están expuestos a un mayor riesgo de crédito si la transición tiene que apresurarse en una fase posterior y la inversión se necesita rápidamente a costes más elevados". En la transición retrasada, "los bancos pueden esperar que su riesgo de crédito aumente más de un 100% en 2030 en comparación con 2022, mientras que en la transición acelerada, el aumento es sólo del 60%".

Incendios forestales: cada vez hay más zonas en riesgo, según Bruselas

Por otro lado, el estudio "Impactos del cambio climático y adaptación en Europa" de la Comisión Europea (CE), afirma que, con el calentamiento global, las sequías serán más frecuentes, durarán más y serán más intensas en las regiones mediterránea y atlántica de Europa. Además, "tendrán un efecto dominó" con repercusiones, por ejemplo, en las infraestructuras de transporte, la agricultura, la silvicultura, el agua y la biodiversidad, ya que reducen los niveles de agua en los ríos y las aguas subterráneas, ralentizan el crecimiento de árboles y cultivos, aumentan los ataques de plagas y avivan los incendios forestales.

Con un aumento de la temperatura media mundial de 3 °C, la CE prevé que la frecuencia de las sequías "se duplicará y los daños anuales absolutos derivados de las sequías en Europa ascenderán a 40.000 millones de euros al año, con los efectos más graves en las regiones mediterránea y atlántica". De esta forma, unas sequías más severas y frecuentes aumentarían la duración y la gravedad de la temporada de incendios forestales, especialmente en la región mediterránea. El cambio climático, subraya Bruselas, "también significa que las zonas de riesgo de incendios forestales aumentan, por lo que regiones que actualmente no están expuestas a incendios podrían convertirse en zonas de riesgo".

Además, el aumento de las temperaturas puede provocar un aumento de la mortalidad, una disminución de la productividad y daños en infraestructuras y edificios, que variarán de una región a otra. En este aspecto, Bruselas ha destacado que "los efectos del cambio climático deben tenerse especialmente en cuenta en las infraestructuras y los edificios", dada su larga vida útil y su elevado coste inicial, "así como el papel esencial que desempeñan en el funcionamiento de la sociedad y la economía".

Así, las infraestructuras y los edificios pueden ser vulnerables al cambio climático "debido a la forma en que fueron diseñados (escasa resistencia a las tormentas) o a su ubicación (por ejemplo, en zonas propensas a inundaciones, corrimientos de tierras, avalanchas)". También pueden sufrir daños o dejar de ser utilizables "debido a los efectos del cambio climático, en particular fenómenos meteorológicos extremos como la subida del nivel del mar, precipitaciones e inundaciones extremadamente altas, temperaturas extremadamente bajas o altas, nevadas copiosas, fuertes vientos, etc.".

Incendios forestales en España: una historia que se repite

Todos los años, la historia se repite en cuanto empieza el calor. Cabe destacar que España es uno de los países que más dinero invierte por hectárea para la extinción de fuegos, así como uno de los que mejor sistema de respuesta contra incendios tiene, según datos del Fondo Mundial para la Naturaleza. A pesar de ello, la temporada de incendios cada vez comienza antes y provoca más incendios, además de ser estos más grandes.

Este año, por ejemplo, se produjo un incendio especialmente a finales de marzo en Alto Mijares que fue especialmente violento y difícil de extinguir para la época del año en la que se desencadenó. Un par de meses más tarde, a mediados de mayo, ocurrió lo mismo en Las Hurdes y la Sierra de Gata, clara muestra del cambio de tendencia.

En total, en España este año han ardido cerca de 88.000 hectáreas que van desde Asturias hasta Canarias. Con un comienzo precipitado en marzo de la temporada de incendios, 2023 no ha sido el peor año de incendios forestales, ya que el porcentaje de suelo que ha ardido no alcanza el 30% del que lo hizo en 2022. Además, en lo que llevamos de 2023 se han declarado 17 grandes incendios, tres veces menos que los sufridos hace un año.

Las lluvias del final de primavera han ayudado a que este año España no haya sufrido tantos incendios como otros países del entorno. No obstante, la zona norte del país ha sido la más sacudida este año, con Asturias sufriendo cinco grandes fuegos, con una superficie total quemada de más de 38.500 hectáreas. Asimismo, entre Galicia, Asturias, Canarias y el norte de Castilla y León ha ardido un 66,77% del total quemado en el año.

Los seguros y el cambio climático

El impacto del cambio climático es de gran alcance y afecta a todos los ámbitos empresariales, sobre todo al de los seguros. El informe "Climate change and insurance: How boards can respond to emerging supervisory expectations" de Deloitte, explora precisamente las diversas formas en que el riesgo del cambio climático puede afectar al sector de los seguros, "y cómo los reguladores esperan que los miembros de los consejos de administración cuestionen y supervisen la identificación y gestión de los riesgos del cambio climático en sus empresas".

Según la consultora, el cambio climático y el papel de las aseguradoras "son una prioridad crítica para los reguladores de servicios financieros de todo el mundo" ya que, a diferencia de cualquier otro sector, "el riesgo del cambio climático afecta tanto a los activos como a los pasivos del balance de los seguros". Por tanto, pueden contribuir de forma significativa al debate y la respuesta contra el cambio climático, por ejemplo desarrollando "modelos y pruebas de resistencia relacionados con el clima, teniendo en cuenta la naturaleza no lineal del cambio climático".

Por ello, las aseguradoras son más vulnerables a los riesgos financieros del cambio climático que muchas otras instituciones financieras, y se encuentran en una posición única para gestionar y mitigar los efectos catastróficos que el cambio climático podría tener en la economía y la sociedad.

Por su parte, Bruselas ha añadido que el conocimiento del riesgo evoluciona a menudo por "etapas", lo que puede dar lugar a saltos de precios en un corto período. Sin embargo, subraya que a largo plazo, "especialmente en los sectores o regiones más vulnerables, el cambio climático podría aumentar indirectamente las disparidades sociales, ya que las primas de seguros se vuelven inasequibles para una franja de la población".

Preguntas y respuestas sobre el seguro contra incendios

Para entender mejor la importancia del seguro de incendio desde el punto de vista jurídico, más adelante explicamos la cuestión en una guía de preguntas y respuestas con los datos más importantes.

- ¿Por qué es fundamental tener un seguro contra incendios? ¿Es obligatorio?

La ley de Regulación del Mercado Hipotecario obliga a contratar un seguro contra incendios siempre que se cuente con un préstamo hipotecario, aunque este no tiene por qué contratarse con la misma entidad bancaria que nos ha concedido la hipoteca. El seguro contratado debe cubrir el continente, pero no el contenido ni el suelo, y asegurará no solo contra incendios, sino contra los riesgos mínimos y fenómenos climáticos extremos.

- ¿Qué tipos de seguros existen y pueden proteger a las familias frente a causas naturales?

Además de la cobertura de incendio, en las pólizas multirriesgo suelen incluirse otras coberturas, como la de tormentas, inundaciones, corrimientos de tierras y riesgos sísmicos. También es posible contratar coberturas que incluyan los gastos en caso de traslado temporal que sea necesario al reparar los daños o reconstruir la vivienda.

- ¿Qué factores se tienen en cuenta para determinar el precio de la cobertura?

Se debe evaluar la ubicación del inmueble, la fecha de construcción, el tipo de inmueble y su construcción, entre otras cosas. De esta forma, todos estos aspectos pueden considerarse como una reducción o un aumento del riesgo.

- ¿La situación geográfica del inmueble puede influir en el tipo de seguro necesario? ¿Y las características de la casa y/o el terreno? ¿En qué medida?

En el caso de que la vivienda se encuentre en una zona con mayores riesgos climáticos, la prima del seguro puede aumentar. Además, si la casa se encuentra en una localización determinada como insegura, las compañías pueden tenerlo en cuenta.

- ¿Hay alguna diferencia entre contratar un seguro para un piso, una casa o un terreno?

Teniendo en cuenta los factores de riesgo asociados, siempre existirán diferencias. Una propiedad vacía en estado de deterioro que pone en peligro las casas vecinas o un solar en una zona de riesgo que no cumple las normas administrativas sobre limpieza contarán con primas más elevadas.

- ¿Qué debe contener una póliza de seguro contra incendios?

La póliza mínima debe cubrir el continente, en el que entran los cimientos, paredes e instalaciones fijas, así como los gastos de extinción y desescombro. Sin embargo, estas coberturas básicas no te cubren todos los gastos que pueden surgir en el caso de sufrir un incendio en tu vivienda, por lo que conviene que eches un vistazo a posibles coberturas extra más allá de la necesaria por ley.

- ¿Cómo activo mi seguro?

En el caso de que debas usar tu seguro, es imprescindible que comuniques lo ocurrido a la compañía lo antes posible. La aseguradora se valdrá del informe pericial que realicen los bomberos para conocer las causas del incendio y las pérdidas que se han producido en el mismo, tras lo que tramitará la indemnización con el beneficiario. En el caso de que existan desacuerdos, también se podrá solicitar un informe de peritaje adicional que evalúe las circunstancias.

Sigue toda la información inmobiliaria y los informes más novedosos en nuestra newsletter diaria y semanal. También puedes seguir el mercado inmobiliario de lujo con nuestro boletín mensual de lujo.

La historia viral de la misteriosa casa que se salvó de los incendios en Hawái

La imagen de una casa blanca con tejado rojo en Maui, Hawái, se ha hecho viral por haber salido indemne de los incendios que diezmaron la zona. Entre cenizas y escombros, la casa situada en Front Street aparece intacta, e incluso suscitó dudas entre los internautas, que se preguntaban si la imagen podría haber sido alterada digitalmente. Sin embargo, sus propietarios han salido ahora a la palestra para explicar qué pudo contribuir a hacerla ignífuga. La propietaria declaró que ella y

Una espectacular vivienda diseñada para evitar incendios ante el cambio climático

En los últimos años, California ha vivido una serie de incendios que han afectado a una buena parte de su territorio. Uno de ellos, en 2021, fue el conocido como el incendio Caldor que arrasó más de 70.000 hectáreas y obligó a evacuar a más de 20.000 personas, que afectó a zonas circundantes de Lago Tahoe en las montañas de Sierra Nevada. Es muy cerca de esta zona donde se levantó poco después esta bonita vivienda que recibió el nombre de CAMPout Retreat, diseñada por Faulkner Archi

El peor incendio en Tenerife en 40 años ha afectado a 364 fincas y 246 edificaciones

El incendio en Tenerife se ha convertido en el peor registrado en Canarias en los últimos 40 años, con una superficie arrasada de 15.915,44 hectáreas y 364 fincas registrales afectadas, así como 246 edificaciones o construcciones, la mayoría agropecuarias, según datos del Colegio de Registradores de España. El incendio ya afecta a cinco distritos: Santa Cruz de Tenerife, Tacoronte, El Rosario, Güímar y La Orotava, siendo esta última la más afectada tanto en extensión como en cantidad

Para poder comentar debes Acceder con tu cuenta