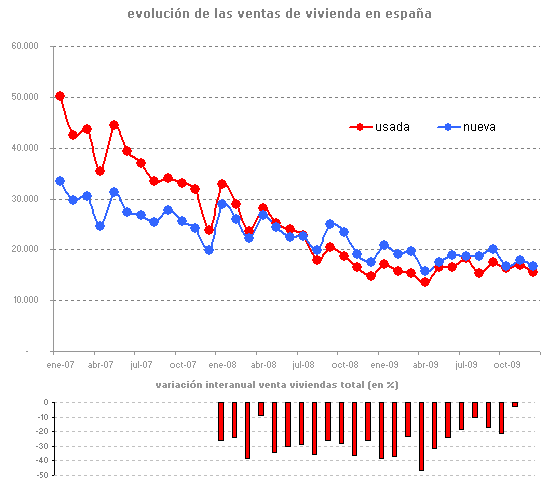

En España cambiaron de manos 414.811 viviendas durante todo 2009, un 24,9% menos que el año anterior. Según los datos del instituto nacional de estadística (ine), el mayor descenso correspondió a vivienda usada, que cedió un 29,1%, mientras que la venta de casas nuevas sólo descendió un 20,6%

El 89,7% de las viviendas transmitidas por compraventa en el año 2009 fueron libres y el 10,3% protegidas. El número de viviendas libres transmitidas por compraventa descendió un 26,0% respecto a 2008 y el de protegidas bajó un 13,6%

La cifra de ventas equivale a 1.115 ventas por cada 100.000 habitantes. Según este ratio, Andalucía, Aragón, cantabría, comunitat valenciana, Murcia y La Rioja superaron la media

Recuperación a fin de año

Al ser el último dato del año, los grandes titulares se centran en el dato anual. Sin embargo, una lectura más en detalle muestra que en tiempo real la situación ya no es de hundimiento. Y es que el dato anual se ve perjudicado por el desplome que vivió el sector en primavera, cuando las caídas en las ventas de viviendas rondaron el 50% interanual

De hecho, en diciembre se vendieron 32.148 viviendas, sólo un 0,3% menos que hace un año. Es más, durante diciembre la venta de viviendas usadas creció un 4,3%, con lo que encadena su segundo mes consecutivo de ascensos

Volviendo a los ratios de población, las ventas nacionales de viviendas de diciembre equivalen a 86 viviendas por cada 100.000 habitantes. Las comunidades que más se están beneficiando de la recuperación son Andalucía, Cantabria, La Rioja y Murcia, con datos de más de 100 viviendas vendidas por cada 100.000 habitantes

De las grandes zonas, Madrid está por encima de la media (93), mientras que catalunya no se está sumando al optimismo y sólo firmó 64 viviendas por cada 100.000 habitantes

Según Fernando Encinar, jefe de estudios de idealista.com, “en 2009 se esperaba que los precios de las casas cayeran de forma más significativa de lo que finalmente han bajado. Esta moderación de los precios en la segunda parte del año tuvo como consecuencia inmediata un parón en las operaciones de compraventa, como ha puesto de manifiesto el indicador de compraventa de viviendas del INE. Los precios aún están lejos de encontrar su suelo y sólo una bajada significativa podría volver a reactivar el sector; no compartimos la idea generalizada de que lo peor ha pasado o que el ajuste ya se realizado"

Encinar añade que "actualmente tenemos vendedores que creen que sus casas ya no pueden bajar más de precio y compradores que esperan que las rebajas sigan produciéndose. Esta “calma chicha” solo se romperá cuando los vendedores asuman que aún deben realizar severos ajustes a sus expectativas económicas, del orden del 30%-35% sobre los precios actuales, o cuando los bancos y cajas saquen de forma masiva todo su stock inmobiliario compitiendo directamente con los miles de particulares que esperan confiados que alguien pague lo que están pidiendo”

118 Comentarios:

1.- Las compraventas de vivienda nueva suben respecto al mes de diciembre de 2.008. Las caídas interanuales llegaron a alcanzar más del 40%. Apunta a que se ha tocado suelo en las ventas.

2.- evidentemente parte de las compraventas que se realizan fueron pactadas años antes; pero eso también ocurría en diciembre del 2.008 y por lógica en mucha mayor medida puesto que los certificados de finalización de obra han caído más del 50% (web del ministerio de fomento) y las viviendas que se terminaron en diciembre de 2.009 fueron en su mayoría iniciadas a finales de 2.007 y durante 2.008 (menos preventas que un año antes). De hecho, los alquileres con opción a compra hace dos años prácticamente no existían, y ahora están a la orden del día (más preventas).

3.- En la metodología del ine las viviendas con más de 2 años desde el certificado final de obra hasta su compraventa computan como de segunda mano aunque sean vendidas directamente por el promotor. Es decir, si un promotor vendió en diciembre una vivienda nueva acabada en 2.007 (cuando se empezó a acumular el stock) se considera compraventa de vivienda de segunda mano.

4.- es cierto que los bancos y cajas aceptan daciones de pago que computan como compraventas, pero también lo hacían en 2.008. Cuando el banco vende el inmueble computa como de segunda mano. Visitad las webs de las entidades de crédito y contad cuánta vivienda nueva les quedan a la venta (altamira de santander menos de 700 propias, el resto son de promotores con crédito del santander, casktua también menos de 700, cajamadrid menos de 500, etc.); entre todos menos de 20.000, menos del 4% de las viviendas nuevas vendidas en los 2 últimos años. Una cantidad marginal.

5.- las adquisiciones de viviendas por subasta tras el embargo no computan como compraventas, sino como "otras adquisiciones". Normalmente son viviendas de segunda mano y una gran mayoría muy cutres. Es junto al suelo adquirido en dación donde tienen el agujero.

6.- Durante 2.009 se visaron menos de la mitad de las viviendas nuevas que se vendieron como tales (recuerdo que más de 2 años se consideran de segunda mano). No todas las viviendas que se visan se realizan porque o no se encuentra la finaciación, o bien se modifica el proyecto con un nuevo visado. De las viviendas que se realizan, no todas son para la venta porque existe la autopromoción (el que compra una parcela y hace su chalecito), existen las permutas (te doy terreno para que hagas x viviendas y me lo pagas con y viviendas para alquilarlas, o para venderlas computando de segunda mano), existe además la vivienda pública y privada de alquiler o opción a compra.

En conclusión, el stock está cayendo con un ritmo ascendente. El que busque casa para comprar tiene tiempo porque sigue habiendo mucho stock. Pero quizá lo mejor sea comprar ya, porque las viviendas que se venden ahora son las que ofrecen mejor relación precio-calidad. Aunque mañAna bajen las otras quizá su relacion precio calidad.

Si, ya decía yo que casi no tienen viviendas los bancos

Venga demonos prisa que se acaban

Lo has intentado pero no cuela, la penosa realidad se impone, que mas quisiera yo volver a oir a alguien decir aquello de España va bien

El problema aqui,es que algunos no acaban de entender que no es lo mismo un apartamento en la costa que necesitas un telescopio para ver la playa que una vivienda en una zona buena y en un buen edificio en el centro de Madrid,cuando sean capaces de captar las siete diferencias igual se lamentan

Pero no os da vergüenza, estar todo el día intentando engañar a la gente. "¡Hay una demanda de 400.000 pisos al año y solo quedan un millón... en tres años habrá escasez!! Corred y comprad..." aspirantes a engañabobos, ¿Porqué no lo decís todo? 1. De dónde sacáis que hay una demanda de 400.000? Este año se ha estado por ahí, pero una buena parte no son compraventas, son cesiones a los bancos en pago de deudas... esas casas no salen del stock, solo pasan del stock del constructor al stock del banco. 2. La demanda depende del precio. Si no bajan los precios disparatados de ahora, no se venderán ni 200.000 al año. No porque los españolitos seamos muy listos, sino porque los bancos si lo son y no dan hipotecas para pisos a precios inflados (salvo los suyos, jejeje). 3. Repetid de nuevo conmigo, aprendices de estafador: "la demanda depende del precio". Hay en España gente que puede comprar a cualquier precio, pero son minoría. La mayoría no puede comprar a los precios actuales salvo que el banco se vuelva loco y les de una hipoteca de locura, lo que los bancos ya no están dispuestos a hacer.

Si no bajan los precios, el caladero de gente que no mira el precio se agotará... mucho más rápido que el stock de pisos

. Con lo cual quedarán "1.000.000 de demandantes que no pueden acceder" si, son muchos. Y sí, tendrán muchas ganas de comprar. Pero no podrán a esos precios, por lo que no son demanda potencial. Y salvo que los precios bajen, seguirán sin poder comprar en 2 años. Y si los precios siguen sin bajar, seguirán sin poder comprar en 4 años, y así hasta el infinito. Vuestra lógica es cojonuda: la gente que no puede comprar a p.ej. 3500 €/m2, comprará mañAna a 4.000 €/m2, claro, claro. (Ironia) como los sueldos van a subir tanto en España... (fin de la ironia) 4. El stock no es estático, aunque no se construya más, en la situación económica actual saldramn miles y miles de piso al mercado por estrecheces económicas, herencia, etc. no escuchéis a los interesados, los precios solo pueden ir hacia abajo, le pese a quien le pese.

La verdad es que leyendo algunos titulares de periódicos alguien tendrá la sensación de que los pisos se están vendiendo como rosquillas y por eso es lógico que suban.

El análisis más simple y certero es mirar la gráfica de esta noticia o meterse directamente en la página del ine. Se puede ver perfectamente que no hemos tocado suelo ni de coña. No se vende un pimiento y no hay ningún motivo para pensar que la tendencia va a cambiar ni a corto ni a medio plazo.

Es más, en cuanto el resto de países levante un poco la cabeza y suba un poco el Euribor... entonces si que va a haber unas "subidas" de p.m.

Está claro que interesa dar noticias de optimismo, saben que hay mucho paleto en este país y que lo mismo que engañaron antes pueden seguir engañando a la multitud de incautos. Así que... ustedes mismos!!!

Tienes Toda la p... razon!

Y lo del royal de hoy nos da un ejemplo como van las cosas de bien.....se ha quedado la banca con parte de su patrimonio por valor de 500 miliones ( a los precios de boom ) y ahora este patrimonio vale en caso de los pisos entere 30% y 40% menos y en caso de tereno dios sabrá como valoralo ( todos van ser perdidas de la banca )

Pero el royal tiene una deuda de 5mil miliones y supongo que estos 500 miliones de hoy ..es casi todo lo que se puede rascar ...claro no va el royal entregarlas las promociones que las tiene alquiladas que de esto vive

Esto es el ejemplo que bien marchan las cosas ..y el año sólo acaba de empezar

La empresa se llama reyal urbis, no royal. Reyal debe casi 5.000 millones porque no se le ocurrió otra cosa que comprar urbis a Banesto en el 2.006 o 2.007 por una cantidad no mucho menor. Ya por entonces Emilio botín dijo que lo difícil no era vender, sino cobrar (muchos aseguran que se refería a urbis). En cualquier caso el dinero que ahora puedan perder los bancos será muchísimo menor de la plusvalía que ganó banesto en su día. De todas maneras el valor de los activos de reyal urbis al precio de mercado actual es todavía superior a su deuda. Reyal cuenta con una cadena de 8 hoteles (Rafael hoteles) rentable. Creo que le quedan unos 12 edificios de oficinas (vendío uno en diciembre), muy rentables. Tiene también 3 centros comerciales (uno es el ABC serrano de Madrid y otro la esquina del Bernabeu, rentables. Tenía 4.100 viviendas terminadas o casi terminadas en septiembre pasado, de las que afirmaba tener prevendidas 2.000 (digamos que realmente sean 1.000, ya veremos en unos días cuando presenten cuentas anuales. Además tienen unos cientos de locales comerciales, naves y unas 8.000 plazas de garaje. Todo esto está bastante bien y es fácilmente vendible porque su porcentaje sus viviendas son en ciudades fundamentalmente. Pero todo eso vale unos 2.000 millones. El resto está en proyectos en curso como el castellana 200. Que si no recuerdo mal son unos 70.000 m2 de oficinas, garajes, locales comerciales y hotel de 5 estrellas pero que los bancos le han obligado a parar. Y el resto de su valor es suelo. El suelo de reyal urbis tiene fama de excelente ubicación (aunque habrá de todo, pero en principio tiene mucha mejor salida que el de Martinsa fadesa). El problema es que los compradores de suelo son las promotoras y ahora mismo hasta la más solventes tienen su objetivo en reducir su deuda y en el caso de promocionar lo harán en el suelo que ya tienen, y cuando se les acabe en el que acompañado de crédito promotor le venda algún banco o caja de lo que se han tenido que quedar. Y ese es el problema de reyal urbis, que los intereses de la deuda (Euribor +2% o más) le vayan comiendo su valor. Eso aunque sus activos no se vayan a devaluar más. De momento vender suelo es imposible, porque los bancos han decidido que todo esté quieto hasta que se haya absorvido su stock y el de los promotores que les deben dinero, o sea casi todos.

Empresa Titulares Fuente

| Economía | Empresas | Fiscalidad | Mercados | Mis Finanzas

Vivienda

La vivienda usada subió en enero por primera vez en dos años, según Fotocasa

Hora: 15:43 Fuente : admin EFE imprimir Enviar noticia a un amigo disminuir el tamaño de la fuente aumentar el tamaño de la fuente

Madrid, 10 feb (EFECOM).- El precio de la vivienda usada subió en enero un 0,6% frente al mes anterior y situó el valor del metro cuadrado en 2.366 euros, la primera variación mensual positiva en dos años, de acuerdo con el indicador que realiza el portal inmobiliario Fotocasa y la escuela de negocios IESE.

El director general de Anuntis (grupo al que pertenece Fotocasa), David Manchón, señaló en rueda de prensa que 2010 marcará el fin de la corrección del precio de la vivienda de segunda mano, aunque prevé que en los próximos meses se produzcan oscilaciones mensuales, tanto al alza como a la baja, que Irán evolucionando hacia la estabilización.

"En el peor de los escenarios se prevé que el precio medio del metro cuadrado alcance un suelo de 2.200 euros", añadió monchón.

No por repetir la misma mentira una y otra vez se va a convertir en verdad.

La poblacion no se la va a estafar una segunda vez. Vereis que no.

Para poder comentar debes Acceder con tu cuenta