El portal de ofertas hipotecarias helpmycash.com recuerda que los gastos financieros al comprar una casa son relevantes y siempre hay que tenerlos en cuenta. La situación suele ser la siguiente: ya hemos elegido la que será nuestra casa, hemos dado la señal y/o entrada (variable según pactemos) al vendedor y estamos a punto de firmar la hipoteca con el banco. El día de la firma, nos reuniremos con la entidad, el vendedor y un gestor. Pero el cheque por valor de la hipoteca que nos ha concedido el banco no bastará para cubrir todo el coste de la operación. ¿Qué nos falta?

Principalmente, debemos aportar la diferencia entre el valor total (100%) de compra-venta de la vivienda y el préstamo (que suele ser del 80%), es decir, tendremos que cubrir, en general, un 20% del valor de la vivienda con nuestros ahorros. Además, hay un coste adicional al total de la vivienda que debemos tener previsto, formado por impuestos de la compra-venta + gastos de la compra-venta + gastos de la hipoteca que a continuación explicamos:

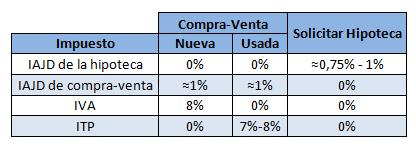

1) impuestos asociados a la compra-venta de un inmueble

-Iva (impuesto sobre el valor añadido): tras la reciente subida supone el 8% del importe de la escritura de compra-venta. Este impuesto se abona al promotor solo cuando la vivienda es nueva

-Itp (impuesto de transmisiones patrimoniales): oscila entre el 7% y el 8% del importe escriturado, según la comunidad autónoma, y tiene que abonarse a la delegación de hacienda. Este impuesto solo se aplica a viviendas de segunda mano, que no pagan iva

-Iajd (impuesto sobre actos jurídicos documentados): generalmente asciende al 1% del importe que consta en la escritura, aunque varía según la comunidad autónoma y el importe de la vivienda. También ha de abonarse en la delegación de hacienda correspondiente. Además del iajd de la compra-venta de vivienda (nueva y usada), existe el iajd de la hipoteca, que es calculado por el banco sumando: capital prestado + intereses ordinarios + intereses de demora + costas + gastos. El total debería oscilar entre el 0,75% y el 1% del valor de la hipoteca (el 0,5% de la responsabilidad hipotecaria) aunque puede haber diferencias dependiendo del banco y de la comunidad autónoma

2) gastos asociados a la compra-venta de un inmueble y a la hipoteca

Los gastos (de gestor, notario y registro) de la hipoteca y la compra-venta son bastante similares. A través de un ejemplo veremos claro qué cantidad en euros conlleva cada uno de estos gastos y también qué peso del importe supone en total:

Tipo de vivienda: piso nuevo

Localidad: Barcelona

Precio de compra-venta: 150.000 euros entrada aportada: 30.000 euros

Hipoteca: 138.000 euros

- Notario compra-venta: entre el 0,1% y el 0,5% del préstamo. Está determinado por el valor de la compra-venta, y también influyen otros factores como la extensión de la escritura o el número de copias, aunque las tarifas de los notarios (aranceles) son aprobadas por el gobierno y son las mismas para todos. Notario hipoteca. Se abona un porcentaje de la responsabilidad hipotecaria (cantidad máxima de la que responde la vivienda en caso de impago) que varía según la entidad

- Registro compra-venta: comprende 2 tipos de gastos. Por un lado, pagaremos (unos 30 euros) para verificar la titularidad y cargas de la vivienda (si tiene asociada una hipoteca que se está pagando, si hay impuestos impagados, etc.). Por otro, se paga al registrador para que compruebe la legalidad del documento y lo inscriba en el registro de la propiedad. El coste está asociado al valor del inmueble y del préstamo, y en la mayoría de los casos no supera el 0,2% de cada uno. Registro hipoteca. Los gastos generados al inscribir la hipoteca en el registro de la propiedad también son un porcentaje de la responsabilidad hipotecaria

- Gestor compra-venta: pagaremos a un gestor para que realice la inscripción de la propiedad y la liquidación de impuestos. Este gestor suele ser seleccionado por el banco y sus honorarios no están regulados por ley. Lo normal es pedir una previsión del gasto para que después proceda a su liquidación aportando justificantes de los pagos realizados. Las tarifas son independientes del importe de la hipoteca, pero generalmente oscilan entre los 150 y los 300 euros. Gestor hipoteca. Tiene unos honorarios de entre 150 y 300 euros, aunque sus tarifas no están reguladas por ley, por lo que también se aconseja pedir una previsión

- Tasación: es necesario que una empresa tasadora homologada certifique el valor de la propiedad. Por eso, además de la hipoteca, los gastos y los impuestos, el comprador ha de hacerse cargo de la tasación de la vivienda, que supone un coste de entre 100 y 300 euros. Las tasaciones tienen una vigencia de 6 meses y han de abonarse independientemente de la aprobación o no de la hipoteca

En resumen, teniendo en cuenta que los bancos suelen conceder hasta el 80% de financiación en sus préstamos, debemos ser conscientes de que, si buscamos casa, necesitaremos unos ahorros de alrededor del 30% en efectivo de su valor (el 20% que nos falta para llegar al 100% + otro 10% aproximadamente para cubrir gastos e impuestos)

En total, debemos prever que el coste de la hipoteca más los gastos supondrá entre el 107% y el 110% del precio de compra-venta

Visitar:

Noticias relacionadas:

Hipoteca joven: conoce hipotecas de ayuda 'oficiales' que existen para comprar casa (tabla)

Cómo quitar el suelo de la hipoteca

Resuelve tus dudas sobre la hipoteca en nuestro consultorio

38 Comentarios:

Interesante....señores de idealista, ya que se llevan tan bien con los de rightmove.co.uk, y les gusta tanto comparar, por que no comparan los impuestos que pagamos los españoles en relacion a los que pagan en otros paises europeos para adquirir una vivienda??....porque me da a mi que va a ser que, una vez mas, somos los mas gilipollas de Europa

----------------------------------------------------------------------------------------------------------

Y puestos a comparar, que se comparen los m2!!!! Siempre insisto en este foro que se compara perras con manzanas. En España no solo se habla de m2 construido, sino que el rigor para medir estos metros es menos exigente.

Los m2 en España son mas grandes, se dilatan por el calor ??? :)

Interesante....señores de idealista, ya que se llevan tan bien con los de rightmove.co.uk, y les gusta tanto comparar, por que no comparan los impuestos que pagamos los españoles en relacion a los que pagan en otros paises europeos para adquirir una vivienda??....porque me da a mi que va a ser que, una vez mas, somos los mas gilipollas de Europa

----------------------------------------------------------------------------------------------------------

Y puestos a comparar, que se comparen los m2!!!! Siempre insisto en este foro que se compara perras con manzanas. En España no solo se habla de m2 construido, sino que el rigor para medir estos metros es menos exigente.

Los m2 en España son mas grandes, se dilatan por el calor ??? :)

-----------------------------------ç

Pues.... yo diría que los m2 en España son más pequeños... o nunca te ha pasado de ir a ver un piso de 100m2 y encontrarte con que no llega a los 80m2 ni con un metro elástico? y encima se ofenden si les dices que el piso no mide lo que aseguran.

Me parece que no has captado el tono irónico de gabacho. Al parecer, en Francia el asunto de los m2 se lleva rigurosamente desde el punto de vista técnico. Cuando pase por aquí nos aclarará también si es posible escriturar una vivienda ilegal en Francia sin incurrir en responsabilidad, sea civil o penal, un asunto que se ha prodigado en las costas españolas y ha sido denunciado en la unión europea, pudiendo suponer un serio disgusto al estado español (en este caso las sanciones no serían pagadas por las comunidades autónomas). Un saludo.

Hola caribdis,

No, si el tono no se me escapó, pero no pude evitar decir algo del timo del m2 en España, es que es más fuerte que yo. Debe ser lo único que con el calor no se dilata sino que se contrae.

Por cierto, eso que dices es muy cierto... interesante, triste (por cómo han quedado las costas) y preocupante.

No entiendo muy bien la palabra "chollos" en un libre mercado. Si alguien vende tendra que aceptar el precio que se pague en ese momento. Si lo hace de forma precipitada por motivos que se me escapan puede tener que conformarse con un precio desajustado a la baja pero igual le compensa debido a esa extraña situacion que le fuerza a vender a toda prisa.

Cual es el tiempo necesario para vender unpiso? yo no tengo cifras exactas pero me parece que seria el tiempo para que tu demanda conozca lo que ofertas y pueda optar (en caso de estar interesado) a comprarla. Sin duda puede que un mes sea poco pero mas de 6 meses me parece excesivo.

Quien lleve años vendiendo una casa y no haya encontrado demanda solvente ya puede bajar el precio porque no tiene el adecuado al momento (me da igual que hace dos años alguien lo vendiera por mucho mas, haberlo vendido entonces).

Si bajando no logra venderlo o realmente no ha bajado lo suficiente o la demanda para su zona de un piso de sus caracteristicas es tan escasa que el precio se acerca mucho a cero (no todo producto en el mercado tiene demanda, alguno jamas logra venderse por mucho que bajes el precio).

En cualquier negocio el cliente es el rey. Llamar a los compradores "desalmados" es simplemente ridiculo. Si no consideras suficiente una oferta pues se rechaza y ya esta. Nadie obliga a comprar ni a vender, es un acuerdo entre dos partes y las dos tienen que estar convencidas. De todos modos, si pasa demasiado tiempo y nadie oferta a esos precios el que esta equivocado es el que oferta.

Si crees que en un futuro el mercado volvera a ponerse en esos precios deberias retirarlo del mercado y esperar. El hecho de que lo sigas teniendo en el mercado demuestra que realmente no sabes lo que quieres.

Todas esas casas en idealista con precios irreales solo son un estorbo que atascan las busquedas de casa a la demanda real. Mantener el precio del 2007 y no reconocer que los precios han bajado no es una opcion valida, es una bobada. La verdad es que no estaria mal que idealista empezara a cobrar por tener un anuncio en la parrilla mas 6 meses sin cambiar las condiciones. Limpiarian un poco ese stock de mas de 600000 viviendas que tienen y que es claramente excesivo.

Todas esas casas en idealista con precios irreales solo son un estorbo que atascan las busquedas de casa a la demanda real. Mantener el precio del 2007 y no reconocer que los precios han bajado no es una opcion valida, es una bobada. ----------------------------------------- Saludos, estoy contigo en que la mayoria de los precios de los anuncios son irreales. Pero para eso esta la contraoferta. Tu ofreces al propietario lo que estarias dispuesto a gastar en el inmueble. Eso es asi en cualquier negocio. Como antes no habia negociacion, parece que a muchos compradores les da "cosa" hacerlo, pero es asi. Muchos propietarios estan aterrados ante la perspectiva de perderle dinero al piso, e intentan a ver si se les aparece la virgen y se lo compra, no van a poner un precio ajustado en el anuncio, no crees??.

No siempre es así, pues yo tengo un atico duplex de obra nueva en rubi, y lo he puesto a precio de coste que son 298000.- y es de coste porque lo hemos hecho nosotros, y la gente todavia quiere que lo regales, osea que no es todo igual.

..."""""no siempre es así, pues yo tengo un atico duplex de obra nueva en rubi, y lo he puesto a precio de coste que son 298000.- y es de coste porque lo hemos hecho nosotros, y la gente todavia quiere que lo regales, osea que no es todo igual.""""""""

----------------------------------------------------------------------------------------------------------

O sea que es de coste por 298 000€???

Una pregunta para que Ud valore si "la gente quiere que lo regale": que % del total representa lo que ha pagado para el suelo?

No siempre es así, pues yo tengo un atico duplex de obra nueva en rubi, y lo he puesto a precio de coste que son 298000.- y es de coste porque lo hemos hecho nosotros, y la gente todavia quiere que lo regales, osea que no es todo igual.

----------------

Hummm.... el ático a precio de coste por 298.000eur? suponiendo que se trate de un cuarto piso, habrá otro ático similar, que por supuesto también habrá costado 298.000eur construirlo, y pongamos 6 pisos por debajo, que habrán costado construir cada uno, pongamos.... 250.000eur.

Es decir, la construcción del bloque completo te ha salido por 2.100.000eur, es decir unos 350 millones de pesetas.

Claro, estando en rubí, será que todo el bloque está todo forrado de rubíes, porque en caso contrario no se explica.

No siempre es así, pues yo tengo un atico duplex de obra nueva en rubi, y lo he puesto a precio de coste que son 298000.- y es de coste porque lo hemos hecho nosotros, y la gente todavia quiere que lo regales, osea que no es todo igual.

-----------

Pues algo te ha fallado para que se te hayan disparado los costes.

De todos modos... ¿Hay alguna razón para que la inversión inmobiliaria sea la única que por narices tenga que dar beneficios?

Tengo un conocido que montó una empresa y tiene pérdidas. Va a tener que cerrar. En total, invirtió x, saldrá del negocio, y habrá perdido casi todo lo invertido.

Tú hiciste algo parecido. Invertiste 298 mil euros en un piso... lo vendes, y si sacas por él 220 mil euros, sólo habrás perdido 78 mil euros.

No te quejes. Tú elegiste invertir... posiblemente pensabas que sacarías un beneficio de unos 60 mil euros... y sales con pérdidas de casi 80 mil... pero es que así son los negocios.

Siempre hay cosas con las que se pierde... la clave está en hacer un número de operaciones tal que los beneficios de unas, cubran con creces las pérdidas de otras.

Pero vamos, si el negocio de la vivienda consiste en nunca perder nada de lo invertido... entonces es el mejor negocio del mundo (y a la vista está que no ha sido así)

Para poder comentar debes Acceder con tu cuenta