La caída de los precios de la vivienda ha provocado que algunos inversores se planteen la opción de comprar una casa para alquilar. Sin embargo, muchos rehúyen esta fórmula porque al echar cuentas muchos ven que por alquilar una vivienda obtienen una rentabilidad semejante a la que obtendrían con un simple depósito de alta rentabilidad, que actualmente están tan de moda en la banca al estar cerradas otras vías de financiación

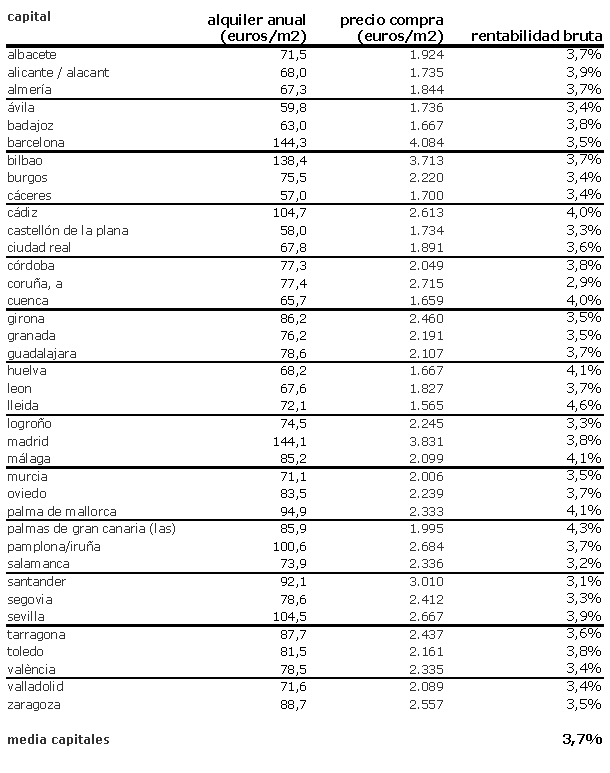

La rentabilidad anual bruta por alquilar una casa en España (Resultado de calcular el porcentaje de los ingresos anuales por alquiler entre el precio total de la casa) es del 3,7% (ver rentabilidades para Madrid ciudad y para Barcelona ciudad). Esto sin incluir gastos corrientes como comunidad, ibi, seguros o incluso gastos de compraventa e intereses de hipoteca en caso de ser una vivienda de reciente adquisición financiada, que restarían algunas décimas o incluso puntos a ese rendimiento

Si cualquier persona recorre varias sucursales bancarias en busca de un producto de inversión verá que aunque los tipos de interés oficiales están en el 1%, hay alrededor de una docena de bancos (como por ejemplo openbank, activobank, banco Valencia, banco pastor, caixa Galicia, ibanesto o banco popular, entre otros) que están ofreciendo depósitos entre 12 y 24 meses con rentabilidades anuales de entre el 3,5% y 4%

Entonces, ¿qué sentido tiene comprar actualmente para alquilar? a priori escaso y es por ello que los expertos señalan que la demanda de los inversores está desaparecida en combate y contribuye a que haya cifras bajas en las compraventas de pisos. Y es que no sólo los depósitos, sino que las letras, bonos y obligaciones del tesoro ofrecen también rendimientos notables por la tensión de liquidez mundial. Así, según las últimas subastas, España ofrece un 3,31% en los bonos a 3 años, un 3,65% en los bonos a 5 años y un 4,86% en las obligaciones a 10 años

La fiscalidad de ambos es algo diferente y también debe ser consultada antes de decantarse por una u otra opción, ya que sobre las plusvalías o ingresos puede tenerse que tributar desde el 0% al 21% (consultar fiscalidad de depósitos y/o bonos y fiscalidad de alquiler de vivienda)

¿Qué hacer?

La rentabilidad actual de las viviendas en España, aunque ha subido unas décimas recientemente por la caída de los precios de venta, es aún baja si la comparamos con otras ciudades como roma (5%) o tokio (5,7%). Por lo tanto, la respuesta es sencilla, habrá que buscar inmuebles que nos aporten una rentabilidad más atractiva a la media actual. Por poner un ejemplo, los grandes fondos inmobiliarios exigen al menos un 5,5% ó 6% asegurado para comprar oficinas en las zonas más destacadas de Madrid, según el último informe de jones lang lasalle

Por lo tanto hay que aspirar a inmuebles que ofrezcan dicho rendimiento mediante varias vías

1) pisos con precios de venta atractivos

Conseguir un buen precio de venta es primordial si queremos tener un inmueble rentable. Así, si pensamos que podremos obtener 700 euros al mes (8.400 euros al año) mediante el alquiler, y queremos optar a un interés del 6% no deberemos pagar más allá de 140.000 euros por ese inmueble. A priori, no parece fácil, pero es que en el mercado inmobiliario actual no hay muchas oportunidades y por eso habrá que buscar y rebuscar si queremos una operación rentable ya que además debemos cubrir el riesgo de posible devaluación del inmueble. Para inversores menos exigentes se podría intentar obtener un 5%, que equivaldría a pagar 168.000 euros por la vivienda

2) ver zonas más rentables

Dentro de una gran ciudad, donde tendremos más posibilidades de alquilar la casa, hay zonas más y menos rentables para alquilar. Aquí no hay que confundir zonas más rentables con zonas con más posibilidades para alquilar. Es decir, por ejemplo en Madrid, aunque todos sabemos que las zonas con más demanda son centro, moncloa, chamartin o barrio Salamanca, las zonas más rentables de la capital son puente de vallecas (4,9%), usera (4,5%)o villaverde (4,6%). La razón es que en esas zonas los precios de venta son más asequibles y aunque se cobre algo menos por alquilarlas supone una mayor rentabilidad. Como en toda inversión, rentabilidad y riesgo van unidos. Así, como alquilar un piso en vallecas es a priori más arriesgado que hacerlo en barrio Salamanca (impagos, paro, menor demanda), también ofrece más rentabilidad. En Barcelona, los distritos más rentables son ciutat vella y niu barris, con rendimientos superiores al 4%

3) pisos con alto precio son menos rentables

Cuanto mayor precio tiene un piso, menos rentable es. Las viviendas de elevado coste son menos rentables que las de escaso coste. De hecho, en chalets enormes incluso se pueden ver rentabilidades tan ridículas como el 2%. Por ello, si se quiere comprar una casa para alquilar es mejor centrarse en pisos asequibles

4) perspectivas de mejora de precios

En las circunstancias actuales invertir con vistas a obtener un alto rendimiento con su venta en el corto plazo es dificil. Sin embargo, para inversores a largo plazo que piensen que el mercado actual ofrece un buen precio de entrada, la perspectiva de mejoras de precios deberá ser también tenida en cuenta. Y, ¿qué viviendas subirán más cuando llegue la recuperación?. Si nos atenemos a lo visto en estados unidos, las zonas con mayores caídas de precios fueron después las que vivieron mayores rebotes de precios, aunque fueron las mejores zonas donde hubo una mayor mejoría de compras

91 Comentarios:

Muchas felicidades Deniel por tu excelente artículo.

Me alegro que hayas desarrollado la cuestión de la rentabilidad por alquiler porque también es una forma directa de valorar el precio de las viviendas y saber si el precio está sub o sobre-valorado.

Pero también nos da una idea del coste de oportunidad. Es decir, el dinero que obtendría una persona si lo invierte en algo seguro (por ejemplo, bonos del estado o similares), en relación a la rentabilidad del supuesto alquiler si la vivienda que compramos para nosotros la destináramos a ese fin. Me explico, es posible que una persona compre una vivienda y obtenga una rentabilidad del 3% si la pusiera en alquiler, y que obtenga un 3,95 si lo invierte en obligaciones del estado, por decir algo. Esa persona está haciendo una mala inversión.

Claro está que este análisis se hace desde el punto de vista exclusivamente económico, pero se podría desarrollar una teoría interesante de cara a valorar el precio de la vivienda donde el coste de oportunidad sea la regla de medir.

Igual investigo en ese terreno, pudiendo obtener conclusiones interesantes.

Manuel Caraballo Callero

Economista de Izadi AG

Htt://manuelcaraballo.wordpress.com

En el cálculo del 3,7 % de rentabilidad os olvidáis del incremento en el precio de la vivienda que abría que sumarle y que a largo plazo deberían de ser superiores al 3 % anual, obteniendo así una rentabilidad mínima del 6,7 %

En el cálculo del 3,7 % de rentabilidad os olvidáis del incremento en el precio de la vivienda que abría que sumarle y que a largo plazo deberían de ser superiores al 3 % anual, obteniendo así una rentabilidad mínima del 6,7 %

------------------------------------------------------------------------------

En el cálculo del 3,7 % de rentabilidad os olvidáis del "decremento" en el precio de la vivienda que abría que sumarle y que a largo plazo deberían de ser superiores al "-3 %" anual, obteniendo así una rentabilidad mínima del "-?%"

Jajajajajajajja. Aun hay alguien comprando futuribles gallinas con el cantaro de leche en la cabeza

En el cálculo del 3,7 % de rentabilidad os olvidáis del incremento en el precio de la vivienda que abría que sumarle y que a largo plazo deberían de ser superiores al 3 % anual, obteniendo así una rentabilidad mínima del 6,7 %

----------------------------------------------------------------

Las casas no duran eternamente, de lo que se ha construido en el siglo XX, a los 75-100 años (salvo que sea una casa de piedra y aun asi, habria que reformar bastante), ya esta para derribar (el hormigon, con el tiempo, se reseca y se convierte en arenisca y no soporta el peso de la estructura) y seguramente, años antes te habras dejado una pasta en reformas estructurales. Por lo que tienes que descontarle un % anual de depreciacion del activo. Porque segun tus cuentas, cuanto mas viejo, mas vale una casa porque ha estado mas tiempo revalorizandose ¿O acaso una casa de 50 años vale igual que una equivalente de 5 años?

Las casas no duran eternamente, de lo que se ha construido en el siglo XX, a los 75-100 años (salvo que sea una casa de piedra y aun asi, habria que reformar bastante), ya esta para derribar (el hormigon, con el tiempo, se reseca y se convierte en arenisca y no soporta el peso de la estructura) y seguramente, años antes te habras dejado una pasta en reformas estructurales. Por lo que tienes que descontarle un % anual de depreciacion del activo. Porque segun tus cuentas, cuanto mas viejo, mas vale una casa porque ha estado mas tiempo revalorizandose ¿O acaso una casa de 50 años vale igual que una equivalente de 5 años?

--------------------------------------------------------------------------------------------------

Hola Chancletero:

Pues depende.

Nada dura eternamente, ni las pirámides de Egipto, pero eso de que a los 75 o 100 años esté para derribar, pues unas si y otras no. Depende de la calidad de la construcción, del diseño y sobre todo del lugar donde se han construido.

En el centro de las ciudades, hay casa de 50, 70 y 100 años que están tan campantes, sin tener en cuenta los edificios históricos y la depreciación del activo relativo a la construcción se compensa con el incremento del valor del suelo.

Yo vivo en una casa de 40 años y es una casa "moderna", con ascensor, calefacción central, piscina y jardines comunes, soportada sobre vigas y pilares de hormigón (más grueso del que se utiliza en la actualidad porque tiene menos resistencia) y no parece que haya que hacer reformas estructurales. Cuando la compré estaba en las afueras y ahora es una zona residencial en muy buena situación.

Eso si, no justifica lo que piden por ellas los vendedores de la zona, pero tirarlas, lo que se dice tirarlas, pues parece que no.

En el centro de Vitoria hay casa medievales (casi mil años de antigüedad) y no solo no se van a tirar, sino que están sobrevaloradas, lo mismo en el casco viejo de Toledo, las Casas Colgantes de Cuenca... etc.

Una cosa es los que creen que tienen un tesoro y otra cosa los burbus que quieren un ático con vistas en el centro de Madrid o en la Playa de Concha en San sebastian por 100.000 euros y otra cosa es que los nunkis quieran vender por 400.000 euros un bajo interior en la Colonia Moscardó de Madrid.

Pero vamos que los áticos sobre el parque del Oeste de 200 m y 80 de terraza (construidos hace 60 años) no los van a vender por 100.00 euros y si lo hacen, yo se lo compro.

Saludos

Me parece bien que tu casa de 40 años este bien ahora, pero cuando tenga 70 años, me cuentas.

Y el dia que, sean 100 o 200 años, haya que tirar el bloque de viviendas, ya me contaras lo que vale tu parte del suelo, si tu porcentaje de participacion en el mismo apenas supera el 5%.

Creo que sois o todos muy jovenes o no hay memoria.

Nada baja eternamente, el que compra un piso con intención de vivir, en el fondo está ahorrando a futuro (sobre todo si la letra cuesta igual que el equivalente a un alquiler, cosa que con los precios de ahora no es difícil, echad las cuentas). Eso sí hay que tener en cuenta que habrá tiempos en los que costará mas sacrificio pagarlo y en otros no tanto, pero finalmente siempre se tendrá algo y cuando se acaba de pagar, cosa que suele pasar, el precio de eso que compraste con mucho esfuerzo, con sus correspondiente plusvalías, te sirve para una de esas tres cosas, venderlo, alquilarlo o dejarlo a tus hijos.

Algo comparable sería un plan de pensiones o jubilación, pero a ver quien me echa la cuenta y sale mejor una cosa que otra después de impuestos.

¡Chimpun!

Venderlo, alquilarlo o dejarlo a tus hijos.

::::::::::::::::::::::::

Lo que sale más rentable como hijo es esa opción, la tercera.

Te emancipas más tarde, alquilas y ya heredarás.

Para ti seguro joven. Pero yo vendería, disfrutaría de la vida y a ti te enseñaría valores tales como trabajar, ganar dinero y ahorrarlo. Creo que si heredas te vas a echar a perder.

"Nada baja eternamente, el que compra un piso con intención de vivir, en el fondo está ahorrando a futuro "

-------------------------------------------------------------

Pero a que precio compro usted?

Pero que precio cree que va a tener el piso, supongamos en el 2040, cuando el presente comprador de 25 años se jubile?

Pero con que inflaccion cuenta? con la de la peseta y sus continuas devaluaciones, o con el euro y su fortaleza maxima?

De verdad cree que le va a ser tan facil a un "cachorrillo" recien llegado al mercado de trabajo comprar su vivienda y efectuar ese "ahorro" para la vejez

La mayor parte de la gente que compra piso no piensa en venderlo porque tendra que vivir en el, ni alquilarlo porque a los actuales precios bastante es con que lo tenga pagado a los 65 ni mucho menos dejarselo a sus hijos que posiblemente ni tendra y que dificilmente estara en situacion financiera para hacerlo.Si tiene sus hijos a los 30 años estos se independizaran cuando el este en los 55 con la hipoteca aun sin finiquitar.

A usted le ha ido bien, me alegro por usted, disfrute, compro en el mejor momento y ahora mismo nada en capital (habria que ver cuanto tiene que ver su prevision e inteligencia y cuanto la mera suerte de nacer en el momento adecuado), pero eso no le da carta Blanca para intentar engañar a los jovenes de ahora.

Crisis, si crisis, una crisis enorme y una crisis provocada por sus fantasias de eternas revalorizaciones inmobiliarias. Si el mercado de la vivienda fuera un poco mas transparente hace mucho que los precios habrian bajado un 60%. No lo es, es un juego de timadores.

Yo tampoco soy un niño asi que puestos a dar consejos en plan abuelo regañon os digo:

Cuidado donde os meteis,

Cuidado que el mundo da muchas vueltas,

Cuidado que los precios han subido los ultimos años mas del 200% asi que siempre cabe la posibilidad de bajadas en consonancia,

Cuidado que hay que ahorrar para la vejez y una casa es un bien de uso y que genera bastantes gastos,

Cuidado que los ayuntamientos tienen ya ganas a tanto piso bien localizado para pagar sus deficits,

Cuidado que lo que ahora es asumible mañAna no lo sera tanto,

Cuidado que los intereses estan irregularmengte bajos,

Cuidado que una casa que parece valer 100 termina costando 120 entre gastos, derramas y pequeñas obras que siempre son mucho mas caras.

Cuidado que tenemos en la cabeza los precios del 2007 como si fueran los naturales y son precios extremos que con suerte nunca volveremos a ver,

Cuidado que ni los bancos van a poder mantener toda la vida el stock de las inmobiliarias inmovilizado,

Cuidado que vivir son cuatro dias,

Sed conservadores ahorrad, nos os metais en coches caros ni en viajes enloquecidos ni el alquileres inasumibles... pero sobre todo evitad el mayor consumo suntuario de nuestra epoca "una vivienda".

Para poder comentar debes Acceder con tu cuenta