La caída de los precios de la vivienda ha provocado que algunos inversores se planteen la opción de comprar una casa para alquilar. Sin embargo, muchos rehúyen esta fórmula porque al echar cuentas muchos ven que por alquilar una vivienda obtienen una rentabilidad semejante a la que obtendrían con un simple depósito de alta rentabilidad, que actualmente están tan de moda en la banca al estar cerradas otras vías de financiación

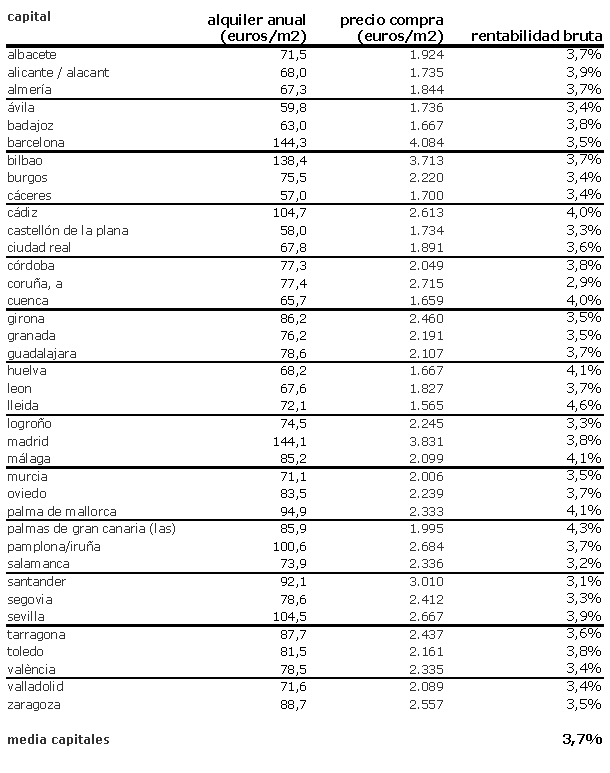

La rentabilidad anual bruta por alquilar una casa en España (Resultado de calcular el porcentaje de los ingresos anuales por alquiler entre el precio total de la casa) es del 3,7% (ver rentabilidades para Madrid ciudad y para Barcelona ciudad). Esto sin incluir gastos corrientes como comunidad, ibi, seguros o incluso gastos de compraventa e intereses de hipoteca en caso de ser una vivienda de reciente adquisición financiada, que restarían algunas décimas o incluso puntos a ese rendimiento

Si cualquier persona recorre varias sucursales bancarias en busca de un producto de inversión verá que aunque los tipos de interés oficiales están en el 1%, hay alrededor de una docena de bancos (como por ejemplo openbank, activobank, banco Valencia, banco pastor, caixa Galicia, ibanesto o banco popular, entre otros) que están ofreciendo depósitos entre 12 y 24 meses con rentabilidades anuales de entre el 3,5% y 4%

Entonces, ¿qué sentido tiene comprar actualmente para alquilar? a priori escaso y es por ello que los expertos señalan que la demanda de los inversores está desaparecida en combate y contribuye a que haya cifras bajas en las compraventas de pisos. Y es que no sólo los depósitos, sino que las letras, bonos y obligaciones del tesoro ofrecen también rendimientos notables por la tensión de liquidez mundial. Así, según las últimas subastas, España ofrece un 3,31% en los bonos a 3 años, un 3,65% en los bonos a 5 años y un 4,86% en las obligaciones a 10 años

La fiscalidad de ambos es algo diferente y también debe ser consultada antes de decantarse por una u otra opción, ya que sobre las plusvalías o ingresos puede tenerse que tributar desde el 0% al 21% (consultar fiscalidad de depósitos y/o bonos y fiscalidad de alquiler de vivienda)

¿Qué hacer?

La rentabilidad actual de las viviendas en España, aunque ha subido unas décimas recientemente por la caída de los precios de venta, es aún baja si la comparamos con otras ciudades como roma (5%) o tokio (5,7%). Por lo tanto, la respuesta es sencilla, habrá que buscar inmuebles que nos aporten una rentabilidad más atractiva a la media actual. Por poner un ejemplo, los grandes fondos inmobiliarios exigen al menos un 5,5% ó 6% asegurado para comprar oficinas en las zonas más destacadas de Madrid, según el último informe de jones lang lasalle

Por lo tanto hay que aspirar a inmuebles que ofrezcan dicho rendimiento mediante varias vías

1) pisos con precios de venta atractivos

Conseguir un buen precio de venta es primordial si queremos tener un inmueble rentable. Así, si pensamos que podremos obtener 700 euros al mes (8.400 euros al año) mediante el alquiler, y queremos optar a un interés del 6% no deberemos pagar más allá de 140.000 euros por ese inmueble. A priori, no parece fácil, pero es que en el mercado inmobiliario actual no hay muchas oportunidades y por eso habrá que buscar y rebuscar si queremos una operación rentable ya que además debemos cubrir el riesgo de posible devaluación del inmueble. Para inversores menos exigentes se podría intentar obtener un 5%, que equivaldría a pagar 168.000 euros por la vivienda

2) ver zonas más rentables

Dentro de una gran ciudad, donde tendremos más posibilidades de alquilar la casa, hay zonas más y menos rentables para alquilar. Aquí no hay que confundir zonas más rentables con zonas con más posibilidades para alquilar. Es decir, por ejemplo en Madrid, aunque todos sabemos que las zonas con más demanda son centro, moncloa, chamartin o barrio Salamanca, las zonas más rentables de la capital son puente de vallecas (4,9%), usera (4,5%)o villaverde (4,6%). La razón es que en esas zonas los precios de venta son más asequibles y aunque se cobre algo menos por alquilarlas supone una mayor rentabilidad. Como en toda inversión, rentabilidad y riesgo van unidos. Así, como alquilar un piso en vallecas es a priori más arriesgado que hacerlo en barrio Salamanca (impagos, paro, menor demanda), también ofrece más rentabilidad. En Barcelona, los distritos más rentables son ciutat vella y niu barris, con rendimientos superiores al 4%

3) pisos con alto precio son menos rentables

Cuanto mayor precio tiene un piso, menos rentable es. Las viviendas de elevado coste son menos rentables que las de escaso coste. De hecho, en chalets enormes incluso se pueden ver rentabilidades tan ridículas como el 2%. Por ello, si se quiere comprar una casa para alquilar es mejor centrarse en pisos asequibles

4) perspectivas de mejora de precios

En las circunstancias actuales invertir con vistas a obtener un alto rendimiento con su venta en el corto plazo es dificil. Sin embargo, para inversores a largo plazo que piensen que el mercado actual ofrece un buen precio de entrada, la perspectiva de mejoras de precios deberá ser también tenida en cuenta. Y, ¿qué viviendas subirán más cuando llegue la recuperación?. Si nos atenemos a lo visto en estados unidos, las zonas con mayores caídas de precios fueron después las que vivieron mayores rebotes de precios, aunque fueron las mejores zonas donde hubo una mayor mejoría de compras

91 Comentarios:

Yo compré hace 9 años un piso (bajo) en majadahonda con 4 habitaciones 2 baños y 2 plazas de garaje en urbanización con piscina, tenis, etc. por 190000€, en aquel momento me pareció una locura todavía se hablaba en pesetas y eran mas de 30 millones de las antiguas pesetas y muchos, muchos, me dijeron lo mismo que usted. No te metas la cosa esta muy mal, el alquiler es mejor, etc. etc. Etc.

En la actualidad me quedan por pagar escasos 70000€ y este piso (ahora con la que está callendo) se está vendiendo en mas de 450000€.

Por favor, un poco de conocimiento. El tiempo pasa volando, es posible que en su momento me tomara menos cañas que otros, pero es mi ahorro y creo que ha merecido la pena.

Por cierto no voy a vender, aun me quedan unos 20 años para jubilarme y con la letra que pago en la actualidad me tomo las cañas que me da la gana y me voy de viaje donde me apetece.

Con dios.

Yo compré hace 9 años un piso (bajo) en majadahonda con 4 habitaciones 2 baños y 2 plazas de garaje en urbanización con piscina, tenis, etc. por 190000€, en aquel momento me pareció una locura todavía se hablaba en pesetas y eran mas de 30 millones de las antiguas pesetas y muchos, muchos, me dijeron lo mismo que usted. No te metas la cosa esta muy mal, el alquiler es mejor, etc. etc. Etc.

En la actualidad me quedan por pagar escasos 70000€ y este piso (ahora con la que está callendo) se está vendiendo en mas de 450000€.

Por favor, un poco de conocimiento. El tiempo pasa volando, es posible que en su momento me tomara menos cañas que otros, pero es mi ahorro y creo que ha merecido la pena.

Por cierto no voy a vender, aun me quedan unos 20 años para jubilarme y con la letra que pago en la actualidad me tomo las cañas que me da la gana y me voy de viaje donde me apetece.

Con dios.

----------------------------------------

Si te hubieras comprado el piso hace 3 años y no hace una decada, otra pelicula muy diferente nos estarias contando ahora mismo.

Vamos a ver si te das cuenta de la situacion: una pregunta, si tuvieras 9 años menos, ¿Tu podrias (por mucho que te sacrificases y ahorrases) comprar ahora el piso en el que actualmente vives?.

Si hace 9 años hubieras comprado ese piso en 450000 euros (y no 190.000) no creo que te quedaran solo 70.000 euros por pagar. Me parece bien que animes a que se dejen de tomar cañas y se compren un piso por 190.000 no por 450.000.

Cuando los pisos alcancen ese limite entonces creere tus recomendaciones.

Por cierto, yo compre por mucho menos que tu solo que yo lo compre hace 15 años y nome queda ninguna hipoteca y mi padre compro por muchisimo menos que tu ya que compro hace 45 años y creo que ni tuvo hipoteca porque lo pago a tocateja.

Como comprenderas no me tienes que dar ninguna leccion y no creo que debas darsela a ningun jovenzuelo a quien algun banco engañe para que se meta en una hipoteca de 450.000 euros y le diga ese tipo de recomendaciones completamente fuera de lugar.

En cuanto a si realmente vas a quedarte en ese piso para jubilarte, ¿Pero que mas te da que los precios bajen? Aunque solo fuera por solidaridad a los que vienen despues deberias desearles que consiguieran las cosas a los precios relativos a los que conseguiste tu. Otra forma de pensar es pura insolidaridad y defender tu situacion a la que la suerte ha convertido en un privilegio.

Como comprenderas puedes pagar

Con dios, si es que existe, quede usted tambien.

Yo no quiero dar una imagen para nadie, cada uno es cada cual, lo que si digo es que cuando yo me metí en el piso a todo el mundo le pareció una locura. Pero tanto yo, como tu, como tu padre, cuando compramos no lo hicimos con ánimo especulativo, sino para tener una vivienda en propiedad, como le pasa al 90% de los que lo hacen. Las viviendas cuando se compran tienen un valor y al cabo de los años, con o sin crisis (ciclicamente siempre hay alguna crisis en un periodo de 20 años) el esfuerzo que se ha hecho se ve recompensado, porque el valor ha aumentado y encima has disfrutado de tu vivienda.

Te aseguro que ni soy insolidario, ni tengo suerte, ni soy un privilegiado, me he currado todos y cada uno de los euros que me han entrado en el bolsillo en esta vida, para pagar letras he tenido que hacer muchas horas y pluriempleo.

Yo ahora veo (al lado de mi casa) urbanizaciones de "vivienda joven" con alquileres de entre 350 y 400€ mes (con opción a compra), tu sabes bien que en mi juventud simplemente estas cosas no existían. Me hubiera encantado poder tener eso, eso y muchas otras mas cosas que ahora tienen los jovenes, yo hasta tuve que regalar un año y medio de mi vida al estado para hacer "la mili".

Así que querido amigo, no me toque tanto las narices con comparaciones de los pobrecitos jóvenes de ahora en comparación conmigo, primero porque no me conoce y segundo porque solo yo sé los sacrificios que he tenido que hacer para tener lo que tengo como para que usted me llame privilegiado.

Un poquito de por favor

En Zamora, se han vendido apartamentos de obra nueva en los cuales la rentabilidad del alquiler roza el 7% anual. (3.900€ renta anual, 57.000€ precio de compra impuestos y gastos incluidos = 6,84%) Por supuesto que para alcanzar esta rentabilidad hay una prima de riesgo, como que el inquilino no pague, que destroce la vivienda, etc.

Si somos realistas, el mercado inmobiliario aun debe seguir corrigiendose, pues la mayoría de las viviendas salen a la venta a precios desorbitados, pero no podemos negar que hay buenas oportunidades de inversión para el que las quiera aprovechar.

"Venderlo, alquilarlo o dejarlo a tus hijos. "

Yo no viviria en un piso de hace 40 años, ¿Y usted?

"Venderlo, alquilarlo o dejarlo a tus hijos. "

YO NO VIVIRIA EN UN PISO DE HACE 40 AÑoS, ¿Y USTED?

Yo sí, ¿Que le pasa a un piso de hace 40 años? Seguro que en el centro de su ciudad y de la mía seguro todos tienen más de esa antiguedad.

Osea que si usted hereda un piso de mas de 40 años, lo tira, hay que fastidiarse con las escusas absurdas.

Albertogg : enhorabuena por tu comentario. Por favor registrate y pasate mas por aquí, ha sido un placer leerte.

Especulacerdos y promotores, ya le estáis perdiendo o no le sacaréis lo que queréis a un piso que os costó muy poco antes de la burbuja. Teniéndolo vacío pagaréis IBI, contribución urbana, tasas de basuras, luz, agua, muchos impuestos más y mil cosas más. Y los que comprasteis para especular encima tenéis que pagar la hipoteca de varios pisos que os están ahogando. Conozco a unos cuantos especulacerdos que ahora los tienen vacíos y están ahogados con varias hipotecas.

Y los promotores y constructores inmobiliarios ven como el banco se adjudica sus promociones por un 50% o menos y le pierden o se arruinan. He visto ya muchas promociones a medio construir, paralizadas, los bancos se las han tenido que comer con patatas fritas.

Y dentro de poco el euríbor iniciará su escalada alcista, y los especulacerdos y promotores y constructores se arruinarán más más y más. Jajajaja, jajajaja, el banco os embargará todo, jajajajaja, jajajaja, jajajaja.

¿Y todavía no habéis bajado de precio vuestros sobrevalorados inmuebles? Entonces el bancos se los adjudicará y venderá por su cuenta. Y encima le deberéis una pasta de por vida. Jajajajajajaja, jajajajajaja, jajajaja.

¿Pero cómo pensáis vender todavía? Si hay casi cinco millones de parados, la economía no se recupera, con millones de trabajadores que por desgracia por mucho que trabajen no llegan ni a los mil euros, con una inseguridad laboral creciente, con el despido libre (ya nadie está fijo y encima el estado subvenciona parte del despido), con cientos o miles de empresas que cierran, con los bancos cerrando el crédito (ya no conceden créditos ni a los funcionarios de la escala superior), con el euríbor que va a subir, con los impuestos que han subido, con el IVA que ha subido, con la supresión de la desgravación fiscal, con la bajada de sueldos a los trabajadores y a los funcionarios que aún podían comprar algo, a los tres millones de funcionarios les han bajado el sueldo y muchos pierden entre 200 y 300 euros al mes en su nómina. Jajajajaja, jajajajaja, y le vais a perder más, más y más.

Y encima ni os pagan ni os pagarán los alquileres, os dejan y os dejarán vuestros pisos destrozados. Entre el alquiler que no os pagan y el destrozo que os hacen perderéis una gran parte de la inversión. Joderos especulacerdos, jajajajajaja, jajajajaja. Ya no podréis vivir del cuento. Jajajajaja, jajajajaja, jajajajaja, jajajaja, jajajajajaja, jajajajajajajajaja, jajaja, jajajaja

Conozco a mucha gente que ya no paga alquileres, y cuando los propietarios los han echado, después de 2 años o más, se encuentran con el piso destrozado. Jajajajajajaja, jajajajajajaja, jajajajajaja, jajajajajaja, jajajajajajaja, jajajajajaja, jajajajajaja,

Los mismos de siempre esperando como buitres el "desplome" de los precios. Esperad, esperad que ya hay pisitos regalados en Seseña

Para poder comentar debes Acceder con tu cuenta