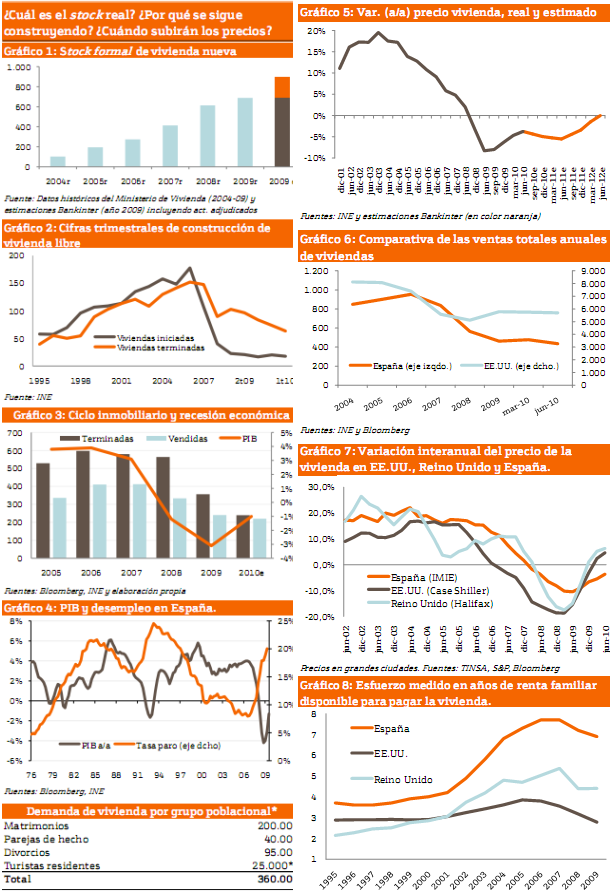

Bankinter ha elaborado un informe inmobiliario en el que repasa el pasado, presente y futuro del sector en España. Según sus cálculos, al precio de la vivienda le queda un retroceso adicional de un máximo del 6% (frente al 12% que ya lleva perdido según el instituto nacional de estadística -ine-) durante los próximos 3 ó 4 trimestres. Después, se estabilizará y no volverá a recuperar terreno hasta finales de 2013 o 2014

Esto en lo que a precios se refiere. Respecto al stock de viviendas nuevas, bankinter calcula que hay aproximadamente 900.000 casas. "Creemos improbable que siga aumentando porque actualmente las ventas de casas nuevas y casas terminadas se encuentran equilibradas en aproximadamerte 230.000 unidades/año", señalan

Sin embargo, creen que dicha cifra "perdurará hasta que vuelva a crearse empleo neto, cosa que no esperamos suceda hasta finales de 2012, cuando creemos el Productor interior bruto (PIB) vuelva a crecer por encima de 2%". Si se cumplen sus previsiones, calculan que a lo largo de 2013 el actual stock podría reducirse a la mitad (450.000 unidades), una situación que permitiría reactivar la construcción residencial a lo largo de 2014 y probablemente también los precios

Por todo esto, bankinter opan que "el sector inmobiliario se enfrenta a un período de travesía en el desierto de unos 3 años en términos de demanda y precios". Al final de dicho periodo, añaden, la demanda final de vivienda nueva será, en términos sostenibles, de aproximadamente 360.000 viviendas anuales frente a los 412.000 del pico del ciclo (2005/06)

Por lo tanto, la recuperación del mercado de vivienda español podría tener lugar a partir de 2014. Sólo contemplan un escenario de mejoría sobre su escenario central, y es que el empleo mejorase

El futuro de los precios

"La evolución de los precios, a pesar de que acumula seis trimestres consecutivos de caídas interanuales, sugiere que los descensos se están moderando y la peor fase del ajuste en precios podría haber pasado", según bankinter. Estima que la vivienda descenderá como mucho otro 6% (según la métrica del ine) a corto plazo. Sin embargo, piensa que los precios se estancarán a partir de entonces durante unos años por lo que no habrá subidas hasta al menos 2013/2014 por tres factores:

A) los pisos de bancos y cajas: Estas viviendas están sujetas a rebajas de precios y sometidas a venta activa no sólo ahora, sino que será tanto más así cuando la situación de mercado mejore. Esto puede representar una presión de oferta que limite los futuros repuntes de precios (ver pisos de bancos en venta)

B) La oferta de vivienda usada: la estructura de propiedad en España hace que actualmente los propietarios no vendan por debajo de un determinado nivel de precios. Sin embargo, llegado el momento en que éstos se recuperen la oferta de vivienda usada regresará al mercado, frenando esa misma recuperación

C) Esfuerzo familiar excesivo: paro y rigidez de precios mantinen elevadas las cifras de esfuerzo para comprar casa. Bankinter cree que el ratio de esfuerzo sólo mejorará a partir de ahora en base a un aumento de la renta familiar disponible, ya que las caídas adicionales de precios son limitadas, lo que pone de manifiesto de nuevo que la variable fundamental es la recuperación del empleo

El cambio en cifras

A lo largo de su informe, bankinter relata los cambios vividos por algunos datos que describen la catarsis del mercado inmobiliario español. Por ejemplo, ofrece las variaciones de:

- El peso de la construcción residencial en el PIB: del 7,8% en 2003 al 16,3% en 2008

- La demanda final de vivienda nueva: de 412.00 en 2007 hasta unas 210.000/230.000 en 2010

- El nº total de transacciones de vivienda: desde 955.000 en 2006 hasta 464.000 en 2009

- El nº viviendas de iniciadas: de 665.000 en 2006 a 80.000 en 2009

Fotografía actual

Otros datos también ofrecen otra pieza del puzzle inmobiliario actual en España:

- Activos inmobiliario en manos de la banca: 59.700 millones de euros (a diciembre 2009)

- Demanda final real hoy: 360.000 casas/año aproximadamente

- Desagregación demanda final: 200.000 matrimonios + 40.000 parejas de hecho + 95.000 divorcios + 25.000 residentes extranjeros

- Demanda final si PIB supera el 2% (est. 2012): al menos de 395.000 viviendas/año

- Viviendas iniciadas actualmente: 70.000 al año

- Caída desde máximos actual del precio de la vivienda según el ine: 12%

- Previsión de bankinter para precios: caída adicional máxima del 6%

- Caída real de precios observada por bankinter: al menos -20%

Ver pisos de bankinter a la venta en idealista.com

Amigos, redes sociales y alquileres: los riesgos de alquilar por confianza

Uno de los errores más frecuentes, advierte José Ramón Zurdo, director general de la Agencia Negociadora del Alquiler (ANA), es alquilar tu casa a un amigo o familiar. Porque cuando conoces al inquilino bajas la guardia: no le pides la misma documentación ni haces las mismas comprobaciones. Por eso, los expertos recomiendan mantener la mayor independencia posible entre arrendador y arrendatario. Y anunciar un piso en redes sociales puede parecer la forma más rápida de alquilarlo, pero

¿Me puede pedir un vecino mi licencia de obra?

¿Estás haciendo reformas en casa y tu vecino te ha pedido ver tu licencia de obra? No eres el único. Las obras en comunidades de propietarios suelen despertar tanta curiosidad como dudas legales.

¿Cuáles son las zonas universitarias en Alicante? Barrios y residencias

Alicante es una ciudad dinámica y llena de oportunidades para estudiantes universitarios, especialmente en le área de San Vicente del Raspeig. Con una amplia oferta educativa y una calidad de vida envidiable, elegir la zona donde vivir es fundamental para disfrutar al máximo de la etapa universitaria. En este artículo te presentamos las principales zonas universitarias de Alicante, sus características, facilidades de transporte y servicios.

El Banco de España plantea poner coto a las hipotecas de riesgo

El Banco de España está valorando implantar límites a la concesión de hipotecas de riesgo, aquellos préstamos que superasen el 80% del valor del inmueble, con el objetivo de proteger la economía española de una posible nueva burbuja inmobiliaria. Un movimiento que responde al preocupante aumento de los precios de la vivienda y al incremento de la demanda de créditos hipotecarios, una combinación que podría generar inestabilidad en el sistema financiero si no se controla a tiempo.

Tipos de suelos para casas, ¿qué opciones hay y cómo elegirlo?

Llevar a cabo una reforma o construir un inmueble desde cero conlleva la toma de múltiples decisiones, y una de las más importantes consiste en elegir entre los diferentes tipos de suelo para casa.

Vivir en Níjar: mejores zonas, coste de vida y ventajas

Níjar, situado en pleno Cabo de Gata en la provincia de Almería, se ha convertido en uno de los destinos más atractivos para quienes buscan calidad de vida, autenticidad y la posibilidad de adquirir una vivienda a precios competitivos. Con numerosas localidades como Níjar pueblo, Las Negras o San José, residir aquí ofrece la tranquilidad de un entorno natural privilegiado. Descubre cómo es vivir en Níjar y sentir el Cabo de Gata día a día.

27 Comentarios:

Tambien habria que puntualizar que esa subida(que creo tardara mucho mas de 3-4 años) nunca volvera a ser como la hemos conocido, como mucho el ipc.

Me parece un buen estudio, aunque yo creo que la bajada final (que ya se esta produciendo en algunos casos será del 30%) y que la demanda final de vivienda nueva será menor entorno a los 200.000.

Por otro lado y debido a la insistencia de comparar el ratio del precio de la vivienda y la renta familiar en España con el de los estados unidos os muestro una comparativa de las hipotecas en estados unidos y en España (sacado de idealista).

En eeuu hay otros gastos relacionados con la hipoteca como son el seguro y los impuestos. El pago mensual de una hipoteca está formado de 4 partes y se le llama PITI: principal (Capital del préstamo), interest (intereses del crédito), impuestos (impuestos de propiedad) y Insurance (Seguros de propiedad). Un ejemplo: el monto de capital e intereses por un préstamo de 140.000 dólares a 15 años y al 5% (alli las hipotecas se referencian al bono a 30 años y por lo tanto aunque los intereses esten al 0-1% ellos siguen pagando el 5%) es de unos 1.080-1.100 dólares al mes, pero junto a esta cantidad hay que pagar unos 700-800 dólares en impuestos y seguros, hasta un total de unos 1.850 dólares cada mes.

En España una casa por una casa 140.000 se pagarian unos 1.035, (15 años y 4%) y pagando 1.850 comprariamos una casa de 250.000 es decir con la misma cuota y en el mismo periodo comprariamos una casa un 80% mas cara.

Como podeis ver aunque en estados unidos el precio de la vivienda parezca mucho mas adsequible si contamos todo lo que hay que pagar al final es igual de cara o mas que en España, a no ser que la pagues al contado pero creo que eso afecta a pocos.

Un 80% mas por impuestos y seguros sobre la cuota hipotecaria? buscare tus referencias en Internet porque suena fatal.

Bueno, hacía tiempo que no leía un informe tan realista y claro de la actual situación de la vivienda en España.

De su lectura se deduce que, obviamente, estamos lejos de esos escenarios tan cacareados por algunos de caídas del 50% o más en el precio de la vivienda.

Creo que este artículo puede ser una bocanada de aire fresco para muchos propietarios, que después de muchos meses leyendo como sus casas iban a seguir 20 ó 30 años más bajando su valor, ahora pueden leer y revisar los datos aparecidos en un estudio bastante fiable en el que básicamente se les dice que sólo tienen que esperar unos 4 ó 5 años más antes de empezar a ver como la situación y los precios van recuperando progresivamente su estado anterior.

A mí, al menos, como propietario de 2 pisos, me ha tranquilizado bastante.

Ahora, supongo que saldrán los mismos de siempre a decir lo mismo de siempre y a echar por tierra este artículo: no os molestéis, me temo que tiene bastante más credibilidad este estudio que una opinión interesada y sesgada como la vuestra. Por mi parte ahora sé muy bien lo que tengo que hacer si no quiero perder varios miles de euros: esperar unos pocos años.

Gracias, bankinter e idealista.com.

Un saludo.

Resumiendo:

En unos 4 años, y al ritmo actual, prácticamente no quedará stock de vivienda en España. Además, para entonces el PIB habrá comenzado a crecer. Si a eso le añadimos una lenta recuperación de las cifras del paro, que lógicamente se producirá a medida que la economía se vaya recuperando, qué tendremos:

Pocas casas disponibles, aumento de demanda, aumento de la concesión de crédito en los bancos => reactivación del sector y subida de los precios de la vivienda.

Conclusión: si tenéis alguna casa en venta, ponedla en alquiler y que os vayan pagando la letra mes a mes, esperar 5 años (a los 5 años ya se puede echar al inquilino de la vivienda sin ningún problema), y entonces volver a poner la casa en venta. De lo contrario, si la vendéis ahora, perderéis mucho dinero.

Resumiendo:

"En unos 4 años, y al ritmo actual, prácticamente no quedará stock de vivienda en España. Además, para entonces el PIB habrá comenzado a crecer. Si a eso le añadimos una lenta recuperación de las cifras del paro, que lógicamente se producirá a medida que la economía se vaya recuperando, qué tendremos:

Pocas casas disponibles, aumento de demanda, aumento de la concesión de crédito en los bancos => reactivación del sector y subida de los precios de la vivienda.

Conclusión: si tenéis alguna casa en venta, ponedla en alquiler y que os vayan pagando la letra mes a mes, esperar 5 años (a los 5 años ya se puede echar al inquilino de la vivienda sin ningún problema), y entonces volver a poner la casa en venta. De lo contrario, si la vendéis ahora, perderéis mucho dinero".

Es muy logico lo que usted dice: el ciclo normal suele ser de 6 años y como llevamos 3 de bajadas, ya solo quedan otros 3 en los que bajara muy poco la vivienda y casi se congelara su precio para devaluarse por efecto de la inflacion; lo mismo paso en la epoca 1992-1998.

A partir del año que viene se van a empezar a mover los visados y solicitudes de nuevas licencias de forma que se llegue a 2014 con el suficiente numero de obras en marcha. La situacion actual esta anormalmente parada pero queda muy poco para que esto se acabe.

De su lectura se deduce que, obviamente, estamos lejos de esos escenarios tan cacareados por algunos de caídas del 50% o más en el precio de la vivienda.

Creo que este artículo puede ser una bocanada de aire fresco para muchos propietarios, que después de muchos meses leyendo como sus casas iban a seguir 20 ó 30 años más bajando su valor, ahora pueden leer y revisar los datos aparecidos en un estudio bastante fiable en el que básicamente se les dice que sólo tienen que esperar unos 4 ó 5 años más antes de empezar a ver como la situación y los precios van recuperando progresivamente su estado anterior

----------------------------------------------------------------------------------------------------------

Hombre vale que no vayan a caer un 50% en un año o caer durante 20 años pero tampoco es para echar las campanas al vuelo, el estudio dice que en 2014 valdran un 20% menos que ahora, a lo cual si le añadimos la inflaccion 2007-2014 (10-14%) tenemos una perdida del 30-35%.

Es decir que el piso que tenias en 2006 y que valia 50 millones en 2014 valdra unos 40 millones de entonces que equivalen a unos 35 de 2006.

Hombre vale que no vayan a caer un 50% en un año o caer durante 20 años pero tampoco es para echar las campanas al vuelo, el estudio dice que en 2014 valdran un 20% menos que ahora, a lo cual si le añadimos la inflaccion 2007-2014 (10-14%) tenemos una perdida del 30-35%.

Es decir que el piso que tenias en 2006 y que valia 50 millones en 2014 valdra unos 40 millones de entonces que equivalen a unos 35 de 2006.

-----------------------------

Bueno, yo es que resumiría el artículo simplemente diciendo que a partir de 2014 se acaba el actual ciclo económico y se entra en uno nuevo: de subidas. Así funciona la economía.

A partir de ahí, ya veremos lo que pasa con esos 10 millones de diferencia de tu ejemplo ... :)

El estudio dice que en 2014 valdran un 20% menos que ahora, a lo cual si le añadimos la inflaccion 2007-2014 (10-14%) tenemos una perdida del 30-35%.

----------------------------------------

Perdona, pero el estudio no dice que vayan a valer un 20 % menos que ahora...dice que ***del precio actual bajará como máximo un 6% a corto plazo***.

No confundamos los datos...

El grafico 8 es demoledor. Yo creo que hay poco que decir. Simplemente que el que no se vea obligado a comprar que no compre, ya que esta pagando mucho mas de lo que realmente valen las casas.

Para poder comentar debes Acceder con tu cuenta