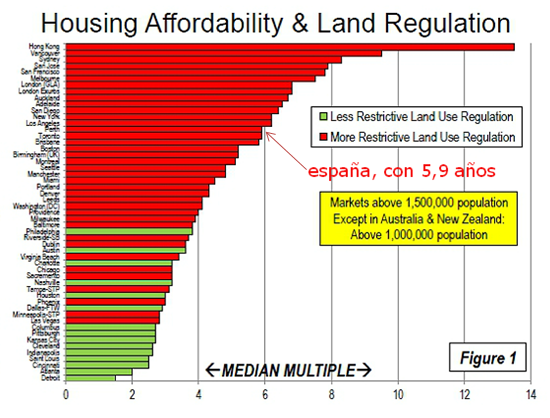

La vivienda en España ha bajado de precio, pero aún sigue siendo cara para los bolsillos de las familias. El ix estudio internacional de asequibilidad de la vivienda califica de “severamente inaccesible” los mercados inmobiliarios donde los precios de la vivienda superan los cinco años de renta bruta de los hogares. Las ciudades españolas, donde de media una vivienda equivale a 5,9 años de los ingresos anuales de las familias, estarían entre las más inaccesibles del mundo

El informe sobre acceso a la vivienda en el mundo, auspiciado por el gobierno de nueva Zelanda, analiza el mercado residencial de 337 ciudades de eeuu, reino unido, canadá, Australia, Irlanda, nueva Zelanda y China. La fórmula que permite determinar la accesibilidad de las viviendas se basa en dividir el precio medio de los pisos en una determinada ciudad o zona entre los ingresos brutos de las familias de esa misma área

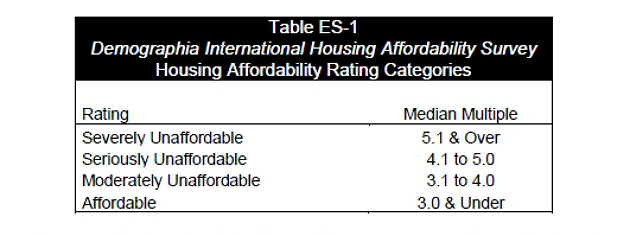

En función del cociente obtenido, las viviendas se esa zona se clasifican con diferentes ratios. Los pisos que obtienen una nota de tres o inferior se definen como “accesibles”; los que se mueven entre 3,1 y 4 son “razonablemente accesibles”; entre 4,1 y 5 son “seriamente inaccesibles” y los del 5,1 o más se catalogan como “severamente inaccesibles”

Según los últimos datos del banco de España (bde) una familia española necesita 5,9 años de sus ingresos íntegros para comprar una vivienda. Aunque la cifra es sensiblemente inferior a los siete años y medio que necesitaba a comienzos de 2008, sigue siendo elevado. Tan elevado como para que España sea uno de los países con peor acceso a la vivienda si lo comparamos con los resultados de la novena edición del estudio internacional de asequibilidad de la vivienda en 2012, que evalúa ciudades como miami, dublin, filadelfia, manchester o toronto

Estados unidos pasa a tener viviendas accesibles

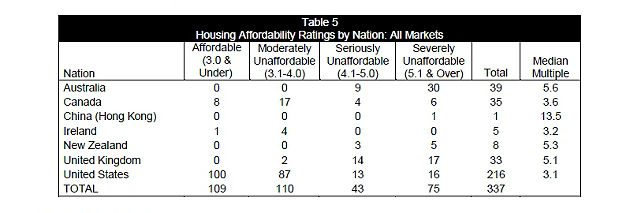

De acuerdo con el informe, los países que obtienen mejor puntuación en este ranking son eeuu, con un 3,1, e irlanda, con el 3,2. Es decir, que el mercado residencial estadounidense y el irlandés, víctimas de la burbuja inmobiliaria, son en la actualidad “razonablemente accesibles” para las familias de estos territorios tras haber corregido gran parte de los excesos inmobiliarios

Irlanda es el país que más ha mejorado su tasa en esta encuesta. Canadá, con una nota del 4,7, sería algo menos accesible que los anteriores. Mientras que la vivienda en reino unido, Australia, nueva Zelanda y Hong Kong (China) se colocan en lado más extremo al ser muy poco accesibles

Sería en este último grupo en el que se colocaría española si utilizamos los datos más recientes de “accesibilidad” o esfuerzo financiero publicado por el banco de España correspondiente al tercer trimestre del 2012, cuando se situó en 5,9 años. La autoridad española calcula esta cifra con la misma metodología que el informe de nueva Zelanda, ya que también divide precio de la vivienda entre renta bruta disponible por hogar

Si se comparasen los datos de la vivienda española con el de otras grandes ciudades del mundo, los pisos nacionales serían menos accesibles que los de metrópolis como chicaco, las vegas, montreal, dublin, toronto, manchester o miami

Por núcleos urbanos, detroit es la urbe con el mercado residencial más accesible al registrar un ratio de 1,5, incluso por debajo de su media histórica que se mueven entre el 2 y el 3, “lo que pone de manifiesto la caída de la economía de la región”. Le sigue altanta, con un 2. En el polo opuesto se coloca Hong Kong con una puntuación de 13,5, vancouver, con el 9,5%; sydney, con el 8,3%; san josé, con el 7,9% y san Francisco y londres, con el 7,8

De las 337 áreas estudiadas, 109 era accesibles frente a las 128 de 2011. El número de ciudades con viviendas “razonablemente accesibles” crecieron de las 87 de 2011 a las 110 del año pasado. En el mismo periodo, las ciudades con casas “seriamente inaccesibles” pasaron de 39 a 43 y las “severamente inaccesibles” aumentaron de 71 a 75

96 Comentarios:

Vamos a ver si nos enteramos de una vez, el problema no es ya que la vivienda este cara pues ya ha bajado casi un 50 por ciento, el problema ya es el sueldo que ganan los españoles que esta tirado por los suelos ni trabajando la pareja se pueden permitir el lujo de comprarse vivienda ni tampoco si llega el caso de alquilar.

-------------------------------------------------

Nada, que no hay forma de encontrar un pardillo para venderle el piso a precio de burbuja.

Qué mentirosos por dios, 6 años solo de los ingresos de un núcleo familiar, vamos a hacer cuentas; un piso nuevo calidad media alrededores de gran ciudad 400.000 €. Núcleo familiar formado por ahora sólo por pareja con ingresos mensuales de 1500 € cada uno, total 3000 € al mes, suponiendo que destinen 2000 € a la vivienda son 12 mesesx2000 €= 24000 € anuales para amortizar hipoteca. Suponiendo que hayan dado una entrada de 80.000 € que es el 20% y hayan pagado gastos y escrituras, habrían constituido un préstamo por 320000 €, si dividimos esos 320000/24000= 13,34 años. Esta estadística está muy mal, de media y dependiendo de los miembros del núcleo familiar y sus ingresos, un español paga más de 13 años y medio su hipoteca. Pero basta mirar hasta cuantos años se han constituido hipotecas, si han llegado a dar hipotecas por 50 años y por 100 años al 100%, como dicen ahora que en seis años se paga!!!! ojalá en seis años estuviera pagada!!! cada 6 años habría la posibilidad de cambiarse de piso, pero esa no es la realidad. Otra cosa que solo compre una persona y haya constituido un préstamo de 320000 € igual, pero con ingresos de 6000 € al mes, qué bien porque puede pagar 5000 € al mes para su piso, cada año pagará 60000 € y en cinco años y medio si ha conseguido mantener ese ritmo ya lo tendrá pagado o casi pagado porque no he sumado los intereses. Pocas personas tienen esos ingresos actualmente.

Si ganas 1500, destinas a la vivienda 350, a la comida 500, al ocio 150, a la educación 200, a la ropa 100, al transporte 100. Aún te quedan 100 para el ahorro y has podido invertir en otros sectores que dan trabajo y hacen crecer la economía.

Y si ganas la mitad, como es cada vez más habitual...

Esto no lo saben quienes nos gobiernan? o soy muy tontos, muy tontos y creen que lo somos nosotros. Esto es lo que es insostenible

Empiezo a pensar que al precio de las viviendas más que sobrarle el 50%, le sobra el 0 final. Según se están poniendo las cosas

La orquesta del Titanic continuó tocando varias horas después de haber chocado contra el iceberg porque oficialmente el barco no se hundía.

Seguramente los maquinistas, fogoneros y demás operarios, mientras trataban desesperadamente de tapar la vía de agua, hicieron todo lo posible para que no le trascendiera al pasaje la situación real,

Y se hubieran ofendido seriamente si alguien les hubiera insinuado que el buque estaba escorado.

Gobiernos que durante estos años escondieron la quiebra generalizada de bancos e inmobiliarias, manipulando la legislación mercantil ad hoc

Hable de financiar ahora el rescate de la banca, una vez reducidas las rentas de los funcionarios, pensionistas y otros ...hDP

Un Titanic llamado España

"Será rajoy nuestro Leo di Caprio, aquel que nos embaucará con promesas de llevarnos a buen puerto?... claro que en la peli el Titanic se hunde y Leo muere..."

Convendrán conmigo después de lo expuesto que ese poderoso trasantlántico-españa del que hablaba el tonto inútil de Zapatero, después del choque y de 5 años a la deriva haciendo aguas, capitaneado ahora por un pisitófilo registrador de la propiedad sin visos de la más mínima capacidad para guiarnos por las procelosas aguas de la Transición Estructural, está ya escorándose peligrosamente.

Puedo vislumbrarlo..... en el fondo nos esperan nuestros amigos los griegos con los brazos abiertos, junto a los restos de su buque y de su maltrecha demos kratos.

A ver si nos enteramos ya: los pisos no van a bajar mas

Si, si, estás leyendo bien: las viviendas no van a bajar mas.

Yo era de los que pensaba que iban a seguir bajando, pero desde noviembre, diciembre 2012 he notado que ya no bajan más e incluso algunas ofertas de fin de año ya no se hacen y están empezando a repuntar ligeramente.

La razón? os explico:

1.- no se constrruyen apenas nuevas viviendas: por lo tanto no hay nuevos precios de referencia.

2.- casi todo el parque de viviendas existente es de segunda mano, luego es el unico precio que nos vale. Las viviendas de segunda mano hay dos tipos las que no se han vendido y las que si, pero están de nuevo a la venta.

3.- las que no se han vendido aun, no van a bajar mas, porque sería para el promotor perder dinero y seguir quedandose con parte de deuda del prestamos al promotor. No tiene mas opcion que esperar a venderlas al precio pretendido o esperar que el banco se las quite.

4.- las que estan de nuevo a la venta es un caso similar, no pueden venderse mas baratas porque hay que subrrogarse a la hipoteca que normalmente es mayor. Luego no queda otra que ir pagando la hipoteca como se pueda o verse deshauciado.

5.-si eres propietario y sin problemas de dinero, prefieres alquilarla o dejarla cerrada sin vender esperando mejores tiempos, a malvenderla.

6.- por ultimo, los bancos ya han limpiado sus balances, ya han provisionado las perdidas y han sido fusionados o rescatados. Ya no bajaran mas las viviendas se las quedarán hasta que lleguen mejorres tiempos o las transfieren al banco malo, que se comportara igual.

En definitiva: olvidaros de mas bajadas del precio de la vivienda: hemos tocado fondo.

A ver si nos enteramos ya: los pisos no van a bajar mas

Si, si, estás leyendo bien: las viviendas no van a bajar mas.

Yo era de los que pensaba que iban a seguir bajando, pero desde noviembre, diciembre 2012 he notado que ya no bajan más e incluso algunas ofertas de fin de año ya no se hacen y están empezando a repuntar ligeramente.

La razón? os explico:

1.- no se constrruyen apenas nuevas viviendas: por lo tanto no hay nuevos precios de referencia.

2.- casi todo el parque de viviendas existente es de segunda mano, luego es el unico precio que nos vale. Las viviendas de segunda mano hay dos tipos las que no se han vendido y las que si, pero están de nuevo a la venta.

3.- las que no se han vendido aun, no van a bajar mas, porque sería para el promotor perder dinero y seguir quedandose con parte de deuda del prestamos al promotor. No tiene mas opcion que esperar a venderlas al precio pretendido o esperar que el banco se las quite.

4.- las que estan de nuevo a la venta es un caso similar, no pueden venderse mas baratas porque hay que subrrogarse a la hipoteca que normalmente es mayor. Luego no queda otra que ir pagando la hipoteca como se pueda o verse deshauciado.

5.-si eres propietario y sin problemas de dinero, prefieres alquilarla o dejarla cerrada sin vender esperando mejores tiempos, a malvenderla.

6.- por ultimo, los bancos ya han limpiado sus balances, ya han provisionado las perdidas y han sido fusionados o rescatados. Ya no bajaran mas las viviendas se las quedarán hasta que lleguen mejorres tiempos o las transfieren al banco malo, que se comportara igual.

En definitiva: olvidaros de mas bajadas del precio de la vivienda: hemos tocado fondo.--------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------pues eso vas al banco pides un par de hipotecas y ha ganar dinero

Aaahhhh ya me quedo yo más tranquilo! Entonces es que todos vamos a encontrar trabajo, nos van a doblar el sueldo y vamos a poder conciliar la vidad laboral con la familiar, vamos a poder tener hijos para que haya demanda el día de mañAna, vamos a poder vivir para que no haya más eres y supongo que el stock que queda por vender ya lo asumimos como pérdida y a otra cosa. ¿No?

Aaahhhh ya me quedo yo más tranquilo! Entonces es que todos vamos a encontrar trabajo, nos van a doblar el sueldo y vamos a poder conciliar la vidad laboral con la familiar, vamos a poder tener hijos para que haya demanda el día de mañAna, vamos a poder vivir para que no haya más eres y supongo que el stock que queda por vender ya lo asumimos como pérdida y a otra cosa. ¿No?.

Si acaso yo no puedo vaya usted comprando 10 o 15 mil que la venta en nada la tiene asegurada pero asegúrese desde ya la compra.

Yo vendo uno a 360.000 en Madrid muy buena zona, 90 m2 le espero.

Respuesta a #77:

A ver si nos enteramos ya: los pisos no van a bajar mas

Si, si, estás leyendo bien: las viviendas no van a bajar mas.

.....

=======================

1- Aunque no se construyan nuevas viviendas, hay mas viviendas que compradores.

2- No todo el parque existente es de segunda mano, pero aunque lo fuese y lo utilicemos como precio de referencia, se ve que cada mes es menor. Osea, la referencia va bajando.

3- las que no se han vendido aún van a bajar hasta que se equilibre con lo que puede o quiere pagar el comprador. Lo que el propietario/promotor quiera ganar es idiferente.

El que pierda dinero no es un dato que influya.

Si hay 10 casas y 5 compradores implica que 5 propietarios van a la ruina.

4- lo mimsmo que el 3.

5- si eres propietario mira bien lo que quieres hacer, porque es posible que los pisos suban, pero a saber cuando. Tal vez dentro de 15 años.

6- las viviendas de los bancos exigen mantenimiento, ibi, comunidad,..... si no las venden, pierden dinero por lo que acabarán vendiendo como sea. Sobre todo por lo que acabas de decir, han limpiado sus balances.

Para poder comentar debes Acceder con tu cuenta