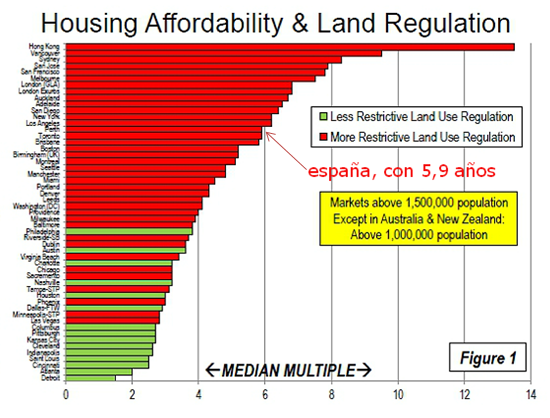

La vivienda en España ha bajado de precio, pero aún sigue siendo cara para los bolsillos de las familias. El ix estudio internacional de asequibilidad de la vivienda califica de “severamente inaccesible” los mercados inmobiliarios donde los precios de la vivienda superan los cinco años de renta bruta de los hogares. Las ciudades españolas, donde de media una vivienda equivale a 5,9 años de los ingresos anuales de las familias, estarían entre las más inaccesibles del mundo

El informe sobre acceso a la vivienda en el mundo, auspiciado por el gobierno de nueva Zelanda, analiza el mercado residencial de 337 ciudades de eeuu, reino unido, canadá, Australia, Irlanda, nueva Zelanda y China. La fórmula que permite determinar la accesibilidad de las viviendas se basa en dividir el precio medio de los pisos en una determinada ciudad o zona entre los ingresos brutos de las familias de esa misma área

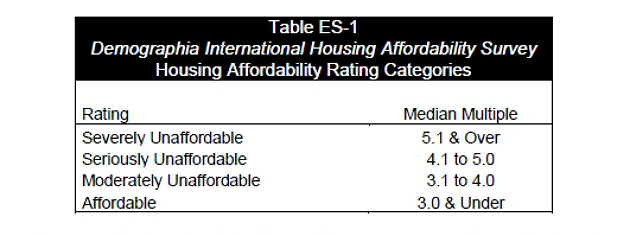

En función del cociente obtenido, las viviendas se esa zona se clasifican con diferentes ratios. Los pisos que obtienen una nota de tres o inferior se definen como “accesibles”; los que se mueven entre 3,1 y 4 son “razonablemente accesibles”; entre 4,1 y 5 son “seriamente inaccesibles” y los del 5,1 o más se catalogan como “severamente inaccesibles”

Según los últimos datos del banco de España (bde) una familia española necesita 5,9 años de sus ingresos íntegros para comprar una vivienda. Aunque la cifra es sensiblemente inferior a los siete años y medio que necesitaba a comienzos de 2008, sigue siendo elevado. Tan elevado como para que España sea uno de los países con peor acceso a la vivienda si lo comparamos con los resultados de la novena edición del estudio internacional de asequibilidad de la vivienda en 2012, que evalúa ciudades como miami, dublin, filadelfia, manchester o toronto

Estados unidos pasa a tener viviendas accesibles

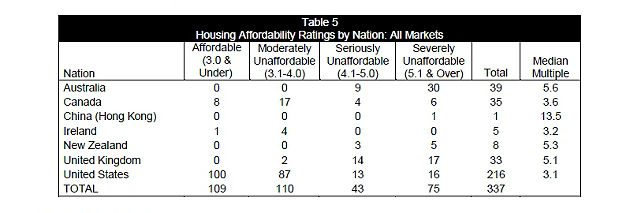

De acuerdo con el informe, los países que obtienen mejor puntuación en este ranking son eeuu, con un 3,1, e irlanda, con el 3,2. Es decir, que el mercado residencial estadounidense y el irlandés, víctimas de la burbuja inmobiliaria, son en la actualidad “razonablemente accesibles” para las familias de estos territorios tras haber corregido gran parte de los excesos inmobiliarios

Irlanda es el país que más ha mejorado su tasa en esta encuesta. Canadá, con una nota del 4,7, sería algo menos accesible que los anteriores. Mientras que la vivienda en reino unido, Australia, nueva Zelanda y Hong Kong (China) se colocan en lado más extremo al ser muy poco accesibles

Sería en este último grupo en el que se colocaría española si utilizamos los datos más recientes de “accesibilidad” o esfuerzo financiero publicado por el banco de España correspondiente al tercer trimestre del 2012, cuando se situó en 5,9 años. La autoridad española calcula esta cifra con la misma metodología que el informe de nueva Zelanda, ya que también divide precio de la vivienda entre renta bruta disponible por hogar

Si se comparasen los datos de la vivienda española con el de otras grandes ciudades del mundo, los pisos nacionales serían menos accesibles que los de metrópolis como chicaco, las vegas, montreal, dublin, toronto, manchester o miami

Por núcleos urbanos, detroit es la urbe con el mercado residencial más accesible al registrar un ratio de 1,5, incluso por debajo de su media histórica que se mueven entre el 2 y el 3, “lo que pone de manifiesto la caída de la economía de la región”. Le sigue altanta, con un 2. En el polo opuesto se coloca Hong Kong con una puntuación de 13,5, vancouver, con el 9,5%; sydney, con el 8,3%; san josé, con el 7,9% y san Francisco y londres, con el 7,8

De las 337 áreas estudiadas, 109 era accesibles frente a las 128 de 2011. El número de ciudades con viviendas “razonablemente accesibles” crecieron de las 87 de 2011 a las 110 del año pasado. En el mismo periodo, las ciudades con casas “seriamente inaccesibles” pasaron de 39 a 43 y las “severamente inaccesibles” aumentaron de 71 a 75

96 Comentarios:

De acuerdo sólo que hay un error en tu exposición, la gente no compra porque no quiere sino porque no corre el dinero, no hay crédito.

Justamente lo que esta ocurriendo es que se ha roto el sistema de oferta y demanda de forma artificial. La gente de a pie no tenemos efectivo suficiente para comprar un piso y tenemos que recurrir al crédito, por eso sí que es cierto que si no se abre éste va a seguir bajando el precio de los pisos que haya en estoc pero es que tampoco podremos comprar otros bienes y al final no podremos ni comprar comida.

La ley de la oferta y la demanda sólo funciona en un mercado libre, sin crédito sólo pueden comprar los ricos y entonces ellos ponen el precio, es así de simple.

Luego es normal y lógico que mientras haya gente que piense que la situación actual es buena, sigamos igual de paralizados.

El escenario que reproducen aquí los catastrofistas que se alegran de que la vivienda siga desplomándose deberían valorar lo siguiente:

Lo que se vende hoy nuevo está muy por debajo de coste (sin contar suelo, oséa, solo obra, proyectos, licencias e impuestos). Cuando esto se absorba, si la vivienda no sube, nadie volverá a construir (no creo que ningún promotor quiera perder dinero construyendo), luego la construcción (segundo motor del país, lo queramos o no) no creará puestos de trabajo (la pescadilla que se muerde la cola). Pero a no ser que demográficamente ya existan en las ciudades suficientes viviendas para las nuevas generaciones (no se donde se van a meter las más de 200.000 familias que se crean al año), tarde o temprano existirá una demanda que pondrá el precio de la vivienda en su sitio, que evidentemente no es el de hoy (por debajo de coste).

Veo que poca gente tiene en cuenta que no es lo mismo la vivienda en el pueblo, la de la playa, la de la playa a 15 km de la playa…, la del erial de Valdeluz…, que la del centro de las ciudades, que por regla general es donde vive la inmensa mayoría de la población. Las estadísticas no diferencian unas de otras (incluso cuando hablan de las viviendas vacias en España) y así pasa, que la gente se cree que va a comprar un buen piso en Madrid por 100.000 €. No hay demanda pero nadie te lo venderá a ese precio. Eso si vete a un pueblo y te venderán a 30.000 € un piso que costo hacerlo hace 5 años 80.000 (caso real).

También puede pasar lo que auguran los más catastrofistas, pero si llegamos a esos escenarios, lo mismo da igual todo (el valor del €, volver a la peseta o el valor de la vivienda), porque las bombas arrasarían de nuevo las ciudades, para así tenerlas que volver a reconstruir.

Simplemente es un ciclo más, posiblemente mucho más duro que el de los 80 y 90, pero pasará y la vivienda no valdrá lo que algunos quieren que valga, es decir que se la regalen por debajo de coste. Se nota que hay mucho joven por aquí que no se acuerda de los primeros años de los 90 = precio de una mierda de piso viejo de barrio en Madrid, 10 millones, a pagar en 15 años al 15-18% y con un buen sueldo de cien mil pesetas.

Creo que has dado en el clavo. Posiblemente no nos acabemos de entender porque hablamos desde zonas muy distintas. Hay zonas de playa donde hay auténticas ciudades fantasma con infinidad de chalés vacíos, en cambio hay ciudades que hay relativamente poca oferta.

Y de la misma forma un piso puede valer el doble dependiendo donde esté.

Aún así el problema de fondo sigue siendo la falta de crédito.

Sí que es verdad que no es deseable que vuelva a ocurrir otra burbuja, pero hemos de tener en cuenta que la gran burbuja no se creó en España, aquí hubo una mala gestión de la misma. Si en lugar de explotarla se hubiera desinchado lentamente no estaríamos como estamos.

Creo que has dado en el clavo. ... bla bla bla...

------------------------------------------------------------------------------------------------------

Eso de entrar como "varias personas diferentes" anonimas para pelotearte a ti mismo, tiene guasa. Jajaja. Si sabemos que eres un troll, pero bueno, te tenemos cariño.

Son más razonables los argumentos de #119,

Todos queremos pisos muy baratos,ya!!!

Porque las metas a corto plazo,

Dan una satisfacción inmediata,

Pero hay que pensar los pros y

Los contras, de cara al fúturo...

El problema de la vivienda,

No es el más importante,

Es más importante el del paro,

Creditos, y hay otros igual ó más importantres,

Sanidad, educación...

Chancle ahí has metido la gamba, gracias por tus muestras de cariño pero van dirigidas a otro. Así entre nosotros el sólo hecho de pensar eso es un poco friki

Para poder comentar debes Acceder con tu cuenta