Un usuario del foro de idealista/news quiere saber qué impuestos debe pagar por vender una casa y si tiene alguna exención fiscal por ser mayor de 65 años. En el caso de la plusvalía municipal, nadie puede escapar del pago de este tributo, salvo si la transmisión se hizo a pérdidas. En cambio, en el IRPF sí que hay deducciones. En concreto, si es vivienda habitual la exención es del 100%.

Se avecina una nueva rebelión judicial. Un Juzgado madrileño ha hecho frente al Tribunal Supremo por su interpretación sobre la plusvalía municipal. En concreto, se trata de un Juzgado de lo Contencioso-Administrativo de Madrid, que contradice al Alto Tribunal al considerar inconstitucional cobrar la plusvalía cuando el contribuyente ha ganado dinero con la venta de la casa. Ahora hay que esperar a que el Congreso de Diputados apruebe una ley que regule la forma de determinar, en cada caso, la existencia o no de ganancias en las transmisiones.

Ha pasado más de un año desde que el Tribunal Constitucional declarara contrario a la ley el impuesto de plusvalía municipal en caso de transmisión de un inmueble a pérdidas. Durante todo este tiempo, ha habido muchas sentencias contradictorias y la última es la del Tribunal Supremo que entierra la posibilidad de anular el pago de este tributo cuando hubo ganancias. En una entrevista, José María Salcedo, socio de Ático Jurídico, da respuesta a las 15 preguntas más frecuentes sobre este impuesto.

El reciente dictamen del Alto Tribunal sobre la plusvalía municipal vuelve a traer más controversia que aclaraciones. El Supremo entierra la posibilidad de anular el pago cuando hubo ganancias y permite al contribuyente aportar pruebas para confirmar que vendió con pérdidas. El abogado José María Salcedo, de Ático Jurídico aclara los detalles de la sentencia y cómo se debe actuar a partir de ahora.

Esperada sentencia del Tribunal Supremo sobre el pago de la plusvalía municipal. La sala de lo contencioso administrativo del Alto Tribunal confirma que el pago del incremento del valor de los terrenos de naturaleza urbana (IITNU), más conocido como plusvalía municipal, se seguirá cobrando cuando se venda la vivienda con ganancias y determina, además, que debe ser el contribuyente el que demuestre que vendió su casa con pérdidas en caso de que el ayuntamiento le cobre el impuesto.

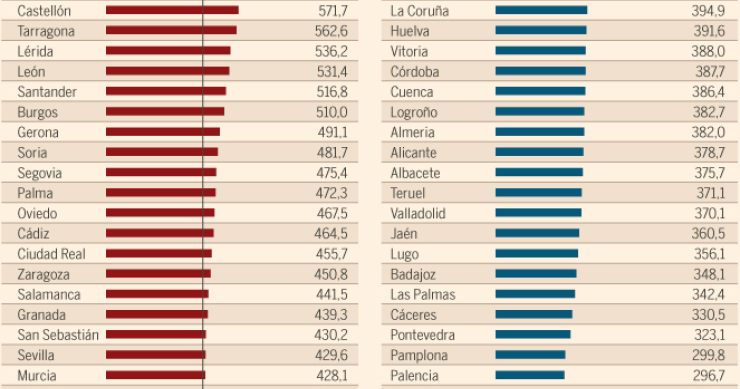

Madrid y Barcelona son las capitales de provincia que más impuestos recaudan por habitante, según el informe Panorama de la Fiscalidad Local 2018 presentado por el Consejo General de Economistas y Asesores Ficales (Reaf). Las dos grandes ciudades españolas recaudan 744,2 euros y 619,9 euros por habitante, respectivamente.

Cada vez más juzgados tienen sobre la mesa casos de contribuyentes que reclaman la devolución de la plusvalía municipal cuando vendieron una casa con ganancias, animados por la sentencia del Tribunal Constitucional que declaró inconstitucional este impuesto en caso de venta a pérdidas. Ahora el TSJ de Navarra anula este tributo resolviendo un recurso de casación, con lo que se trata de una sentencia firme y que abre la puerta a que el Tribunal Supremo declare el mismo resultado para toda España.

El Tribunal Supremo ha dictado una importante sentencia, que permitirá declarar la inconstitucionalidad de impuestos municipales (IBI, plusvalía municipal, entre otros), acudiendo directamente a la vía judicial, y liberando a los contribuyentes de la obligación de plantear un recurso ante el Ayuntamiento de turno.

El Tribunal Supremo tiene sobre la mesa 55 recursos de casación planteados contra el impuesto de plusvalía municipal y 44 de ellos se centran en la misma preocupación por parte de los contribuyentes: si es posible anular las liquidaciones de este impuesto cuando se ha vendido un inmueble y se ha gan

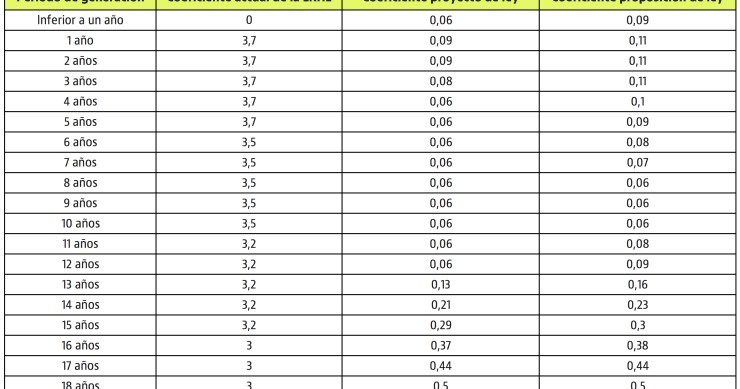

La modificación del impuesto de la plusvalía municipal sigue su curso legal y acaba de iniciar su tramitación parlamentaria. No sólo se va a anular el pago de este impuesto cuando se transmita una vivienda a pérdidas, sino que también se va a modificar el coeficiente de incremento. De hecho, el Proyecto de Ley los redujo considerablemente para respiro de los contribuyentes. Sin embargo, el Grupo Parlamentario Popular ha iniciado la tramitación de la proposición de Ley que eleva ligeramente los coeficientes. Pese a esta subida, siguen por debajo de la ley actual. Te explicamos cómo afectará al bolsillo.

El Juzgado de lo contencioso administrativo número 34 de Madrid ha condenado al Ayuntamiento de la capital a devolver 13.685 euros más intereses del impuesto de la plusvalía municipal cobrado indebidamente a un contribuyente: recibió en herencia varias viviendas que no sufrieron incrementos de valor

Pese a la sentencia del TC que declaró inconstitucional artículos de la normativa que regula la plusvalía municipal, entre los diferentes juzgados se siguen produciendo fallos con diferentes posturas. Para unificar criterios, el Tribunal Supremo resolverá en los próximos meses cuestiones como la existencia del hecho imponible, la fórmula de cálculo, quién debe probar la minusvalía o la interpretación sobre la expulsión del ordenamiento jurídico de los artículos anulados del impuesto.

2017 quedará en el recuerdo como el fin de la plusvalía municipal tal y como la conocemos. El Tribunal Constitucional tumbó el Impuesto sobre el Incremento del Valor de los Terrenos Urbanos (IIVTU) cuando se vende un inmueble con pérdidas, mientras que el Supremo ultima un dictamen para decidir si la fórmula para calcular este gravamen, y que afecta a las ventas con ganancia y a las herencias, es acorde a derecho.

Hacienda quiere poner coto a la especulación inmobiliaria a golpe de normativa.

Un error en el cálculo de la fórmula que aplican los ayuntamientos para cobrar la plusvalía municipal está sirviendo de argumento a los tribunales para tumbar el cobro de este gravamen cuando la venta del inmueble se cierra con ganancias.

El Ayuntamiento de Majadahonda, el tercer municipio con la renta media más alta de España, ha sido condenado por un juzgado de Madrid a devolver a un contribuyente los casi 7.600 euros que pagó indebidamente por la plusvalía municipal.

Cuando se recibe en herencia un inmueble existen dos tipos de tributos que todo contribuyente tiene que afrontar: el impuesto sobre sucesiones y la plusvalía municipal.

Las Administraciones Locales tienen abierto un nuevo frente judicial: devolver el dinero que han cobrado de más a los contribuyentes por la compraventa de inmuebles. Según la plataforma reclamador, los ayuntamientos han ingresado más de 3.000 millones de euros de más en los últimos cuatro años tras aplicar una fórmula errónea para saber si ha habido incremento de valor en los traspasos y hay más de 5 millones de fincas urbanas afectadas, cuyos expropietarios podrían exigir su dinero a los consistorios.

El Juzgado de lo Contencioso-Administrativo nº 26 de Madrid ha condenado al Ayuntamiento de la capital a devolver 7.446,32 euros del impuesto de la plusvalía municipal cobrado indebidamente a un contribuyente por la venta de una vivienda sin obtener una ganancia patrimonial.

En la actualidad, la fórmula de cálculo de la plusvalía municipal suscita gran polémica por gravar el incremento de valor que el terreno tendrá en el futuro y no el generado con motivo de la transmisión. Ahora la pelota está en el tejado del Tribunal Supremo para que resuelva la duda de si se está cobrando a los contribuyentes más de lo debido cuando transmiten un inmueble con ganancias. En el caso de vender una casa a pérdidas, el Constitucional determinó que no se cobrara este tributo.

A finales del pasado mes de julio el Gobierno aprobó el proyecto de ley que modifica la Ley reguladora de las Haciendas Locales para anular el pago de la plusvalía municipal cuando se transmite una vivienda en pérdidas. La piedra angular de la nueva ley es la forma de determinar si ha habido o no incremento del valor del terreno. Así, en el caso de la venta de una casa, la escritura de la compraventa será la que establezca si se ha transmitido en pérdidas o no. Además, desde el pasado de junio todas las transmisiones a pérdidas no pagarán la plusvalía.

El Tribunal Supremo acaba de dar la puntilla a la fórmula de cálculo del impuesto de plusvalía municipal, tras fallar en contra de un recurso promovido por el Ayuntamiento de Cuenca, en el que solicitaba declarar como doctrina legal el cálculo de la Ley de Haciendas Locales.

Pablo liquidó el impuesto de plusvalía municipal, tras la notificación del Ayuntamiento y meses antes de conocerse la sentencia del Tribunal Constitucional que declara inconstitucional este impuesto cuando se vende una casa en pérdidas. Aunque se trata ya de una liquidación “firme”, en la Ley General Tributaria hay un resquicio por el que es posible solicitar la devolución de este tributo. José María Salcedo, abogado y socio de Ático Jurídico, explica cómo recuperar el dinero pagado indebidamente.

Para conseguir la devolución de lo pagado por la plusvalía municipal tras vender una casa a pérdidas, será necesario aportar una tasación pericial que demuestre que no hubo ganancia patrimonial, según el Colegio Oficial de Agentes de la Propiedad Inmobiliaria (COAPI) de Madrid.

Tras la sentencia del TC sobre la inconstitucionalidad de la plusvalía municipal cuando se vende una casa a pérdidas, empiezan a despejarse las dudas de cómo proceder para reclamar este impuesto y cómo argumentar las pretensiones. Carlos Rivero, abogado fundador de Afeplus, recomienda aportar un informe pericial en el caso de que se haya registrado pérdidas en la venta del inmueble y así tener las máximas garantías de éxito en las futuras reclamaciones.

Recibe nuestras últimas noticias en tu correo electrónico Suscribirse