Los españoles ya tenemos puesta la mirada en el final de la crisis sanitaria, aunque otra de las inquietudes de la sociedad es saber cómo se reactivará la economía del país. El ‘retail’, con excepción de la alimentación, es uno de los sectores que más duramente golpeado ha sido en esta cuarentena, reduciendo en todos sus casos más de un 75% sus ventas. Según el informe Impacto y escenarios de recuperación en consumo y distribución elaborado por Deloitte, los escenarios de recuperación de los negocios comerciales se dividirán en tres y la recuperación total no se espera hasta febrero de 2021.

Primer escenario: rápida contención

Tras el cierre de entre 8 y 10 semanas de todos los negocio, a finales de abril se espera la normalización de determinadas categorías de retail que se vieron obligadas a cerrar al inicio del asilamiento, como centros de fitness, tiendas de electrónica o tiendas de moda. Según Deloitte, el primer repunte de espera en junio, con una compra masiva por una etapa de consumo reprimido (moda, belleza, lujo, hogar) y estabilización rápida en verano. Si bien crece el canal online, no hay demanda suficiente como para amortiguar la caída.

El retail tendrá que hacer frente a un stock acumulado que tendrá que dar salida a base de ofertas y a este problema habrá que sumarles ERTEs puntuales y la contención de gastos promocionales, principalmente en campañas de publicidad y nuevos lanzamientos. No obstante, el impacto financiero se podrá amortiguar gracias a las ayudas del gobierno y la rápida reacción de las empresas.

Segundo escenario: año perdido

En el segundo escenario que dibuja Deloitte, la normalización se espera en el periodo de abril a junio. Si bien la recuperación será lenta y la demanda continúa afectada hasta 2021. El canal online consigue canalizar parte de las ventas durante el aislamiento (10%) y acelera su penetración post-crisis.

En cuanto a la oferta, los descuentos no son suficientes para eliminar el exceso de stock, algo que desemboca en ERTEs y congelación de proyectos estratégicos hasta el último trimestre del año, salvo en el área digital. Lo más negativo que se espera son cierres (pequeño comercio principalmente) y cambio del concepto de tienda física (número, concepto, tiendas emblema, etc).

Para hacerle frente a la caída se espera máxima atención al canal online, con mayor flexibilidad de devoluciones y gastos envío, innovación en formas de entrega y promociones especiales. En cuanto al impacto financiero, las líneas de crédito así como las duras medidas de contención de gasto de empresas consiguen frenar parte de las tensiones de liquidez generadas.

Tercer escenario: economía de guerra

Este escenario es el menos optimista. El resto del consumo se limita durante el año a categorías específicas (ropa de casa, fitness, salud, electrónica, juguetes, hogar, etc), siendo también 2021 un año de recesión por la pérdida de poder adquisitivo y con cambios estructurales en la demanda. La compra online se consolida durante el aislamiento y gana peso en 2021, si bien no lo suficiente como amortiguar la caída.

En cuanto al ajuste de la oferta en el último semestre del año, la mayoría de las ventas se verán reducidas al canal online, con sectores muy afectados como la moda y el lujo. Tanto será así que se reserva stock en 2020 como mercancía de 2021.

Este escenario también dibuja ERTEs, cierres de tiendas, congelación de proyectos (estratégicos o no) y un refuerzo de la presencia online de las marcas, con su incorporación a plataformas market places.

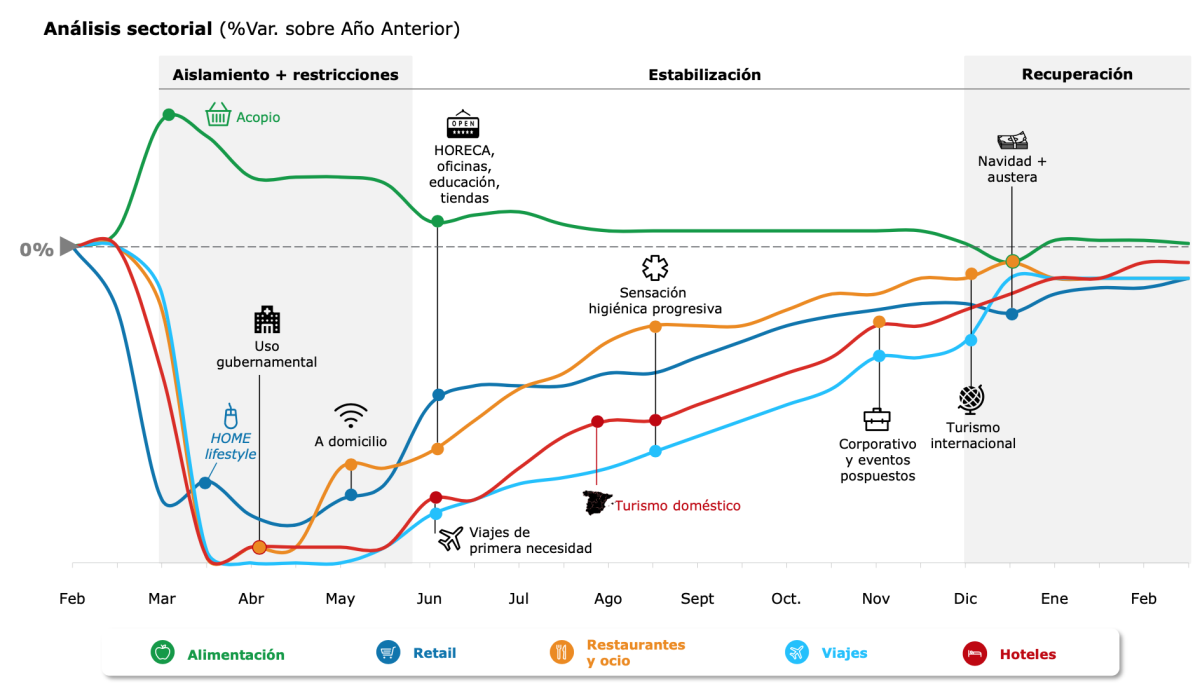

Recuperación por sectores

Para poder comentar debes Acceder con tu cuenta