La aplicación Renta WEB 2019 de Hacienda impide a los propietarios de inmuebles alquilados deducirse los gastos de amortización, si estos proceden de una herencia o donación. José María Salcedo, experto fiscalista y socio del despacho Ático Jurídico, señala que ante esta “trampa sólo quedan dos opciones: mentir al programa o pasar por el aro”.

La Ley del IRPF permite deducir el 3% del coste de adquisición satisfecho o del valor catastral, pero en el caso de una vivienda heredada o donada como no se pagó nada por ella, Hacienda considera que dicho coste no existe. Es una cuestión que el Tribunal Supremo tiene sobre la mesa para aclarar. Y es que Hacienda y los Tribunales mantienen posiciones contradictorias al respecto y en especial sobre el “coste de adquisición satisfecho”.

Para Hacienda “el coste de adquisición satisfecho” en una vivienda heredada o donada es el coste pagado en el Impuesto de Sucesiones y Donaciones, en la Plusvalía municipal, en los gastos de notaría, registro, etc. Por tanto, la amortización del 3% se aplicará sobre el mayor de estos gastos y tributos o del valor catastral del inmueble. Y esto discriminando la parte que corresponda con el valor del terreno, ya que éste no se amortiza.

Pero algunos Tribunales, como el Superior de Justicia de la Comunidad Valenciana o el del País Vasco, tienen otro criterio: consideran que “el coste de adquisición satisfecho” debe ser “el valor declarado por el bien a efectos del Impuesto de Sucesiones y Donaciones”, tal y como recuerda Salcedo.

Mientras el Tribunal Supremo decide qué interpretación emplear, tras admitir a trámite el recurso presentado por la Abogacía del Estado contra una sentencia del TSJ de la Comunidad Valenciana, Hacienda “va por libre”, tal y como señala Salcedo. De hecho, en la aplicación de Renta WEB 2019 si el contribuyente ha puesto en alquiler la vivienda heredada o donada, el programa le guía para que sólo pueda deducir la amortización que quiere Hacienda.

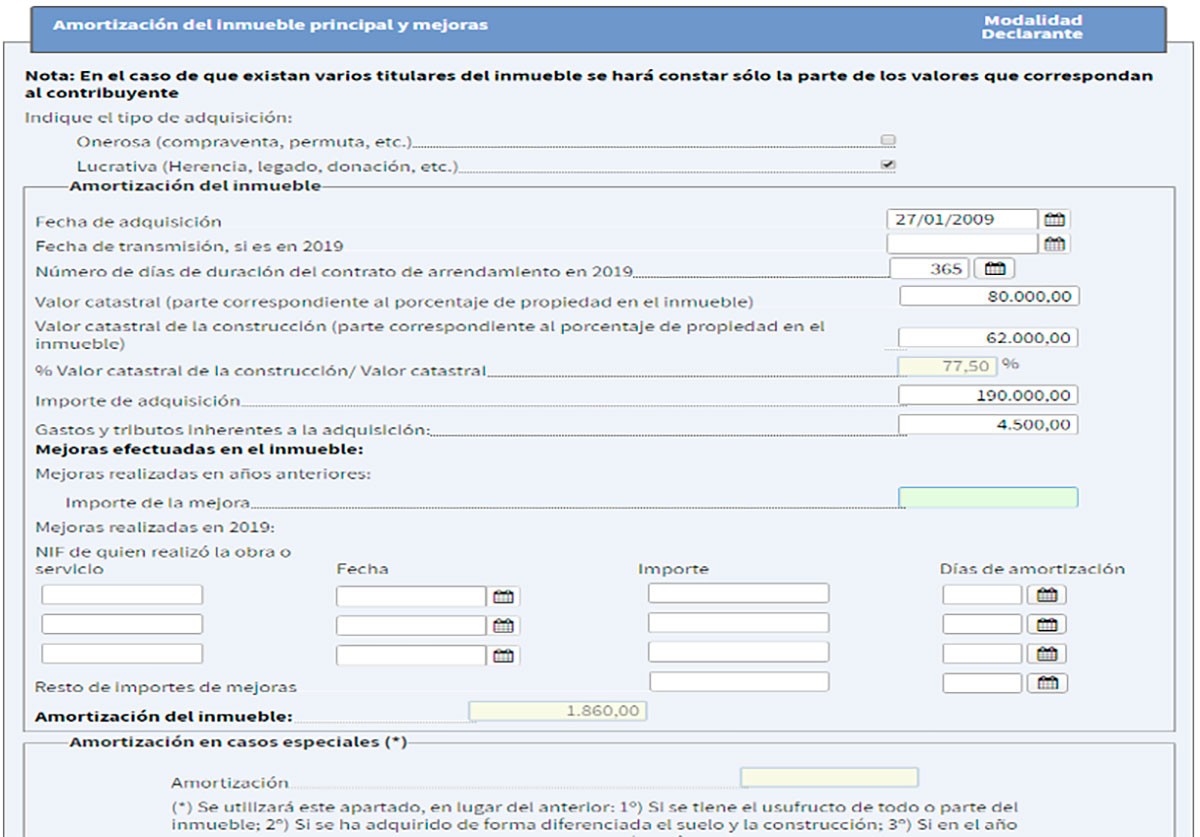

¿Y cómo lo hace? Lo primero que pide Hacienda es indicar si el inmueble fue adquirido de forma onerosa o gratuita. La amortización resultante en cada caso es diferente, a pesar de que se declaren los mismos datos.

Veámoslo con un ejemplo. Hemos simulado la amortización de un inmueble adquirido (por compraventa) o valorado (por herencia o donación), en 190.000 euros, con unos gastos de adquisición de 4.500 euros. En ambos casos, hemos consignado un valor catastral de la construcción de 62.000 euros, que supone el 77,50% sobre el valor total del inmueble.

Pues bien, si la transmisión es gratuita (herencia o donación) la amortización se calcula automáticamente sobre el mayor del valor catastral de la construcción, o de los gastos de adquisición. Por ello, la amortización, en este caso, tan solo asciende a 1.860 euros (3% de 62.000 euros).

Por el contrario, si consignamos los mismos datos, pero declarando que el inmueble se adquirió de forma onerosa, el panorama es bien distinto, según Salcedo. En este caso el programa sí tiene en cuenta el valor de 190.000 euros, más 4.500 euros de gastos por el que se adquirió el inmueble, y calcula la amortización del 3% a partir de estos datos (discriminando la parte correspondiente al suelo, que es el 22,5% del total). La amortización es de 4.522,13 euros (3% de 194.500 x 77,5%). Es decir, más del doble que en el caso anterior.

Qué puede hacer el contribuyente

José María Salcedo asegura que las dos opciones que tiene el contribuyente son mentir o decir la verdad. Si dice la verdad, y reconoce que adquirió el inmueble por herencia o donación, el programa no le dejará deducir toda la amortización posible. Pero no todo está perdido, porque una vez concluido el plazo de declaración del impuesto, podrá solicitar la rectificación de la autoliquidación, y la devolución de ingresos indebidos. Hacienda es posible que se oponga, con lo que el contribuyente deberá acudir a los juzgados para pedir la devolución. Y aquí las posibilidades de éxito son mucho mayores.

Si miente y asegura que la adquisición fue onerosa, corre el riesgo de recibir una liquidación “paralela”. Hacienda puede pedir la escritura de adquisición para comprobarlo y tras descubrir el engaño, exigirá al contribuyente intereses de demora e incluso podrá ser sancionado. Salcedo recuerda que tanto la liquidación como la sanción podrán anularse en los Tribunales, pero el importe de la deuda tributaria, en un primer momento, será superior.

1 Comentarios:

Otra sinvergonzonería más de este gobierno. A la chita callando fastidia a mucha gente pues este burdo montaje no deja de ser mas que una subida de impuestos encubierta.

Para poder comentar debes Acceder con tu cuenta