L A bajada de tipos que el banco central europeo acaba de aplicar, de 25 puntos básicos hasta el 1,25%, pese a ser menor a lo previsto, asegura un largo periodo de hipotecas low cost para todos los que ahora están hipotecados

Fernando Encinar, jefe de estudios de idealista.com, Portal inmobiliario líder en España, considera que:

Es probable que las bajadas de tipos estén llegando a su fin . Parece que el presidente del bce, jean claude trichet, no es partidario de llevar el precio del dinero al 0% y varios miembros del bce han señalado en el pasado el 1% como límite a las bajadas. Aunque también es cierto que hace apenas unos meses se descartaba llegar a estos niveles

Consecuencias para los que se hipotequen ahora : Aunque el Euribor es probable que siga bajando, los bancos están aplicando diferenciales mayores. Aun así, durante un tiempo el dinero seguirá barato. Nuestra recomendación es que la gente aproveche los tipos bajos para ahorrar, hacer frente a las subidas de tipos futuras (que llegarán sin duda) y que abran las hipotecas con la menor duración de años posible

Consecuencias para los ya hipotecados : Los que revisen de forma anual durante esta primavera y el próximo verano se llevarán una alegría: su cuota hipotecaria tendrá una rebaja entorno al 30%. Los hipotecados que revisen de forma semestral durante los próximos meses también bajarán por encima del 20%. Sin embargo a partir de Otoño se Irán aplanando las rebajas

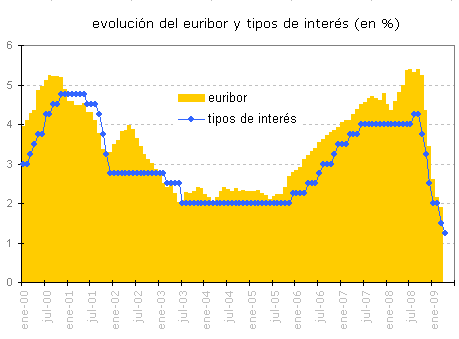

Pagar ahora una casa es más barato : En los últimos seis meses las condiciones del mercado inmobiliario han dado un vuelco espectacular: a finales de septiembre, comprar una casa de 250.000 euros a 25 años tenía una cuota aproximada de 1.275 euros. Desde entonces el precio de esa casa puede haber bajado de precio entre un 5 o 10%, lo que unido a la Drástica caída del Euribor hace que la cuota por ella haya bajado a apenas 800 euros, casi un 40% menos

Las continuas bajadas de tipos no evitarán que los precios de las casas sigan bajando, ya que los bancos siguen con criterios de concesión de hipotecas rigurosos y los precios de las casas no están en niveles asumibles para los compradores

Simulador: calcula tú mismo cuanto bajará en concreto tu hipoteca

67 Comentarios:

Falta digerir el aumento del ahorro por parte de las familias (que andan con el chip de la post-guerra) de nada menos que del 23%. Un aumento del ahorro del 23% se ha de notar y mucho en una economía de consumo como la nuestra. Los políticos no nos frien a impuestos suficientes para compensar la caída del consumo. Ni bajando los depósitos al 0% por parte del cártel patrio van a conseguir que la gente saque los leuros de debajo del colchón. Un 1€ 2009 = 2€ 2006

Falta digerir el aumento del ahorro por parte de las familias (que andan con el chip de la post-guerra) de nada menos que del 23%. Un aumento del ahorro del 23% se ha de notar y mucho en una economía de consumo como la nuestra. Los políticos no nos frien a impuestos suficientes para compensar la caída del consumo. Ni bajando los depósitos al 0% por parte del cártel patrio van a conseguir que la gente saque los leuros de debajo del colchón. Un 1€ 2009 = 2€ 2006 esta interpretación no es correcta. Primero porque el ahorro sube porque cae el consumo, no al revés. Y segundo porque el ahorro nacional, contando el sector público, sigue bajando. Es como si de repente quitaran todos los impuestos. La gente creería que tiene más dinero, pero el estado tendría que endeudarse mucho más para sus gastos, y esa deuda aunque a veces se nos olvide es deuda de los contribuyentes, que tarde o temprano tendrán que responder por ella. El aumento de ahorro por cierto se destina precisamente a suscribir el aumento de deuda del estado (porque de fuera cada vez nos financian menos). Además al estado le sale casi gratis, con los tipos actuales. El estado mantiene las prestaciones sociales con el dinero que nos quita, y el resto con el dinero que le prestamos gratis. Así de dura es la vida...

Tengo una hipoteca de interes variable que me revisan todos los años,empece pagando 864e el primer año, 964 el segundo, 1025 el tercero y la revision que me han hecho en el mes de marzo hasta el mes de marzo de 2010 pagare 935e quisiera saber si es correcto o tendria que reclamar puesto que desde el mes de novienbre de 2008 ha sido constante la bajada de intereses GRACIAS

Sobre la trampa de las continuas bajas del Euribor a partir de un porcentaje

Me extraña que no comente o trate que lo de la bajada del Euribor tiene 'trampa'. Hoy el Euribor está a 1,804% y la media del mes de marzo fue de 1,913%. El gran engaño está en que los Pretamos Hipotecarios y los prestamos hipotecarios que se dieron como tal, pero que eran de simple consumo con garantía del piso ya totalmente pagado, tODOS tienen una clausula que dice que el Euribor tiene un techo máximo del 15% y del 2,250% como minimo; así que una vez que bajó de esa cifra ya no es ninguna noticia decir que el Euribor baja y baja, etc. por lo tanto invito a que lean la escritiura y lo verán y en la revisiones a partir del mes de mayo el Euribor minimo será ese famoso 2,250% (y así seguirá hasta que no supere esa cifra) al que se añade el diferencial fijado en su momento.

Mi pregunta es el valorar si no hay engaño al decirle a uno que contrata un prestamo a interes variable y luego como puede ver no es verdad. ¿Sería recurrible o modificable por el Gobierno?

Salu2

Jesus Rico

El Euribor parece que se publica para las hipotecas, error yo como muchos lo miramos para comprobar lo que cobraremos por los depositos bancarios indexados al Euribor , en caso de empresas por las puntas de tesoreria, el hipotecado cree que todos son de su condicion y son minoria y mayormente jovenes.

Esto es bueno digas lo que digas, no subira hasta que no se pase esta racha de crisi, si esto comienza a volver a años atras una hipoteca se pagara con un maximo de 15 años, con unas cuotas que se pueda vivir sin que te ayuden.

Si la mentalidad de hipotecarse durante 30, 40, 50 años. Eso no se repetira, si cada cual solo puede hipotecar el 30% de susu ingresos y una vivenda acorde a su poder adquisitivo. O suben los sueldos o bajan las viviendas una bestialidad. Sera algo asi como los vasos comunicantes hasta que se nivelen,

Cuanto tiempo tiene que transcurrir, ? ..... pues no mucho, los que no lo entiendan, puede que sean demasiado jovenes.

Mi abuelo se compro su vivienda ahorrando en 5 años, mi padre la compro con los ahorros de dos años y un prestamo de oros dos años,

Yo ahorre durante 7 años para la entrada y me hipoteque por 15, despues de pagarla, me compro un apartamento sin pagar entrada y lo hipoteco por 35 años, arrastrado por la burbuja, de "la hucha que multiplica el dinero, un plan de jubilacon garantizado"

Buenas noches, y que los mis pronosticos no se cumplan, jajajaja.

Esto de pedir prestamos- hipotecas- financiaciones es una mala costumbre, lo mejor es comprar a toca teja , por ejemplo cuando tienes ahorrado 300.000 euros en una libretilla a la vista, pues si te sale un piso en Barcelona, bien situado, cara sur, con ascensor, soleado, exterior, de 70 m2, en buen estado por 25o.ooo eurillos compras, pagas y tan felices ya tendras cada mes pago de comunidad, ibi, agua, luz y si lo alquilas administrador mas seguro de impago, esto si eres joven en caso de tener mas de 40 años para realizar la operacion esperar a tener en la libretilla unos 500.000 euros y de no darsete esta casuistica paga alquiler y vive tranquilo que son cuatro dias y tres no sale el sol, dales a tus hijos buenos estudios y no tires el dinero. (Me lo decia mi padre y es verdad si no debes nada el sistema no te tiene tan cogido por los cojones), dispongo de un patrimonio inmobiliario variado, Urbano, rustico y industrial (por el que actualmente me darian el 50% de lo que habria sacado de vender hace 4 años), cobro alquileres y me case hace 35 años ella y yo teniamos a la vista 1.800.000 pesetas y nos dieron para comprar una casa unifamiliar (adosado) soy trabajador de banca y siempre he visto que quien tiene dinero siempre tiene es la costumbre, el que pide prestamos siempre esta pringado y muere pringado son los que mantienen a los bancos, ahora que no se piden prestamos ya que el personal tiene miedo de perder el trabajo, pues sobran la mitad de la plantilla de los bancos, si me toca a mi que hago si no dispongo de colchon minimo 300.000 euros y si ademas tubiera deudas tendria que parar el culo en una esquina y no ganaria nada (soy feo y mayor) cada uno escoge.

No tener prosa para comprar^*********** si quieren que esto se anime ********** tienen que bajar mucho mas.

*********** No comprar pisos hasta finales del 2010 cuando los precios esten por los suelos.*************

Saludos

No comprar todavia tienen que bajar los precios mucho mas.

1) los bancos estan deseando volver a dar hipotecas, señores que los bancos vivien de dar hipotecas ese es su negocio........................

(2) los precios que pusieron a los pisos en los años 2005 al 2008 los tienen que bajar como minimo -50% si de verdad quien reactivar las compras....

(3) las hipotecas las tienen que poner como maximo al 1% a pagar a 40 años............................................................................................

**** No quiero que me regalen nada, lo que quiero es que no me sigan robando como en estos ultimos 10 años

***** Si te preguntan si quieres comprar la respuesta es *****no*****

Los constructores,promotores,inmobiliarias, y lo mas importante de todos los bancos. Empezaran con las rebajas cuando esten lleno de pisos sin vender. Buen momento para comprar al final del 2010 o principios del 2011,

Cuando los precios esten por los suelos.

Un saludo y feliz crisis hasta el 2015

Esta muy bien lo de la bajada del Euribor,pero para los que hemos sido engañados por los bancos con el tipo suelo(en mi caso al 3,5%)nos tiene que dar igual las bajadas porque parece ser que el gobierno no va a tomar cartas en el asunto,cuanto sinverguenza suelto anda por el mundo.

Para poder comentar debes Acceder con tu cuenta