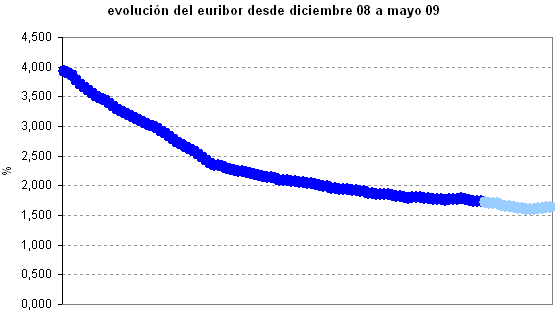

El Euribor, principal indicador para el cálculo de las hipotecas, ha vuelto a subir por quinto día consecutivo. Tras cerrar ayer en el 1,631%, hoy, 26 de mayo de 2009, ha avanzado hasta el 1,632%

La media en lo que va de mes se establece en el 1,646%, lo que supone una caída de más de tres puntos porcentuales con respecto al de mayo de 2008. De seguir así, la media mensual del Euribor, ratio utilizado para calcular las hipotecas, se situará en mayo en torno al 1,64%, un nuevo mínimo histórico

¿Ha tocado suelo el Euribor o se trata de un simple rebote?

En opinión de Félix López, de renta fija de atlas capital, este pequeño rebote es un "proceso de normalización de tipos, después de una caída del indicador sin precedentes". Y es que el Euribor de abril registró el mayor descenso interanual (-3,05 puntos) de su historia

“Estimamos que el indicador se moverá en un rango de unos 30 o 40 puntos básicos hacia arriba o hacia abajo pero todo tiene un límite en la vida. El Euribor tiene un camino de vuelta de normalización, entre el 2% y el 4%”, asegura el López. Como es habitual, el comportamiento de este indicador está ligado a los tipos de interés oficiales en la eurozona. Por eso, el experto aclara que, de momento, el bce no va a rebajar más los tipos, que están en una situación excepcional, en el 1%

Cristina gavín, de ibercaja gestión, explica que el Euribor ha pasado de sufrir movimientos tensionistas a uno de fuerte relajación, y que en estos momentos, hay “brotes verdes” en la economía de la zona euro, como cierta recuperación de la confianza. Por eso, cree que el Euribor se va a mantener en niveles del 1,5-1,7% de aquí a finales de año. “No vemos al indicador por debajo del 1,5% pero tampoco creemos que suba mucho más hasta finales de año", añade

José Luis Martínez campuzano, estratega de citi en España, considera prematura la subida. “El Euribor ha subido muy rápido, sin embargo creo que va a seguir goteando a la baja pues en una situación excepcional como la que estamos viviendo hay un 40% de probabilidades de que el bce recorte de nuevo tipos”, apunta. El experto, que asegura que este comportamiento del indicador le sorprende, señala una teoría lógica que consiste en que si es cierto que hay “brotes verdes” y que fructifican, el Euribor tendrá que tocar suelo y comenzará a subir en cuestión de un año. Sin embargo, factores como la subida del precio del petróleo, o los tipos de interés de la deuda, presionan al alza los tipos de interés a corto plazo”, sentencia

Con la nueva ley hipotecaria muchos hipotecados están interesados en cambiar de banco (subrogarse) para obtener las mejores condiciones hipotecarias del mercado. Actualmente los bancos están a la caza y captura del cliente solvente y ofrecen condiciones ventajosas para quienes quieran subrogar su hipoteca

Noticias relacionadas:

Simulador: calcula tú mismo cuanto bajará en concreto tu hipoteca

| Últimos datos mensuales del Euribor | |

| Mes | |

| Euribor abril 2009 | 1,77% |

| Euribor marzo 2009 | 1,91% |

| Euribor febrero 2009 | 2,14% |

| Euribor enero 2009 | 2,62% |

| Euribor diciembre 2008 | 3,45% |

| Euribor noviembre 2008 | 4,35% |

| Euribor octubre 2008 | 5,25% |

| Euribor septiembre 2008 | 5,38% |

| Euribor agosto 2008 | 5,32% |

| Euribor julio 2008 | 5,39% |

| Euribor junio 2008 | 5,36% |

| Euribor mayo 2008 | 4,99% |

| Euribor abril 2008 | 4,82% |

| Euribor marzo 2008 | 4,59% |

| Euribor febrero 2008 | 4,35% |

| Euribor enero 2008 | 4,50% |

| Euribor diciembre 2007 | 4,79% |

| Euribor noviembre 2007 | 4,61% |

| Euribor octubre 2007 | 4,65% |

| Euribor septiembre 2007 | 4,72% |

| Euribor agosto 2007 | 4,67% |

| Euribor julio 2007 | 4,56% |

| Euribor junio 2007 | 4,50% |

| Euribor mayo 2007 | 4,37% |

| Euribor abril 2007 | 4,25% |

| Euribor marzo 2007 | 4,10% |

| Euribor febrero 2007 | 4,09% |

| Euribor enero 2007 | 4,06% |

| Euribor diciembre 2006 | 3,92% |

| Euribor noviembre 2006 | 3,86% |

| Euribor octubre 2006 | 3,80% |

| Euribor septiembre 2006 | 3,71% |

| Euribor agosto 2006 | 3,61% |

| Euribor julio 2006 | 3,54% |

| Euribor junio 2006 | 3,40% |

| Euribor mayo 2006 | 3,31% |

| Euribor abril 2006 | 3,22% |

| Euribor marzo 2006 | 3,11% |

| Euribor febrero 2006 | 2,91% |

| Euribor enero 2006 | 2,83% |

| Euribor diciembre 2005 | 2,78% |

| Euribor noviembre 2005 | 2,68% |

| Euribor octubre 2005 | 2,41% |

| Euribor septiembre 2005 | 2,22% |

| Euribor agosto 2005 | 2,22% |

| Euribor julio 2005 | 2,17% |

| Euribor junio 2005 | 2,10% |

| Euribor mayo 2005 | 2,19% |

| Euribor abril 2005 | 2,27% |

| Euribor marzo 2005 | 2,34% |

| Euribor febrero 2005 | 2,31% |

| Euribor enero 2005 | 2,31% |

| Euribor diciembre 2004 | 2,30% |

| Euribor noviembre 2004 | 2,33% |

| Euribor octubre 2004 | 2,32% |

| Euribor septiembre 2004 | 2,38% |

| Euribor agosto 2004 | 2,30% |

| Euribor julio 2004 | 2,36% |

| Euribor junio 2004 | 2,40% |

| Euribor mayo 2004 | 2,30% |

| Euribor abril 2004 | 2,16% |

| Euribor marzo 2004 | 2,06% |

| Euribor febrero 2004 | 2,16% |

| Euribor enero 2004 | 2,22% |

| Euribor diciembre 2003 | 2,38% |

| Euribor noviembre 2003 | 2,41% |

| Euribor octubre 2003 | 2,30% |

| Euribor septiembre 2003 | 2,26% |

| Euribor agosto 2003 | 2,28% |

| Euribor julio 2003 | 2,08% |

| Euribor junio 2003 | 2,01% |

| Euribor mayo 2003 | 2,25% |

| Euribor abril 2003 | 2,45% |

| Euribor marzo 2003 | 2,41% |

| Euribor febrero 2003 | 2,50% |

| Euribor enero 2003 | 2,71% |

| Euribor diciembre 2002 | 2,87% |

| Euribor noviembre 2002 | 3,02% |

| Euribor octubre 2002 | 3,13% |

| Euribor septiembre 2002 | 3,24% |

| Euribor agosto 2002 | 3,44% |

| Euribor julio 2002 | 3,65% |

| Euribor junio 2002 | 3,87% |

| Euribor mayo 2002 | 3,96% |

| Euribor abril 2002 | 3,86% |

| Euribor marzo 2002 | 3,82% |

| Euribor febrero 2002 | 3,59% |

| Euribor enero 2002 | 3,48% |

| Euribor diciembre 2001 | 3,30% |

| Euribor noviembre 2001 | 3,20% |

| Euribor octubre 2001 | 3,37% |

| Euribor septiembre 2001 | 3,77% |

| Euribor agosto 2001 | 4,11% |

| Euribor julio 2001 | 4,31% |

| Euribor junio 2001 | 4,31% |

| Euribor mayo 2001 | 4,52% |

| Euribor abril 2001 | 4,48% |

| Euribor marzo 2001 | 4,47% |

| Euribor febrero 2001 | 4,59% |

| Euribor enero 2001 | 4,57% |

| Euribor diciembre 2000 | 4,88% |

| Euribor noviembre 2000 | 5,19% |

| Euribor octubre 2000 | 5,22% |

| Euribor septiembre 2000 | 5,22% |

| Euribor agosto 2000 | 5,25% |

| Euribor julio 2000 | 5,11% |

| Euribor junio 2000 | 4,97% |

| Euribor mayo 2000 | 4,85% |

| Euribor abril 2000 | 4,37% |

| Euribor marzo 2000 | 4,27% |

| Euribor febrero 2000 | 4,11% |

| Euribor enero 2000 | 3,95% |

| Euribor diciembre 1999 | 3,83% |

| Euribor noviembre 1999 | 3,69% |

| Euribor octubre 1999 | 3,68% |

| Euribor septiembre 1999 | 3,30% |

| Euribor agosto 1999 | 3,24% |

| Euribor julio 1999 | 3,02% |

| Euribor junio 1999 | 2,84% |

| Euribor mayo 1999 | 2,68% |

10 Comentarios:

Ya sabía yo que al mínimo movimiento lateral estos de idealista se lanzarían como locos a comentarlo.

Bueno, a otra cosa: esto está hecho:

En marzo se han constituido 52.400 hipotecas, un 1,2 % más que en febrero, y es el tercer mes consecutivo de subida. Si se anualiza el dato, salen más de 600.000 en un año. Habría que añadir los que compran, aunque sean pocos, sin hipoteca, sea por tener ahorros o por haber vendido otro piso antes.

Y en Inglaterra ha subido la vivienda un 2,6 %, si, si, si. Es verdad, comprobadlo.

Hay 350.000 pisos sin vender, los que dicen que hay 650.000 olvidan intencionadamente varios datos importantes:

1- No todo piso construido se destina a venta, pero los que se destinan ya desde un principio por su promotor a alquiler no figuran como vendidos, da igual, para ellos es un piso sin vender.

2- Los de autopromoción (un particular se compra una parcela y se hace su casa) tampoco figuran como vendidos, da igual, para ellos es un piso sin vender.

3- Los de cooperativa declaran la obra nueva, pero luego no hay contratos de compraventa, sino adjudicaciones, y tampoco figuran como vendidos, da igual, para ellos es un piso sin vender.

4- Y algunos, destinados a inversión o a servir en el futuro a los hijos, o de segunda residencia.

Ya viene la recuperación, todos los sabemso: tic-tac, tic-tac-

Y también viene una gran inflación y una devaluación monetaria; los que compraron sus pisos, pongamos en el 2006, van a vivir tan ricamente, y en el 2012 van a deber al banco euros de hoy, muy devaluados.

Lo mismo ocurrió en los años 90 ¿Qué hipoteca pagan esos pisos hoy? No llega a los 300 euros, pagan en 2008 una deuda en euros de hace más de diez años.

Yo desde luego no bajo un duro, esta misma mañAna ya le he dicho a un interesado que el precio no era negociable. Puedes comprar ahora, si quieres, o dentro de seis meses al mismo precio, tu decides.

Entretanto eso, como suele decirse, no come pan, y tampoco va a estar improductivo, se lo dejaré a mi chaval para que lo use de picadero.

Un punto porcentual de Euribor supone más rebaja que una bajada del precio del 15 %.

Un punto porcentual de Euribor supone más rebaja que una bajada del precio del 15 %. ¿Está usted hablando del "seat panda" a precio de ferrari? No tiene sentido.

Esto es una guerra 'psicologica'... los nuncabajistas o rebautizados como yabajotodoloqueteniaquebajar o como los querais llamar ahora... dicen.. Ahora ahora... ahora es el momento... pero en su fuero interior saben más que de sobras que la pena que les aflige es haber comprado en mal momento y pensar que nunca caerían.

Ha tocado suelo el mercado de la vivienda?¿? Me parece demasiado prematuro hacer esa afirmación por que se han concedido unas cuantas hipotecas más que el mes anterior o el otro... teniendo en cuenta la enorme disminución de estas... debe ser uno de esos 'brotes verdes' que ultimamente nos inundan.... cuando se ha caido desde muy arriba a muy abajo siempre hay algún rebote aunque sea el del 'gato muerto'... si un mes se venden 10 mil coches y al siguiente 11 mil se dirá... 'ya estamos recuperandonos'... si dirá alguno pero se le olvida que el año anterior por ejemplo se vendian 30 mil por mes.. Así que para llegar a ser lo que fue tiene aún que subir una enormidad...

Por otra parte todos estos que dicen tanto de oportunidades que hay no se que no hacen que no compran otro pisito... el problema es que muchso de los que ven la oportunidad del siglo ahora mismo ya están 'pillados' y dificilmente podrán comprar otra vivienda... así que en realidad pco importa su opinión si no la de los que están esperando con dinerito o capacidad hipotecaria para poder comprar.

Recordemos que siempre que explota una burbuja el movimiento suele volver a su origen, incluso pasándose por abajo y la verdad yo veo bajadas... pero 'chollos' ni uno.

Mucha suerte a todos, el mercado como siempre dará y quitará razones.

Kretan. El argumento no es un aumento en la compra-venta de este mes respecto al anterior, sino que van tres meses consecutivos en esa linea de aumento de compra-venta con respecto al anterior y podria llegar a considerarse una tendencia. Eso si, aun es pronto para hablar de tendencia, seria bueno esperar 1 o 2 mesos. En caso de seguir en esa linea ya podriamos hablar de que hay una tendencia hacia el desatascamiento en la compra de vivienda

Habría que ver una evolución historica completa... por otra parte el número de hipotecas constituidas no es garantía de nada... yo cambio la hipoteca a otro banco y salgo en esa estadística?¿? Como digo será uno de esos 'brotes verdes' pero veremos si madura o no..... demasiado pronto queréis desatascar el mercado... los precios siguen infladísimos para la mayor parte de la población bajo mi opinión pero claro cada uno puede ver lo que quiera en los mercados....

Yo lo que veo es que bancos y cajas sacan paginas web, intentan colocar productos embargados, el número de viviendas en venta en idealista sigue subiendo... vamos no veo un 'cambio de tendencia' cuanto a la oferta... quizá si algo de demanda se anime pero la oferta aún sigue creciendo.

Por cierto respecto euribores y demás... aquellos que habláis de inflaciones no dudéis un solo momento que estos tipos de interés están así como están ahora por estar practicamente en una deflación... como se produzca vuestro humedo sueño de inflación... vamos a ver otra vez tipos de interés elevarse en consecuencia.

El Euribor por otra parte sigue muerto yenterrado... lso bancos siguen sin confiarse los unos y los otros y está muy bien a nivel 'anecdótico' pero ....

A cuanto intentan colocar los bancos sus preferentes

A cuanto se puede conseguir un prestamo personal

A cuanto se consigue un prestamo hipotecario

Los tipos 'oficiales' y el Euribor están bien para los que y atienen deudas pero los que se han de endeudar ahora... los tipos de interés distan y mucho de los oficiales.

Cuanto a la 'devaluación' del euro... sinceramente lo veo enormemente dificil.. Más bien el dolar y la libra se están devaluando frente al euro que se está haciendo la moneda fuerte de momento... siento decir que el euro no es la peseta yno veremos devaluaciones competitivas ni aumentos salariales de dos dígitos para contentar a los excesivamente endeudados.................... es más el nivel salarial si un caso está disminuyendo por la cantidad ingente de paro que se está generando... mas vale trabajar aunque sea por menos...... ya me diréis de esta manera si sube o baja la capacidad de endeudamiento de la población para comprar pisitos.

Hola ,me gustaria saber que consecuencias tendria liberalizar los rescates de planes de pensiones, me refiero a los voluntarios y a algunos forzosos como tenenemos en el pais vasco con GEROA ( que manda webs) y que podrian liberar grandes cantidades de dinero para el consumo o para rebajar deudas dando ademas liquidez a la banca. Gracias.

No pretendamos que las cosas cambien si siempre hacemos lo mismo. La crisis es la mejor bendición que puede sucederle a personas y países porque la crisis trae progresos. La creatividad nace de la angustia como el día nace de la noche oscura. Es en la crisis que nace la inventiva, los descubrimientos y las grandes estrategias. Quien supera la crisis se supera a sí mismo sin quedar 'superado'. Quien atribuye a la crisis sus fracasos y penurias violenta su propio talento y respeta más a los problemas que a las soluciones. La verdadera crisis es la crisis de la incompetencia. El inconveniente de las personas y los países es la pereza para encontrar las salidas y soluciones. Sin crisis no hay desafíos, sin desafíos la vida es una rutina, una lenta agonía. Sin crisis no hay méritos. Es en la crisis donde aflora lo mejor de cada uno, porque sin crisis todo viento es caricia. Hablar de crisis es promoverla, y callar en la crisis es exaltar el conformismo. En vez de esto trabajemos duro. Acabemos de una vez con la única crisis amenazadora que es la tragedia de no querer luchar por superarla. Albert EINSTEIN Citado lo cual, desde luego no será la construcción de la mano de la subida del euríbor lo que nos saque de la crisis. Recordemos el descomunal stock de vivienda existente.

A la que pase un poco la crisis en Europa, otra vez en un plis plas al 3,5 %, el Euribor. Al tiempo. Aquí nos quedaremos con 5 millones de parados y un Euribor al 3 o 4% de aquí a un año. No, no es momento de comprar. Los precios de los pisos solo han empezado a bajar.

Para poder comentar debes Acceder con tu cuenta