Artículo escrito por Juan villén, responsable de idealista hipotecas

Hace aproximadamente año y medio nos hacíamos eco de la diferencia que había en los precios de las hipotecas a tipo fijo entre España y Francia, lo cual suponía una barrera infranqueable para cualquiera que quisiera asegurar una cuota fija para toda la vida de su hipoteca

Pues bien, en este mes de enero hemos visto como una entidad, kutxabank, apostaba claramente por una hipoteca a tipo fijo con condiciones muy competitivas, llegando al 3,89% de tipo de interés (sujeto a vinculaciones). A primera vista cualquiera puede pensar que un 3,89%, teniendo en cuenta que el Euribor está actualmente al 0,54% es realmente un diferencial del 3,35%, una barbaridad comparado con las mejores ofertas actuales que están por debajo del 2%. Analizándolo detalladamente, veremos que no es así

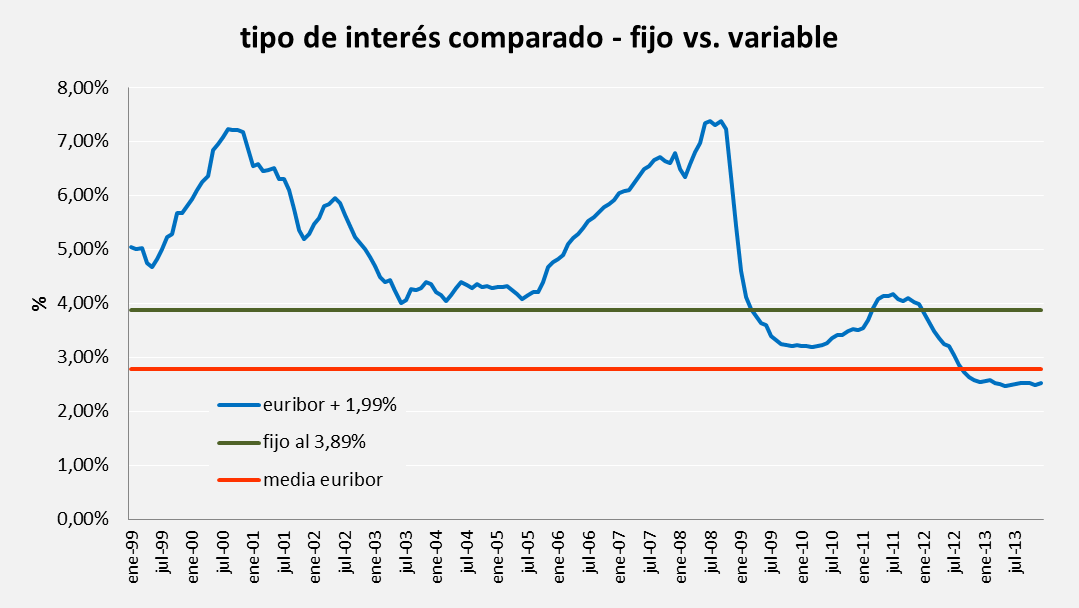

El euribor histórico medio está en el 2,79%

En el cuadro siguiente hemos realizado una simulación, desde que se constituyó el Euribor en enero de 1999 (un período de 15 años), del tipo de interés teórico que resultaría de aplicar un diferencial del 1,99%, frente al tipo fijo del 3,89%

Podemos ver cómo durante los primeros 10 años el tipo fijo sería siempre mejor que el variable, mientras que en los últimos 5 años la balanza se invertiría; adicionalmente, la diferencia entre ambos es muy superior cuando el Euribor sube, haciendo más caras las hipotecas a tipo variable

En el cuadro siguiente hemos sacado esa diferencia, llegando a un máximo (variable más caro) del 3,5% en septiembre de 2008, mientras que el mínimo (variable más barato) solamente llega al 1,4%

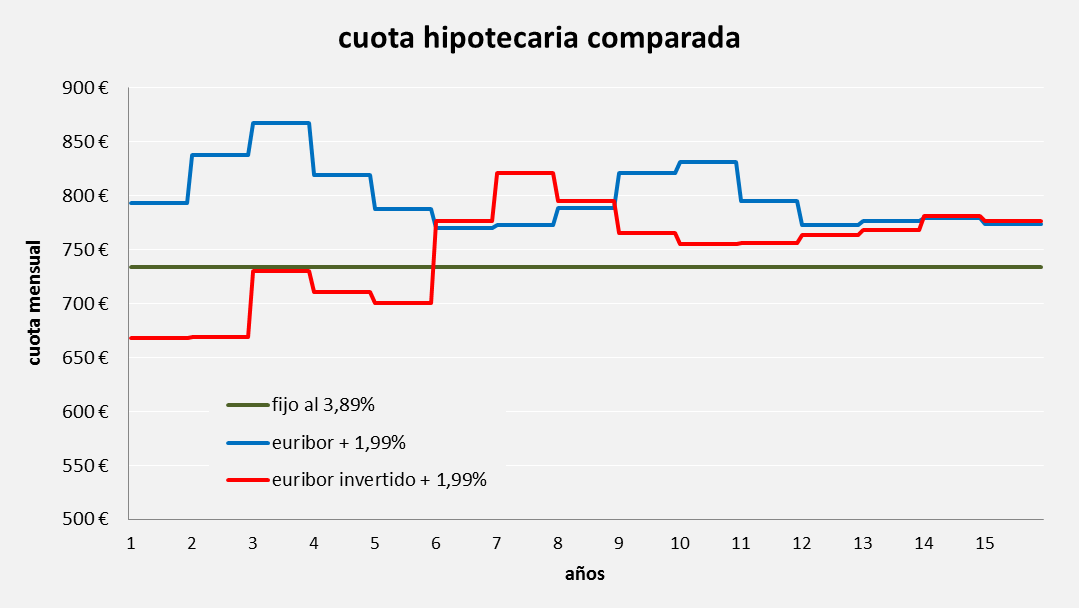

Ejemplo de una hipoteca de 100.000€ a 15 años

Por desgracia, los datos históricos solamente tienen 15 años, pero a nivel comparativo son suficientes. Hemos simulado la evolución de las cuotas de una hipoteca variable y otra fija, constituidas teóricamente ambas en enero de 1999 y con renovación mensual (obviamente sólo la hipoteca variable), y las representamos en el gráfico siguiente

Pero claro, el punto de partida de hoy es del euribor en mínimos, lo que significa que la comparativa no refleja una situación real para hoy, así que hemos simulado también una hipoteca a tipo variable, pero con el Euribor “invertido”, es decir, asumiendo que su evolución sería la inversa a la histórica, empezando en los niveles mínimos actuales y terminando en los de 1999

Curiosamente, las cuotas de la hipoteca variable con diferencial del 1,99% serían siempre superiores a la cuota fija, por el efecto del punto de partida más alto que hace que en los primeros años se amortice menos capital, y eso afecta a las cuotas en la parte final del préstamo

Sin embargo, con el ejemplo de Euribor invertido, las cuotas serían menores durante los primeros 5 años, para después pasar a ser superiores que la cuota a tipo fijo

Sumando los intereses totales teóricos, vemos que en ambos casos la hipoteca a tipo fijo supondría un menor pago de intereses que las hipotecas a tipo variable

El punto de equilibrio se encuentra en un diferencial del 1,70%, para el caso del Euribor invertido, que como hemos comentado nos parece más cercano a la realidad actual

Limitaciones de las hipotecas a tipo fijo

Más allá de esta comparativa histórica, la gran ventaja de las hipotecas a tipo fijo son la seguridad de la cuota a pagar, que garantiza la tranquilidad financiera a las familias, mientras que las hipotecas a tipo variable son el fiel reflejo de la indefensión ante las variaciones del Euribor, que los bancos trasladan a los consumidores (aunque aquellos tienen en su mano instrumentos de cobertura más eficientes que éstos)

Sin embargo, identificamos tres limitaciones relevantes en las hipotecas a tipo fijo:

- El plazo máximo es de 20 años, lo cual hace que la cuota mensual sea superior, hándicap importante sobre todo para gente joven con menos ingresos que toman la hipoteca como la única vía de acceder a una vivienda en propiedad, como alternativa al alquiler

- Para conseguir el tipo de interés simulado, se exigen varias vinculaciones, lo cual puede suponer una exclusión de facto de algunos solicitantes

- La comparativa está realizada con los diferenciales actuales; históricamente, el diferencial medio de las hipotecas de los últimos 10 años se encuentra en el 1,25%, y en este caso la hipoteca a tipo variable sí saldría vencedora en la comparativa (ojo, solamente en la invertida); un consumidor bien puede plantearse contratar una hipoteca variable hoy, con la esperanza de que cuando el Euribor suba, los diferenciales hayan bajado y pueda subrogarse o renegociar condiciones

En resumen, damos la bienvenida a esta iniciativa de kutxabank, es una opción que recomendamos se tenga en cuenta, y ojalá que otros bancos se animen y la competencia haga que los consumidores se beneficien de mejores condiciones y más alternativas para decidir, pudiendo contratar la hipoteca sabiendo que siempre pagarán lo mismo

En idealista.com/hipotecas te ofrecemos este servicio de asesoramiento hipotecario para que consigas la mejor hipoteca. ¡Pregúntanos sin compromiso!

Temas relacionados:

42 Comentarios:

También los teléfonos valían 200.000 ptas...y ahora los regalan hasta en los chococrispies.

Antaño la incorporación de la mujer al mercado laboral era escasa y no teniamos 5 millones de machupichus, con lo cual los sueldos estaban a otro nivel...un albañil ganaba tranquilamente 300.000 ptas. A día de hoy trabajabamos ambos sexos y los salarios no valen una mierda.

Siempre haceís las mismas cuentan sin tener encuenta mil factores más que influyen en el precio de las cosas. Yo me he beneficiado y muy mucho de la bajada de precios desde el pico de la burbuja hasta la fecha...pero también pienso en el futuro...y no hay tanta diferencia entre la capacidad de ahorro alquilando e hipotecado (IBI y seguro de hogar...). en cambio teniendo casa propia puedes por ejemplo alquilar una habitación.

Es curioso que los mismos que haceis apología del estancamiento de la economia y la bajada de precios hasta el 2020...hablais de pagar casas a tocateja...supongo que con los sueldos que poneis ahorrareis miles de euros fácilmente al año...uy si...y espero que no verme con 45 años y en el inem...implorandole a tu casera...y implorandole a botín una hipoteca...tiene que ser muy duro...llegar a los 50 y pagarle un alquiler a un tio de 30 si a esa generación le vienen bien dadas...

Da pena tu insensibilidad...no sé si eres responsable o cabeza de familia...porque veo que cabeza tienes poca...pero yo que si lo soy te aseguro que unos de los primeros instintos que tienes es el de darle un techo "propio" a tus hijos.

Eres muy irrespetuoso y un chulo hablando así en un escenario bajista. Que listo que eres...deberias ponerte en el lugar de los que compraron porque generacionalmente a cada mes que esperaban para comprar eran más pobres.

Yo voy a comprar un pareado de 200 metros cuadrados hab por 150.000 mil euros a 25 kms de Madrid, pagaré una couta inicial de 508 euros (y el alquiler medio de la zona ronda en vivienda similar los 700 euros). Venía pagando 550 euros por el alquiler de un duplex de 2 hab (60 metros cuadrados a 30 kms de Madrid). Con la diferencia pagaré el IBi y el seguro...y a las malas levanto las losetas del patio de 130 metros y plato tomates...antes es que no tenía ni terraza....

Gracias a los que vivís de alquiler, muchos al final tienen su propia casa, pagada por otros. Lo que quiere el gobierno es que los que son ricos tengas casa, y los pobres les paguen a ellos por vivir, al final los alquileres se inflan. Conozco casos que lo que cobran al inquilino es exactamente la cuota hipotecaria, así que, sí...eres muy libre pagando la casa a otro.

Gracias a los que vivís de alquiler, muchos al final tienen su propia casa, pagada por otros. Lo que quiere el gobierno es que los que son ricos tengas casa, y los pobres les paguen a ellos por vivir, al final los alquileres se inflan. Conozco casos que lo que cobran al inquilino es exactamente la cuota hipotecaria, así que, sí...eres muy libre pagando la casa a otro.

Alucinante

O sea que con los tipos de interes mas bajos de la historia por un prestamo hipotecario de 100.000 euros a 15 años

¡Se acaban pagando 40.000 eurazos mas de intereses!!!

Sumamos gastos e impuestos y la broma llega a 50.000 euros!!!

Un 50% masss de la cantidad inicial

Dicen que los precios de las casas han bajado un 40% en los ultimos 5 años, y los expertos aseguran que aun tendran que bajar un 20-30% adicional para que se ajusten a nuestros salarios reales

¿Se imaginan la cantidad de dinero ahorrada por no hacer caso a los vendepeines de siempre , y simplemente esperaaar!! Y despues diran que pagar un alquiler es tirar el dinero..

El 30% de 200.000 euros son 60.000 euros, añadan los intereses y gastos de hipoteca.... son los ahorros de media vidaaaa!!!

Alucinante

O sea que con los tipos de interes mas bajos de la historia por un prestamo hipotecario de 100.000 euros a 15 años

¡Se acaban pagando 40.000 eurazos mas de intereses!!!

Sumamos gastos e impuestos y la broma llega a 50.000 euros!!!

Un 50% masss de la cantidad inicial

Dicen que los precios de las casas han bajado un 40% en los ultimos 5 años, y los expertos aseguran que aun tendran que bajar un 20-30% adicional para que se ajusten a nuestros salarios reales

¿Se imaginan la cantidad de dinero ahorrada por no hacer caso a los vendepeines de siempre , y simplemente esperaaar!! Y despues diran que pagar un alquiler es tirar el dinero..

El 30% de 200.000 euros son 60.000 euros, añadan los intereses y gastos de hipoteca.... son los ahorros de media vidaaaa!!!

........................................

Y si las hipotecas resultan caras de pagar con los tipos de interes mas bajos de toda la historia (0,50%)

¿Que va a pasar en cuanto se haga caso a Alemania y el Euribor suba a su media historica del 3,50%???

Se imaginan cuando el importe de las cuotas a pagar se multiplique por 4 o por 6 ??

Estamos solo al principio de la correccion de los excesos, amigos

Tontin, no descuentas lo que por ese piso pagarías de alquiler???? hombre hay que hacer bien los números, en 15 años por esa vivienda hubieses pagado a 575 euros, y es barato, ---------------------------103.000------------------------------ eurazooooooooooooooos, si señor, es decir que aunque hayas pagado 50.000 en intereses, llevas ganados 53.500 euros en lo que te has ahorrado de intereses, ----------------------------------------------tontorrooooooooooooon------------------------------------------

El resto es amortizaición de crédito o sea te has ahorrado 50.000 euros, y tienes una vivineda que suponiendo que no haya subido nada te devuelven el dinero pagado, como te sale la jugada???, ahora suponte que en los 15 años sube algo, pues eso que te llevas, puedes elegir como en los fondos de pensiones, puedes alquilarlo o vivir en el gratis hasta que te mueras, o también puedes venderlo y recuperar tu dinero.

Tontin, no descuentas lo que por ese piso pagarías de alquiler???? hombre hay que hacer bien los números, en 15 años por esa vivienda hubieses pagado a 575 euros, y es barato, ---------------------------103.000------------------------------ eurazooooooooooooooos, si señor, es decir que aunque hayas pagado 50.000 en intereses, llevas ganados 53.500 euros en lo que te has ahorrado de intereses, ----------------------------------------------tontorrooooooooooooon------------------------------------------

El resto es amortizaición de crédito o sea te has ahorrado 50.000 euros, y tienes una vivineda que suponiendo que no haya subido nada te devuelven el dinero pagado, como te sale la jugada???, ahora suponte que en los 15 años sube algo, pues eso que te llevas, puedes elegir como en los fondos de pensiones, puedes alquilarlo o vivir en el gratis hasta que te mueras, o también puedes venderlo y recuperar tu dinero.

..........................

Vayamos por partes:

Si damos por supuesto que un piso "normalito" en 2009 costaba 300.000 euros, y desde entonces los precios han bajado alrededor de un 40%..... no me invento nada, es lo que dicen la mayoria de estadisticas y expertos....

........ ese piso hoy en dia vale 210.000 euros, o sea nos hemos ahorrado 90.000 euros en 4 años, o lo que es lo mismo el alquiler correspondiente a 10 años de un piso "normalito"

Yo solo oigo noticias de que los precios de la vivienda en España siguen siendo caros , y por lo tanto van a seguir bajando. No entiendo para que vas a comprar hoy algo por 100 que mañAna va a costar 80. Eso si que me parece una forma estupida de tirar el dinero.

Resumiendo, lo que son hechos reales es que el precio de los pisos sigue cayendo (un 9% en 2013). Cuando suban, hablaremos de otra situacion distinta, pero comprar un activo que cae suponiendo que yo voy a ser tan lsta como para comprar justo abajo del todo... financieramente es un disparate. Asi nos ha ido en este pais: tan pronto creemos que no hay techo para el ladrillo, como aseguramos y juramos por todos los santos que su precio ha tocado fondo.

Miren las graficas interanuales, analicen ratios macroeconomicos como nivel de renta, endeudamiento y tasa de paro... comparen la evolucion de paises que han sufrido situaciones similares en el sector inmobiliario...

...... y veran que aun estamos a mitad de la caida. No traten de engañar a la gente para salvar su propio pellejo. Con los bancos ya hemos tenido suficiente.

Nos quejamos y ayer en turquia subieron el tipo oficial del interes adel 7% al 12%, toma ya. De una tacada.

Se acuerdan en los años ochenta cuando en España los bancos hacian las hipotecas al 18% ??

Pues no hace tanto tiempo, y esas circunstancias podrian regresar facilmente y seria lo mejor para eliminar comportamientos especulativos. Hace un par de años podia pasr cualquier cosa.. Como abandonar el euro.. Piensen, porque absolutamente nada es seguro.

Tienes razon en España en los ochenta las hipotecas estaban al 18% y los alquileres subian un 15% y la vivienda un 12%.

Que algo sea verdad no quiere decir que sea veraz

Tienes razon en España en los ochenta las hipotecas estaban al 18% y los alquileres subian un 15% y la vivienda un 12%.

Que algo sea verdad no quiere decir que sea veraz

-------------------------------------------------

Y el ipc subia tambien al mismo ritmo y los salarios tambien.

Que algo sea verdad no quiere decir que sea veraz ¿No?

Para poder comentar debes Acceder con tu cuenta