Artículo escrito por Juan villén, responsable de idealista hipotecas

Hace aproximadamente año y medio nos hacíamos eco de la diferencia que había en los precios de las hipotecas a tipo fijo entre España y Francia, lo cual suponía una barrera infranqueable para cualquiera que quisiera asegurar una cuota fija para toda la vida de su hipoteca

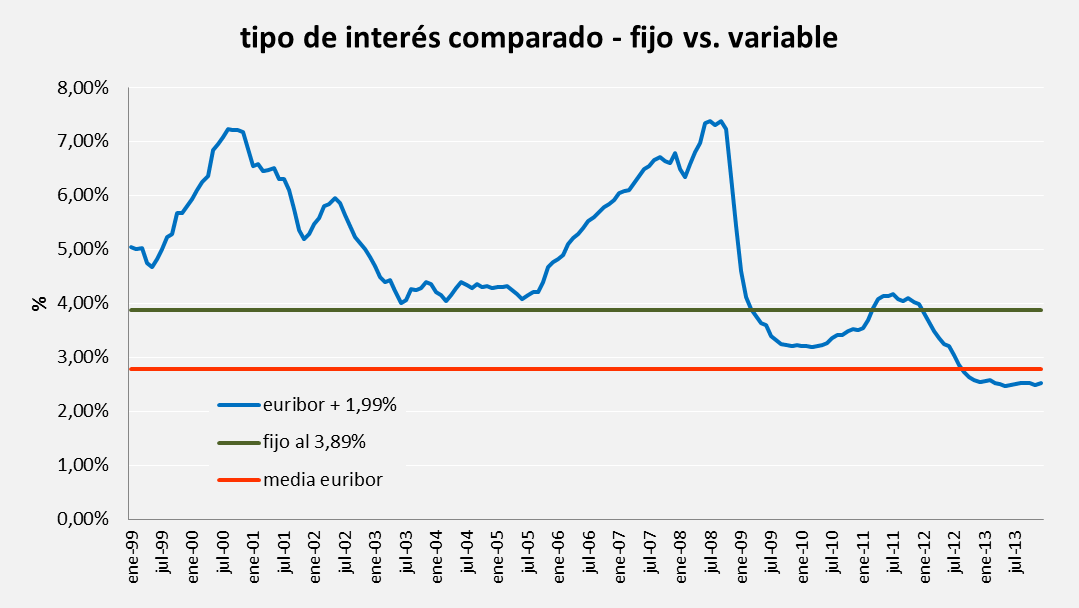

Pues bien, en este mes de enero hemos visto como una entidad, kutxabank, apostaba claramente por una hipoteca a tipo fijo con condiciones muy competitivas, llegando al 3,89% de tipo de interés (sujeto a vinculaciones). A primera vista cualquiera puede pensar que un 3,89%, teniendo en cuenta que el Euribor está actualmente al 0,54% es realmente un diferencial del 3,35%, una barbaridad comparado con las mejores ofertas actuales que están por debajo del 2%. Analizándolo detalladamente, veremos que no es así

El euribor histórico medio está en el 2,79%

En el cuadro siguiente hemos realizado una simulación, desde que se constituyó el Euribor en enero de 1999 (un período de 15 años), del tipo de interés teórico que resultaría de aplicar un diferencial del 1,99%, frente al tipo fijo del 3,89%

Podemos ver cómo durante los primeros 10 años el tipo fijo sería siempre mejor que el variable, mientras que en los últimos 5 años la balanza se invertiría; adicionalmente, la diferencia entre ambos es muy superior cuando el Euribor sube, haciendo más caras las hipotecas a tipo variable

En el cuadro siguiente hemos sacado esa diferencia, llegando a un máximo (variable más caro) del 3,5% en septiembre de 2008, mientras que el mínimo (variable más barato) solamente llega al 1,4%

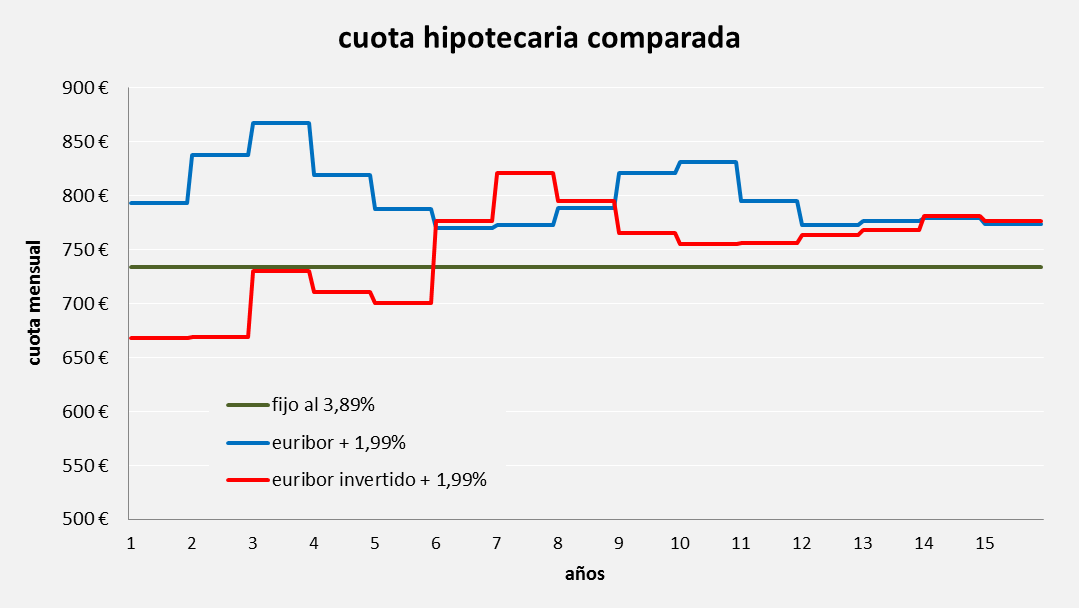

Ejemplo de una hipoteca de 100.000€ a 15 años

Por desgracia, los datos históricos solamente tienen 15 años, pero a nivel comparativo son suficientes. Hemos simulado la evolución de las cuotas de una hipoteca variable y otra fija, constituidas teóricamente ambas en enero de 1999 y con renovación mensual (obviamente sólo la hipoteca variable), y las representamos en el gráfico siguiente

Pero claro, el punto de partida de hoy es del euribor en mínimos, lo que significa que la comparativa no refleja una situación real para hoy, así que hemos simulado también una hipoteca a tipo variable, pero con el Euribor “invertido”, es decir, asumiendo que su evolución sería la inversa a la histórica, empezando en los niveles mínimos actuales y terminando en los de 1999

Curiosamente, las cuotas de la hipoteca variable con diferencial del 1,99% serían siempre superiores a la cuota fija, por el efecto del punto de partida más alto que hace que en los primeros años se amortice menos capital, y eso afecta a las cuotas en la parte final del préstamo

Sin embargo, con el ejemplo de Euribor invertido, las cuotas serían menores durante los primeros 5 años, para después pasar a ser superiores que la cuota a tipo fijo

Sumando los intereses totales teóricos, vemos que en ambos casos la hipoteca a tipo fijo supondría un menor pago de intereses que las hipotecas a tipo variable

El punto de equilibrio se encuentra en un diferencial del 1,70%, para el caso del Euribor invertido, que como hemos comentado nos parece más cercano a la realidad actual

Limitaciones de las hipotecas a tipo fijo

Más allá de esta comparativa histórica, la gran ventaja de las hipotecas a tipo fijo son la seguridad de la cuota a pagar, que garantiza la tranquilidad financiera a las familias, mientras que las hipotecas a tipo variable son el fiel reflejo de la indefensión ante las variaciones del Euribor, que los bancos trasladan a los consumidores (aunque aquellos tienen en su mano instrumentos de cobertura más eficientes que éstos)

Sin embargo, identificamos tres limitaciones relevantes en las hipotecas a tipo fijo:

- El plazo máximo es de 20 años, lo cual hace que la cuota mensual sea superior, hándicap importante sobre todo para gente joven con menos ingresos que toman la hipoteca como la única vía de acceder a una vivienda en propiedad, como alternativa al alquiler

- Para conseguir el tipo de interés simulado, se exigen varias vinculaciones, lo cual puede suponer una exclusión de facto de algunos solicitantes

- La comparativa está realizada con los diferenciales actuales; históricamente, el diferencial medio de las hipotecas de los últimos 10 años se encuentra en el 1,25%, y en este caso la hipoteca a tipo variable sí saldría vencedora en la comparativa (ojo, solamente en la invertida); un consumidor bien puede plantearse contratar una hipoteca variable hoy, con la esperanza de que cuando el Euribor suba, los diferenciales hayan bajado y pueda subrogarse o renegociar condiciones

En resumen, damos la bienvenida a esta iniciativa de kutxabank, es una opción que recomendamos se tenga en cuenta, y ojalá que otros bancos se animen y la competencia haga que los consumidores se beneficien de mejores condiciones y más alternativas para decidir, pudiendo contratar la hipoteca sabiendo que siempre pagarán lo mismo

En idealista.com/hipotecas te ofrecemos este servicio de asesoramiento hipotecario para que consigas la mejor hipoteca. ¡Pregúntanos sin compromiso!

Temas relacionados:

42 Comentarios:

La inversion en ladrillo ya no es rentable.

"Yo no compraré por 3, algo que vendían por 4....pero que no vale ni 2."

Si tengo que recuperar la inversion de una casa ....en alquileres [que empezaran a bajar bastante más, tarde o temprano pues a nadie les suben el sueldo]

Una inversion de 150.000€ en 25 años siempre que todo vaya bien, que esa es otra ???...no compensa , más los meses sin inquilino

Que quieren que les diga...hasta yo casi prefiero vivir de alquiler los 55 años me queden con un casero de confianza, donde quiera y el tiempo que quiera

Que mantener a todos esos, a saber: arquitecto, ayuntamiento, director facultativo, agencias de seguros, promotora, inmobiliaria, banco, notario

Y suelo [que como no hay en España]....mucho elemento viviendo del precio de una vivienda, no ?

Casi sale mas barato una media pensión de hotel.

Las hormigas del nido de hormigón, no es el mundo feliz que nos han vendido

"Alquilar no es dar el dinero al casero.... hipotecarse es tirar el dinero al banco = pagando al final 4 casas"

(Porqué pagar el doble de lo que cuestan realmente hacerlas, y luego a tantos años de hipoteca que pagamos dos veces la misma vivienda ,por los intereses...... al final pagamos 4 casas por una .... ¡¡¡¡ )

Y para la jubilación un apartamento chulo en torrevieja o por costa del sol por 20.000-30.000€.

No me voy a comprar lo que no me voy a poder llevar a la tumba, no te jode.

Es verdad, comprar es mejor, pero a tocateja. Cuando uno se hipoteca, no compra, alquila dinero con la promesa de no fallar en 30 -40 años.

Si alquilas vivienda en vez de dinero, puedes ahorrar y puedes fallar si la vida se te pone en contra pudiendo empezar de nuevo, sin nada pero sin deudas también.

Lo inteligente es : alquilar al mejor precio, y AHORRAR LO QUE SE SUPONE NO GASTAMOS a ser proprietario = tendras ahorros para comprar una casa a buen precio si se presenta la oportunidad, sino, tendras dinero para tu jubilacion... sencillo.

Compraremos cuando los precios nos permitan comprar a la altura de nuestro salario, y no hipotecarnos engatusados por los banqueros.

Ya cuando todos sabemos u oimos que como mi caso

Mi casero esta encantado de tener que bajarme este año un 30% la prorroga

Pues me tiene o me marcho, y a ver el pobrecito luego a quien se lo alquila?

Si le estoy salvando el piso de su embargo

Con la cantidad de pisos que se alquilan y se pelean por ti,compitiendo cada dia más baratos

Que no os engañen colegas

La mejor hipnoteca es la que no se firma.

Hipnoteca ya que uno tiene que estar hipnoidiotizado para firmar 30 años .

Precio según anuncio: 340.000 euros (más impuestos unos 375.000)

Alquiler según anuncio: 750 euros al mes

¿Piensan que van a encontrar a algún despistado dispuesto a pagar 500 alquileres cuando la media de largo plazo de la ocde es inferior a 200 alquileres?

La mejor hipoteca, hoy, es la hipoteca que no existe.

... y tienes una vivineda que suponiendo que no haya subido nada te devuelven el dinero pagado, como te sale la jugada???, ahora suponte que en los 15 años sube algo, pues eso que te llevas, ...

-----------------

Los últimos años lleva cayendo un 10% anual todos los años. Si tienes una vivienda ... eso que te llevas. No lo digo yo, lo dice la realidad.

Cuando deje de bajar hablamos, hasta entonces todos tus mensajes solo tienen una finalidad: incrementar tus ventas, vendepisos.

Compra (60.000 euros), por la que pago 209 euros al mes, y tuve que firmar también seguro de amortización por el que pago unos 200-230 al año. La alquilé en seguida por 380 euros

---------------

60.000 / 380 = 157 alquileres => buena compra

Si te piden más de 180 alquileres => mala compra

La banca siempre gana, así que es mejor estar de su lado.

Consecuencia: si ahora los bancos venden pisos eso significa que no es buen momento para comprarlos.

Extrapolar tipos de hoy a tipos de hace 15 anyos es absurdo. Hoy piden un 4% a tipo fijo porque el Euribor esta al 0.6%, y solo por ello. Si nos retrotraemos a 1999 los tipos de hipotecas a 15anyos e interes fijo rondarian el 8-9% e incluso mas.

El ejercicio que haceis es mentiroso.

A) si la comparativa la hacemos con un diferencial de 1,99 habría que pensar en un Euribor bajo, como está ahora. De ser más alto como a principios del histórico no cabría un diferencial de casi 2 puntos. O, lo que es lo mismo, hace 10 años , de existir, no ofrecería ese fijo de 3ypico ni muerta.

Lo que nos lleva a

B) comparar un valor fijo/variable(es decir, un tipo fijo que te ofrecen en una coyuntura determinada, tras estudiar el posible mercado a medio/largo) con un histórico es no solo erróneo, sino falaz.

C) Regla de oro: si realmente vas a pagar al banco menos, el banco no te lo ofrecería.

Hay personas que no se les cae la cara de vergüenza por mas que sus comentarios difundan ignorancia y mala fe interesada desde el principio al final.

Supongo que la mezquindad de sus propios intereses y la ruindad de buscar el mal de muchos, consuelo de tontos, es lo unico que les mueve a hacer el ridiculo de esta forma.

El año pasado , y el anterior, y aun el otro, aconsejaban "desinteresadamente" a la gente que comprasen viviendas para "invertir". La semana pasada el colegio de notarios hizo publico que segun las transacciones formalizadas por ellos, el precio de la vivienda en España bajo el año pasado un 16%

Un 16% sobre un piso valorado en 200 mil euros supone un ahorro de 32.000 euros en un solo año , por no haber comprado.

Sin tener en cuenta intereses hipotecarios y otros gastos financieros, con lo que el ahorro se acercaria a los 50 mil euros.

Y algunos iluminados vendepeines siguen pregonando que alquilar es tirar el dinero.

El otro dia apuñalaron a un desgraciado bancario que vendia preferentes..... gran inversion, como la de los pisitos.

Para poder comentar debes Acceder con tu cuenta