Artículo escrito por Juan villén, responsable de idealista hipotecas

Hace aproximadamente año y medio nos hacíamos eco de la diferencia que había en los precios de las hipotecas a tipo fijo entre España y Francia, lo cual suponía una barrera infranqueable para cualquiera que quisiera asegurar una cuota fija para toda la vida de su hipoteca

Pues bien, en este mes de enero hemos visto como una entidad, kutxabank, apostaba claramente por una hipoteca a tipo fijo con condiciones muy competitivas, llegando al 3,89% de tipo de interés (sujeto a vinculaciones). A primera vista cualquiera puede pensar que un 3,89%, teniendo en cuenta que el Euribor está actualmente al 0,54% es realmente un diferencial del 3,35%, una barbaridad comparado con las mejores ofertas actuales que están por debajo del 2%. Analizándolo detalladamente, veremos que no es así

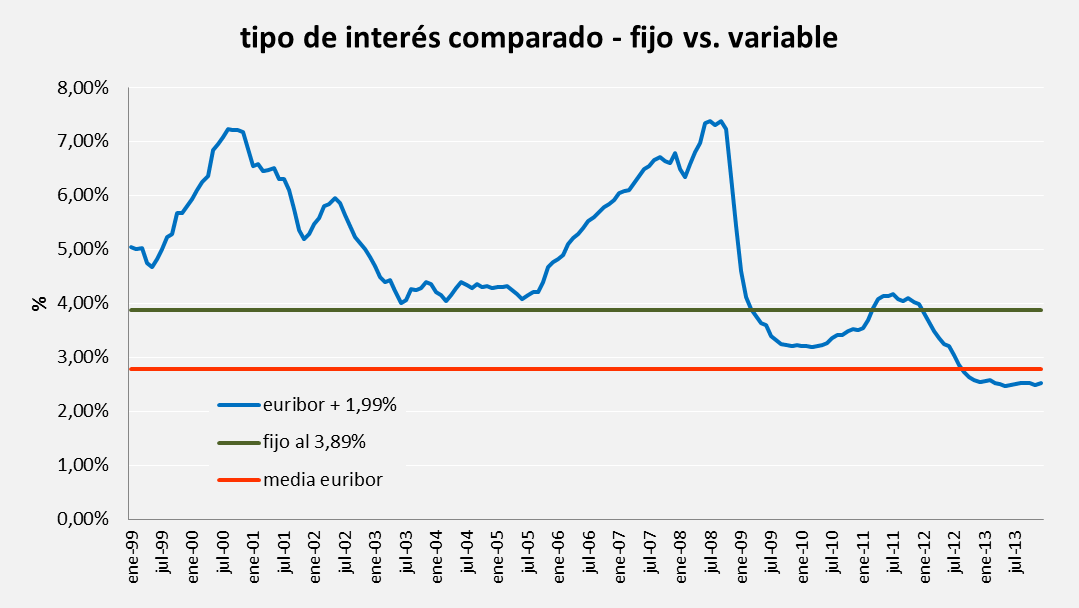

El euribor histórico medio está en el 2,79%

En el cuadro siguiente hemos realizado una simulación, desde que se constituyó el Euribor en enero de 1999 (un período de 15 años), del tipo de interés teórico que resultaría de aplicar un diferencial del 1,99%, frente al tipo fijo del 3,89%

Podemos ver cómo durante los primeros 10 años el tipo fijo sería siempre mejor que el variable, mientras que en los últimos 5 años la balanza se invertiría; adicionalmente, la diferencia entre ambos es muy superior cuando el Euribor sube, haciendo más caras las hipotecas a tipo variable

En el cuadro siguiente hemos sacado esa diferencia, llegando a un máximo (variable más caro) del 3,5% en septiembre de 2008, mientras que el mínimo (variable más barato) solamente llega al 1,4%

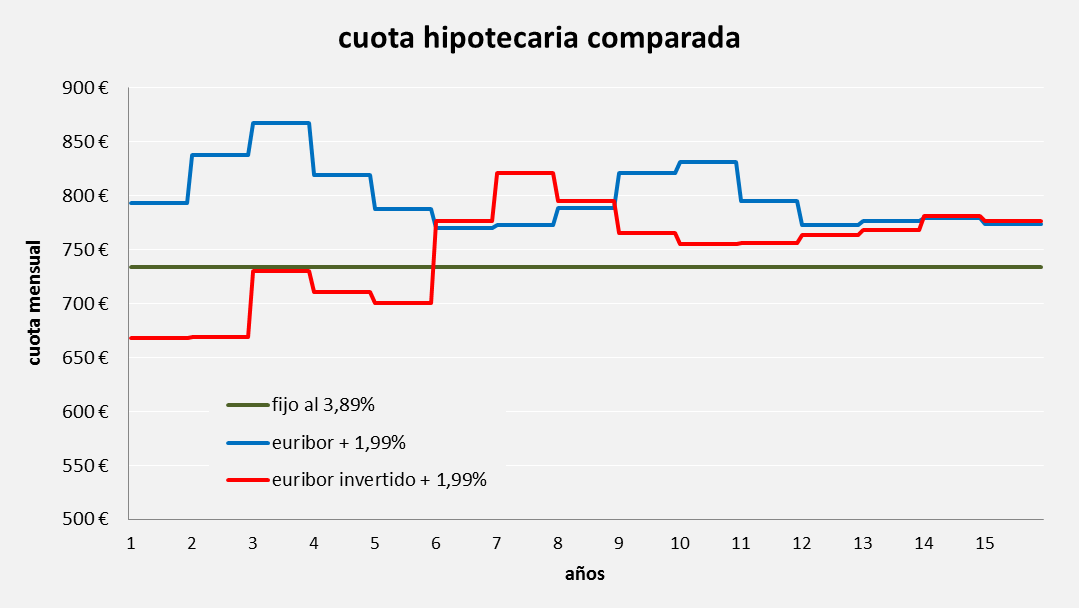

Ejemplo de una hipoteca de 100.000€ a 15 años

Por desgracia, los datos históricos solamente tienen 15 años, pero a nivel comparativo son suficientes. Hemos simulado la evolución de las cuotas de una hipoteca variable y otra fija, constituidas teóricamente ambas en enero de 1999 y con renovación mensual (obviamente sólo la hipoteca variable), y las representamos en el gráfico siguiente

Pero claro, el punto de partida de hoy es del euribor en mínimos, lo que significa que la comparativa no refleja una situación real para hoy, así que hemos simulado también una hipoteca a tipo variable, pero con el Euribor “invertido”, es decir, asumiendo que su evolución sería la inversa a la histórica, empezando en los niveles mínimos actuales y terminando en los de 1999

Curiosamente, las cuotas de la hipoteca variable con diferencial del 1,99% serían siempre superiores a la cuota fija, por el efecto del punto de partida más alto que hace que en los primeros años se amortice menos capital, y eso afecta a las cuotas en la parte final del préstamo

Sin embargo, con el ejemplo de Euribor invertido, las cuotas serían menores durante los primeros 5 años, para después pasar a ser superiores que la cuota a tipo fijo

Sumando los intereses totales teóricos, vemos que en ambos casos la hipoteca a tipo fijo supondría un menor pago de intereses que las hipotecas a tipo variable

El punto de equilibrio se encuentra en un diferencial del 1,70%, para el caso del Euribor invertido, que como hemos comentado nos parece más cercano a la realidad actual

Limitaciones de las hipotecas a tipo fijo

Más allá de esta comparativa histórica, la gran ventaja de las hipotecas a tipo fijo son la seguridad de la cuota a pagar, que garantiza la tranquilidad financiera a las familias, mientras que las hipotecas a tipo variable son el fiel reflejo de la indefensión ante las variaciones del Euribor, que los bancos trasladan a los consumidores (aunque aquellos tienen en su mano instrumentos de cobertura más eficientes que éstos)

Sin embargo, identificamos tres limitaciones relevantes en las hipotecas a tipo fijo:

- El plazo máximo es de 20 años, lo cual hace que la cuota mensual sea superior, hándicap importante sobre todo para gente joven con menos ingresos que toman la hipoteca como la única vía de acceder a una vivienda en propiedad, como alternativa al alquiler

- Para conseguir el tipo de interés simulado, se exigen varias vinculaciones, lo cual puede suponer una exclusión de facto de algunos solicitantes

- La comparativa está realizada con los diferenciales actuales; históricamente, el diferencial medio de las hipotecas de los últimos 10 años se encuentra en el 1,25%, y en este caso la hipoteca a tipo variable sí saldría vencedora en la comparativa (ojo, solamente en la invertida); un consumidor bien puede plantearse contratar una hipoteca variable hoy, con la esperanza de que cuando el Euribor suba, los diferenciales hayan bajado y pueda subrogarse o renegociar condiciones

En resumen, damos la bienvenida a esta iniciativa de kutxabank, es una opción que recomendamos se tenga en cuenta, y ojalá que otros bancos se animen y la competencia haga que los consumidores se beneficien de mejores condiciones y más alternativas para decidir, pudiendo contratar la hipoteca sabiendo que siempre pagarán lo mismo

En idealista.com/hipotecas te ofrecemos este servicio de asesoramiento hipotecario para que consigas la mejor hipoteca. ¡Pregúntanos sin compromiso!

Temas relacionados:

42 Comentarios:

Tienes razon en España en los ochenta las hipotecas estaban al 18% y los alquileres subian un 15% y la vivienda un 12%.

Que algo sea verdad no quiere decir que sea veraz

El dia que los tipos se pongan así...los caseros nos forramos!!!!!!!!!!!!!

No quiero ni pensar lo que se le pasa a alguien por la cabeza cuando compró por 400.000 pensando vender por 600.000 y ahora se da cuenta de que no va a poder vender ni por 200.000..... y eso si consigue vender.?

Cuando solo se venda una vivienda al mes, y coincida con que lo vendido sea un palacete en la castellana, volveremos a ver precios como los del 2007 figurando en estadisticas trola como hace poco

Un avión sin combustible puede pillar una corriente térmica y levantar un poco el morro, pero al final va a darse igual morrazo: pues no tiene combustible.

Siempre he dicho, que si en el resto de Europa la gran mayoria de la gente alquila, aun teniendo mejores sueldos que nosotros por algo sera.

No creo que toda Europa esta chalada, y los unicos "listos" seamos los spanish ... ???

Si compraste demasiado caro igual no hiciste muy buen negocio y dudo mucho que nadie te vaya a costear el error.

Si no es asi y compraste a buen precio ¿ A que viene el llamar vividores a los demas? ...Aqui se quejan muchos que compraron a 100 lo que quieren vender a 300.

Los precios de las casas subiran..... cuando se puedan pagar con papeletas del paro.

¿Porque esas prisas en vender y no se los quedan ellos?....Cada vez tengo mas claro que la compra de vivienda es hoy la peor inversion para mucho

Si los bancos se atreven a hacer un fijo al 3,89 es porque preveen un entorno de intereses bajos en las hipotecas variables, y un Euribor muy bajo en el futuro a largo plazo, de lo contrario perderían dinero.

Luego si te diesen una hipoteca de 100.000 euros a 25 años para un piso de 130.000 estaríamos pagando al mes poco mas de 500 euros, pero ojo, ----------------------------------fijos----------------------------- durante toda la vida del crédito.

Ventajas:

1- los 500 euros están por debajo de lo que ya hoy se pagaría por la vivienda, y con el tiempo seguro que el importe al ser fijo iría perdiendo valor con respecto a la renta.

2--de acuerdo tienes que pagar cada mes, jeje, y de alquiler que pasa que no pagas nada?? jeje, no solo que pagas seguramente mas, si no que cada 3 años te pueden subir el alquiler.

3- hay que pagar efectivamente tu cuota religiosamente ok, pero amigos eso tiene un final, al cabo de los años, ----------------dejas de pagar---------------- el piso es tuyo, y no tienes que rendir cuentas a nadie, te has hecho con un patrimonio, que si no lo quieres vender, te puede servir para vivir en el hasta el día que te mueras, ------------------------------sin que nadie te pueda echar jamás de el----------------------------------------------

4- Si los precios siguen como hoy, si lo vendes obviamente recuperas tu dinero, y santas pascuas, pero amigo, y si le da por subir?? por poco que suba ya estás ganando dinero, ya que los intereses pagados se pueden compensar con el alquiler que no pagas.

Es mi opinión, el alquiler, mientras bajan de precio los pisos, muy bien, te puede compensar, pero cuando dejan de bajar, o bajan poco, y si puedes comprar una vivienda por 120-150.000 euros, que las hay y muy buenas de 3 dormitorios y buen estado, no hay color, alquilar tirar el dinero en estas circunstancias.

Hola a todos,yo me compre un piso en 2012 y la verdad que no hago cuentas si voy a ganar o perder en el precio de la vivienda pero le he comprado con 146000 euros y mi vecino que se compro su vivienda en el periodo de las hipotecas de 130% porque se necesitaba muebles,coche,vacaciones para descansar etc. con 250000euros; pues claro que la culpa directa no la tiene porque asi eran los tiempos y ahora por dezgracia debe mas al banco de lo que vale el piso ;pero yo me hago la cuenta asi: por empezar pago 380 de hipoteca ( HE PRESTADO SOLO EL 80% Y HE AFRONTADO LOS GASTOS DE NOATARIO...) y he vivido 6 años pagando 650 Euro de alquiler y multiplicando sale un buen interes y si hubiera seguido de alquiler , porque debajo de un puente nadie quiere vivir,no quiero multiplicar;es verdad que al final de los años pagas muchos intereses al banco pero el alquiler pagas 100% interes; ahora bien si se trata de una pareja joven que no lo sabe bien que se quieren o no ....y se quieren solo cuando hay dinero en la cuenta pues eso es peor que lo que hacen los bancos; luego las mudanzas que los tienes que afrontar a lo largo de los años??? y es verdad que hay inquilinos que no cuida el piso pero propietarios que nunca les parece el momento para que arregle algo?????? y puedo seguir...( disculparme la gramatica pero no soy española y lleva solo 8 años AQUI). Mi primera letra ha sido de 434 euro y ha ido bajando y lo se que subira pero mientras aprovecho ....de una letra pequeña; y pago con mas animo la letra que el alquiler.

Hola a todos,yo me compre un piso en 2012 y la verdad que no hago cuentas si voy a ganar o perder en el precio de la vivienda pero le he comprado con 146000 euros y mi vecino que se compro su vivienda en el periodo de las hipotecas de 130% porque se necesitaba muebles,coche,vacaciones para descansar etc. con 250000euros; pues claro que la culpa directa no la tiene porque asi eran los tiempos y ahora por dezgracia debe mas al banco de lo que vale el piso ;pero yo me hago la cuenta asi: por empezar pago 380 de hipoteca ( HE PRESTADO SOLO EL 80% Y HE AFRONTADO LOS GASTOS DE NOtario...) y he vivido 6 años pagando 650 Euro de alquiler y multiplicando sale un buen interes y si hubiera seguido de alquiler , porque debajo de un puente nadie quiere vivir,no quiero multiplicar;es verdad que al final de los años pagas muchos intereses al banco pero el alquiler pagas 100% interes; ahora bien si se trata de una pareja joven que no lo sabe bien que se quieren o no ....y se quieren solo cuando hay dinero en la cuenta pues eso es peor que lo que hacen los bancos; luego las mudanzas que los tienes que afrontar a lo largo de los años??? y es verdad que hay inquilinos que no cuida el piso pero propietarios que nunca les parece el momento para que arregle algo?????? y puedo seguir...( disculparme la gramatica pero no soy española y lleva solo 8 años AQUI). Mi primera letra ha sido de 434 euro y ha ido bajando y lo se que subira pero mientras aprovecho ....de una letra pequeña; y pago con mas animo la letra que el alquiler.

Como apuntan todas las personas que no tienen un interés particular en que se vendan viviendas

La mejor postura ahora mismo es esperar sin comprar, sobre todo en las zonas en las que los precios están aún por encima de los de 1995/96.

Y por supuesto, si realmente quieres vender tu casa, que sea la que tenga el m2 más barato de toda la ciudad. Si no es perder el tiempo y pasados unos meses darte cuenta de que no solo no has vendido tu casa sino que igual ahora vale un 10% menos, y la competencia bajando precios

Como dato interesante, "cada mes o año que pasa" una casa de:

100.000€ vale 10.000 € menos al año = 833 al mes

200.000€ vale 20.000 menos al año = 1666 al mes

300.000€ vale 30.000 menos al año = 2500 al mes

¿Véis cómo resulta más interesante alquilar que comprar? Suponiendo que el alquiler sea (tirando por lo alto) de 1000 € al mes, cada mes que pasa estarás ahorrando entre 666 y 1500 €...... y de impuestos y gastos ni hablo

¡¡¡30.000 € al año de ahorro por no comprar!!! ...Y asi todo te acabas librando de varios años de hipoteca..

Visto esto hay que ser un poco tonto, para comprar un piso a día de hoy

MañAna los vendedores serán más razonables. Cada año son un -10% más razonables, así que merece la pena esperar.

450.000 y pico deshaucios

Y en los próximos meses se van a producir otros 250.000

La mayoría de pobres gentes que se compraron una vivienda "para no tirar el dinero en alquileres"

Eso decian ,pues a la sociedad analfabeta los bancos con esa frase les engañaron

Y pensaron que de esa forma se obligaban a ahorrar y todavía hay quien los señala como culpables de haber vivido por encima de sus posibilidades....¡¡¡¡

(Y AHORA TIRAN SU VIDA COMO ESCLAVOS ENDEUDADOS PARA SIEMPRE)

Ahora mismo vivo de alquiler ahorrando todo lo posible para que dentro de unos años mi curva ascendente de ahorros y la descendente de precios de pisos lleguen a cruzarse

Momento en el cual me compraré un piso barato a "tocateja"

Ahorrandome la hipoteca , y na más que salga del notario me echaré una meadita en la puerta del banco más cercano.

Pero quien tiene dudas ?

Los propietarios estan escabechaos .pobrecicos en su ruina eterna

En esta España que ha quedado y ya se saben sin salvacion alguna

Mientras el que alquila:

Se cambia de barrio y vecindario al gusto

No tiene ningun soga al cuello de hipoteca

Vive en pisos nuevos y modernos

Y de ti ni se acuerda, cosa que si suelen hacer los hipotecaos de los alquilaos

O acaso no oyes envidiando por la calle...¡¡ Claro ... como tú no tienes una hipotecaaa ¡¡¡¡

- Ahorro por alquilar en Espana -

(Eso que la chochona visillera a 2 velas esta, no os esta contando)

Y Hay que tener en cuenta todo lo que te ahorra de alquiler:

El IVA del 10% en nueva promociones.

El futuro incremento del ITP.

El crecimiento de tasas como agua y basuras.

El IBI que aumenta cada vez más

Seguros.

Tasas de notarios y registradores.

Comunidad y derramas.

Reparaciones.

Hay muchos gastos, unos puntuales y otros periodicos.

Reforma

Etc ..más todavia

Con razon dicen que van a subir, "pero ellos ni los quitan de intentar venderlos"....será que les quieren pasar el muerto a otro

Para poder comentar debes Acceder con tu cuenta