La banca se encuentra actualmente en la dicotomía de apostar por la rentabilidad en las hipotecas o por vender más préstamos. En las últimas semanas se ha puesto sobre la mesa la posibilidad de subir el precio de las hipotecas, con el objetivo de ganar en rentabilidad. Y ya ha habido algún banco que ha endurecido las condiciones para acceder a un préstamo. Sin embargo, el efecto de esta medida puede ser negativo ya que no venderán tantas hipotecas y, por consiguiente, obtendrán menos ingresos.

Desde principios del año pasado los bancos iniciaron un nuevo ciclo de hipotecas baratas con el objetivo de captar el mayor número de préstamos y, así, aumentar de alguna manera los ingresos procedentes de los intereses. Y es que la banca se encuentra en un momento en que el saldo vivo hipotecario está en niveles muy bajos, con lo que los intereses cobrados también están muy bajos. ¿Y por qué se encuentra en esta situación? Porque actualmente se cancelan más hipotecas que las que se constituyen.

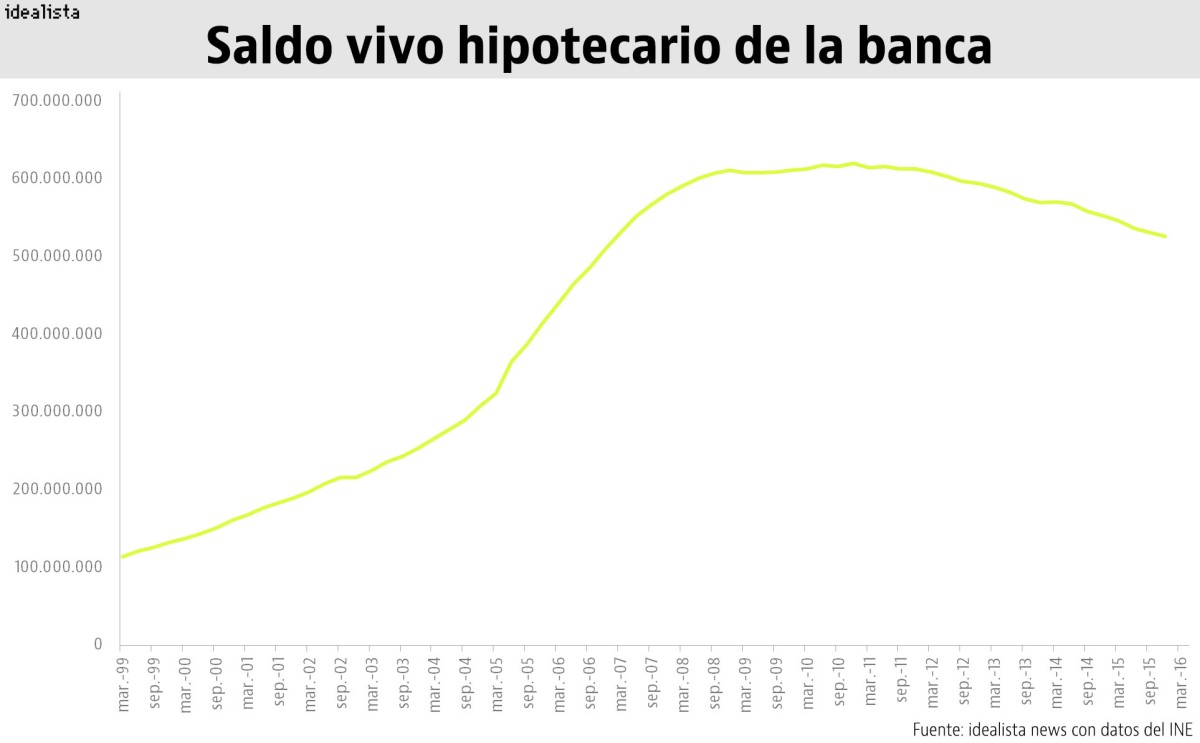

En concreto, el saldo de hipotecas en los balances de las entidades financieras a cierre de diciembre del año pasado (último dato disponible) era de 526.105 millones, el nivel más bajo desde diciembre de 2006, según datos del Banco de España. El saldo máximo se registró en diciembre de 2010, con 620.433 millones de euros. Dicho de otro modo, la banca ha perdido cerca de 100.000 millones de saldos a los que cobrar intereses. Y la tendencia parece seguir siendo bajista.

Por eso, los bancos iniciaron una guerra por ver quién sacaba al mercado la hipoteca más barata y llevarse de calle a los clientes. Como bien recuerda Juan Villén, responsable de idealista/hipotecas, primaba la entrada de volumen de capital de hipotecas nuevas frente a la rentabilidad. De hecho, en los últimos meses el capital prestado ha ido en aumento mes a mes. El pasado mes de febrero cerró con un volumen de 2.699 millones de euros, una cifra que no se veía desde hace justo cuatro años.

Sin embargo, esta estrategia podría tener los días contados. La banca está reflexionando sobre la posibilidad de subir los diferenciales de las hipotecas para ganar rentabilidad. Y esta tesis cobra fuerza después de conocerse que la nueva circular sobre provisiones (que tiene que salir a la luz en breve) establece una penalización (consistente en subir provisiones) a las entidades que den créditos por debajo del precio de coste, es decir, a pérdidas.

Así es que ante la caída de la rentabilidad y ante las dudas de si el banco tendrá que pagar al hipotecado por los tipos negativos, el sector bancario se plantea subir los diferenciales de las hipotecas o, como mínimo, no bajarlos más. “Las hipotecas baratas pueden haber tocado fondo. No hay ofertas de bancos que mejoren los precios de hace unos meses”, señala Villén.

Sin ir más lejos, Banco Santander ha tomado la iniciativa de endurecer su hipoteca. Obliga a un tipo fijo los dos primeros años del 1,75%, para después ofrecer un diferencial del 0,99% sobre el euribor. Este banco es conocido, entre otras cosas, por adelantarse al mercado. Fue el primero en abaratar su hipoteca. Y ahora ha dado un paso al frente hacia una mayor rentabilidad. ¿Le seguirá el resto de bancos? por lo pronto, Banco Popular ha encarecido de media un 21% todos sus préstamos, según un informe de Goldman Sachs publicado en el diario El Confidencial.

Guerra de diferenciales: por qué la banca necesita conceder hipotecas

Desde comienzos de año los bancos se han enzarzado en una guerra por tener la hipoteca más barata del mercado. Tanto es así, que algunas entidades ya ofrecen un diferencial del 1%, algo que no ocurría desde el 2011. Estas políticas responden a una necesidad de la banca por volver a aumentar los ingresos por los intereses de las hipotecas. En la actualidad, el saldo hipotecario está cayendo y seguirá haciéndolo en los próximos meses a no ser que los bancos pisen el acelerador en la conce

Hipotecas de bancos: repunta la concesión por encima del 80% del valor de tasación

El número de hipotecas concedidas por más del 80% del valor de tasación crece de nuevo durante el primer trimestre del año. Se sitúa ya en el 12% del total, un 2% más que hace unos meses. Aunque no igual para todos, ya que las condiciones de financiación más flexibles quedan reservadas a los clientes más solventes

¿Hipotecas más caras? La banca estudia encarecer los préstamos para comprar una casa

Las hipotecas baratas podrían tener los días contados. La banca española estudia subir los diferenciales de los préstamos hipotecarios ante la caída de la rentabilidad y la reducción de los márgenes. Mucha culpa de ello la tiene la fuerte competencia del sector por ofrecer la hipoteca más barata y la presión de los tipos negativos.

12 Comentarios:

Yo diría que si la banca va a optar ya por encarecer las hipotecas es porque considera que la captación de volumen ha tocado techo y solo les queda aumentar la rentabilidad de lo poco que vaya quedando.

jajajaja,,,cada día que leo a este pavo me parto de risa ,,,jajaja que cachondo es ,

que no puedes vender ,,te lo comes con patatas

Señores comentaristas (salvo raras excepciones), ¡a vosotros que más os da que se encarezcan o no las hipotecas! siempre habéis dicho que vivís de alquiler y que eso es lo que hace la gente inteligente.

Total, es como si digo que a mi me preocupa que se haya elevado el consumo del último ferrari..... pues opino sobre el elevado consumo, sus consecuencias, como afecta al medio ambiente y bla bla bla, pero no voy a comprarme uno en mi vida, no porque no quiera..... sino por que no puedo.

Ale, buscar trabajo!!

que parece que hacen falta medio millón de camareros para la temporada.

esta demasiado claro

en 2 trimestre 2017 ,viene recesion , antes de fablar compruebenlo, y atentos

el sombrero de copa es el precio,

no hay mas en el sahara estan regalados y en fernando poo

aqui mas de 60.ooo eurakos es de idiotas

bien decido, si senior!!!

no hace falta ser catedratico para saber que si las hipotecas se encarecen, se venderan menos "hipotecas". lo llaman ley de oferta y demanda. y si se venden menos "hipotecas", menos vivienda se vendera. de cajon (o para que se mantenga el nivel de ventas, tendra que bajar los precios de los pisos, mas aun todavia). lo cual, entra dentro de la logica.

chancle no te lies amigo, las cosas son más fáciles.

¿quieres comprar vivienda? si o no

¿si quieres comprarla prefieres pagarla al contado o prefieres comprarla con un crédito hipotecario? (en el caso de que tengas la opción de elegir y no la obligación de pedir un crédito y esperar a que te lo concedan)

y ahora DESPUËS DE TODO LO ANTERIOR Y NUNCA ANTES ... ¿están las hipotecas caras o barajas en este momento en que estoy vivo y quiero comprarme una casa con un crédito? caras pues que pena, baratas pues que suerte.

lo que no tiene sentido es comprar una casa y pedir un crédito hipotecario porque el crédito hoy es barato, hoy puedes tener 90 años y estar en un hospital. o tener 6 años y estar en preescolar, o tener vivienda en propiedad y no querer cambiar. etc etc o como roge, vivir de alquiler toda la vida.

Para poder comentar debes Acceder con tu cuenta