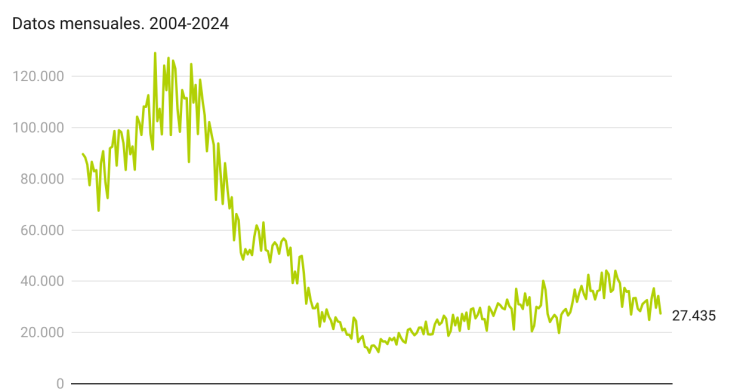

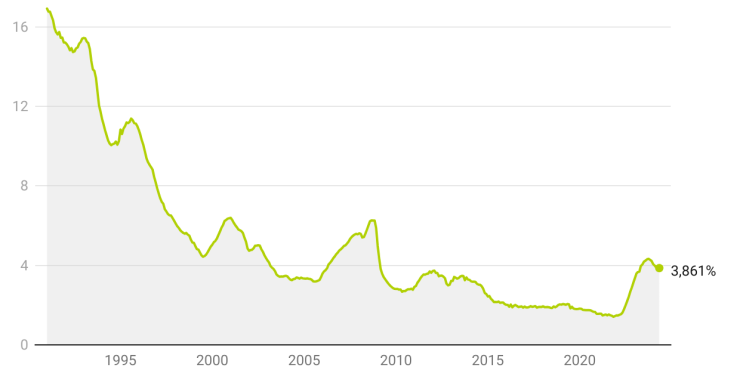

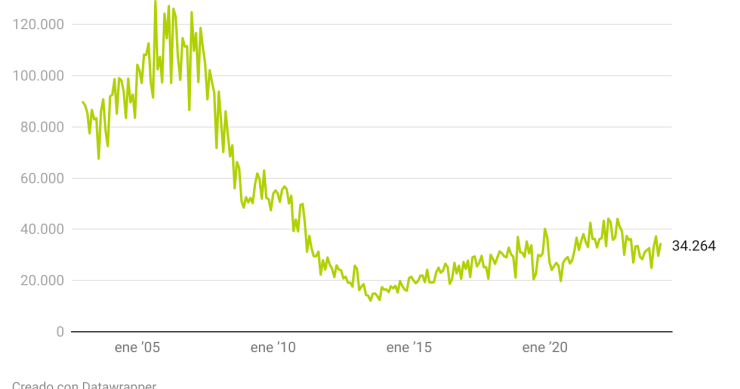

El tipo de interés de las nuevas hipotecas cae en junio a mínimos de 14 meses

El tipo de interés medio al que las entidades españolas concedieron créditos hipotecarios en el mes de junio se situó en el 3,71%, lo que supone su nivel más bajo desde abril de 2023, cuando se situó en el 3,683%, según los datos del Banco de España que ha recopilado la Asociación Hipotecaria Españo