La economía global ha dejado atrás lo peor de la crisis. Hoy nos encontramos con crecimiento económico, caídas de los niveles de desempleo, aumentos de inversiones, compraventas y fusiones empresariales…

Sin embargo, el mundo sigue enfrentándose a varios retos que influirán en el futuro a corto y medio plazo. Los próximos pasos que Estados Unidos en materia monetaria, su impacto en los mercados emergentes, las decisiones que tomen Europa y China o la evolución de las materias primas son algunos de los frentes abiertos que señala Caixabank Research. Resumimos con ayuda de gráficos en qué consiste cada uno de ellos y qué previsión maneja el servicio de estudios de la entidad:

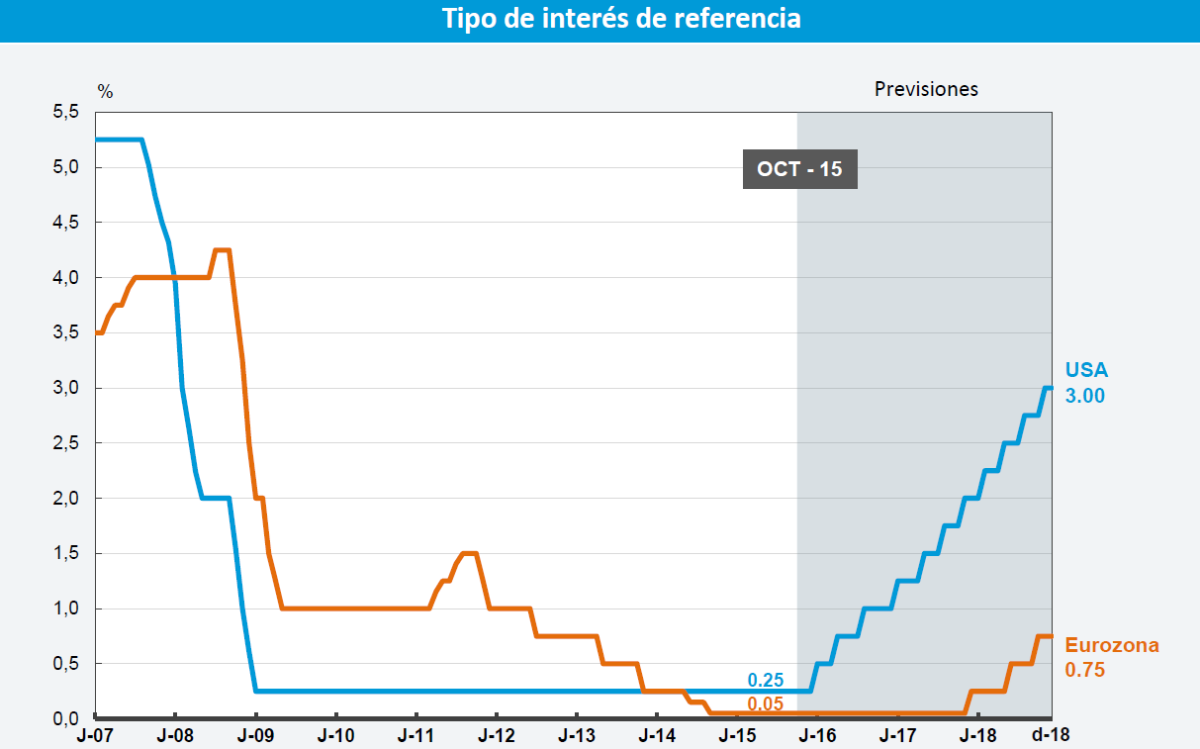

1. La velocidad con la que la Fed suba tipos. El consenso de mercado da por hecho que la máxima autoridad monetaria estadounidense (la Reserva Federal o Fed) anunciará en diciembre la primera subida de los tipos de interés en nueve años. Como ya ha adelantado el organismo y dejan entrever los datos económicos (la economía creció en el tercer trimestre un 2,1%), la primera potencia mundial está preparada para vivir un repunte oficial del precio del dinero, que desde 2008 se sitúa entre el 0% y el 0,25%.

Ahora bien, para Caixabank, la gran incógnita es el ritmo al que el organismo presidido por Janet Yellen suba los tipos de interés. “Entendemos que la fase de recuperación es suficientemente sólida como para que cambie la política monetaria, pero la duda no es que suba tipos, sino la velocidad a la que lo haga. El consenso espera alzas graduales, por lo que será muy importante que la Fed lance el mensaje correcto”, asegura Oriol Aspachs Bracons, director de macroeconomía de Caixabank Research.

La entidad estima que habrá subidas escalonadas y que los tipos estarán en el 3% a finales de 2018, mientras que el banco de inversión estadounidense Goldman Sachs cree que solo en 2016 la Fed comunicará cuatro repuntes.

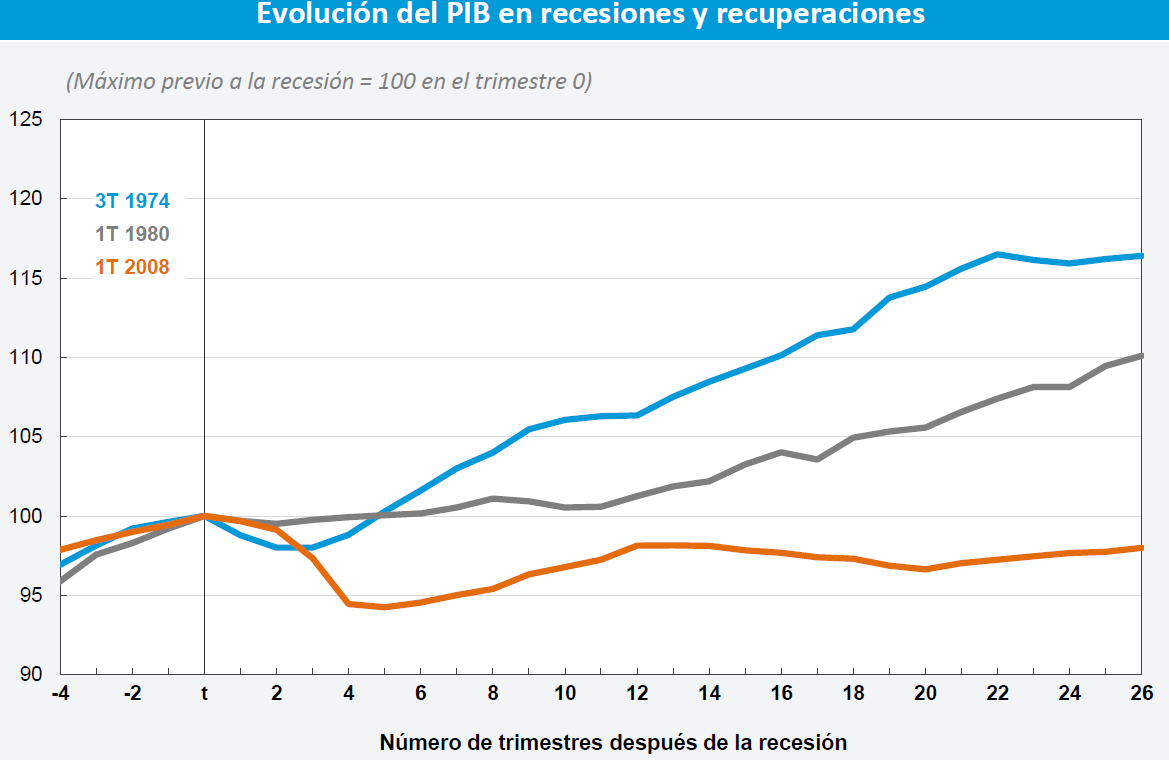

2. La eurozona se recupera muy lentamente. Para el servicio de estudios de la entidad, el conjunto de países de la moneda común se está recuperando de forma más lenta de lo esperado. En las dos recesiones anteriores (1974 y 1980), al menos, la economía de la región logró recuperarse en apenas cinco trimestres (esto es, quince meses), mientras que en la actualidad seguimos por debajo de los niveles precrisis.

Las últimas previsiones de la Comisión Europea apuntan a que la eurozona cerrará el año con un crecimiento del 1,6%, cifra que se elevará hasta el 1,7% en el caso de Alemania y hasta el 3,1% en el de España, pero que mermará hasta el 1,1% en el de Francia y al 0,9% en el de Italia. El año que viene sucederá lo mismo: España y Alemania serán los grandes que más crezcan, mientras que nuestros vecinos lo harán por debajo de la media comunitaria.

“De los grandes países de la eurozona, tan solo Alemania ha logrado ganar competitividad en la última década y lo ha hecho a un ritmo reducido (un 2% aproximadamente). Mientras España, Francia e Italia han perdido entre un 5% y un 10% de competitividad, en China, Emiratos Árabes, Filipinas o Indonesia la cifra ha crecido entre un 15% y un 32%”, recuerda Aspachs. Habrá que esperar, por tanto, a ver si finalmente el Banco Central Europeo (BCE) amplía de forma inminente el programa de estímulos (el bautizado QE) para estimular el crecimiento y elevar la inflación.

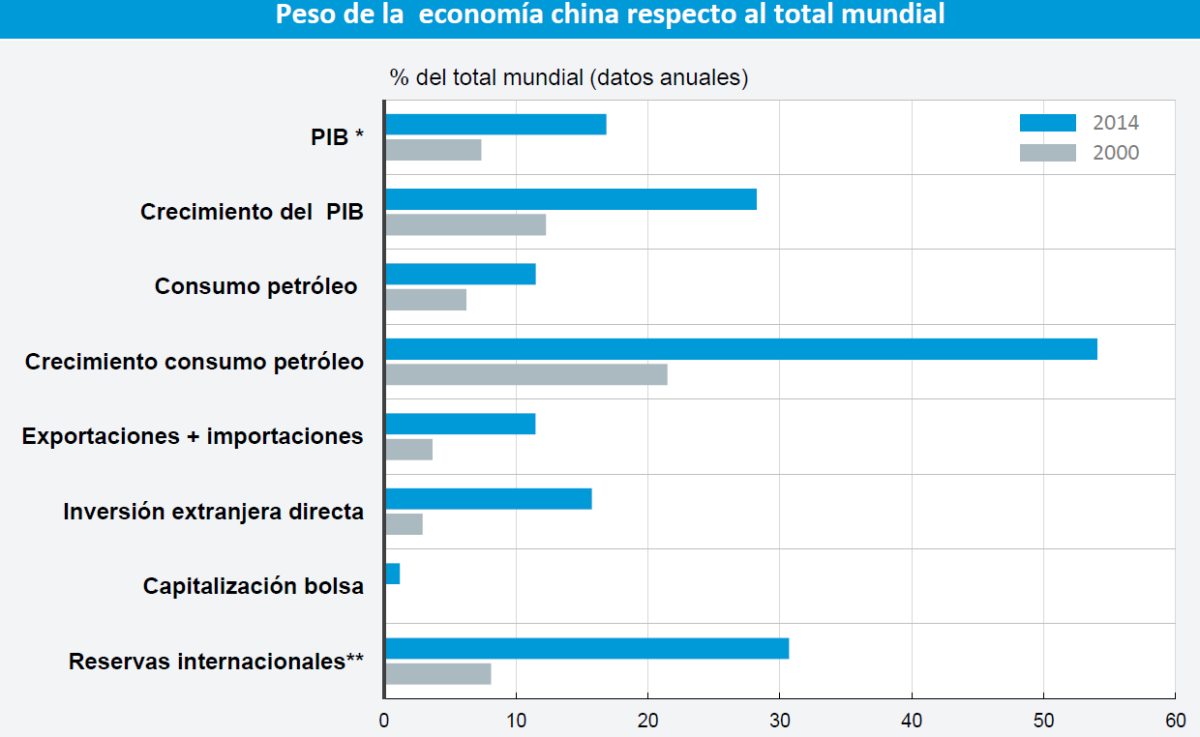

3. La incertidumbre sobre el cambio de modelo de China. China ha sido protagonista de algunos de los momentos de máxima tensión financiera del año. Los temores sobre la ralentización de su economía (que supone más de la mitad del crecimiento mundial) y las dudas sobre si será capaz de cambiar de modelo de forma ordenada.

“Habrá que ver si lo consigue. Es cierto que tiene un gran margen de maniobra (por ejemplo, puede bajar más los tipos de interés, acometer reformas estructurales y fiscales…) y que las autoridades han sabido manejar la situación hasta ahora, pero hay riesgos: el endeudamiento público y privado del país es muy elevado y está muy extendido el 'shadow banking' (cada vez se conceden más préstamos fuera del sector bancario regulado)”, alerta el experto.

Debemos recordar que China es la segunda potencia del planeta y que todo lo que le suceda al país, para bien o para mal, tendrá un impacto en el resto del mundo. Como muestra, basta repasar su peso en variables como el PIB global, el consumo de petróleo o la inversión extranjera directa:

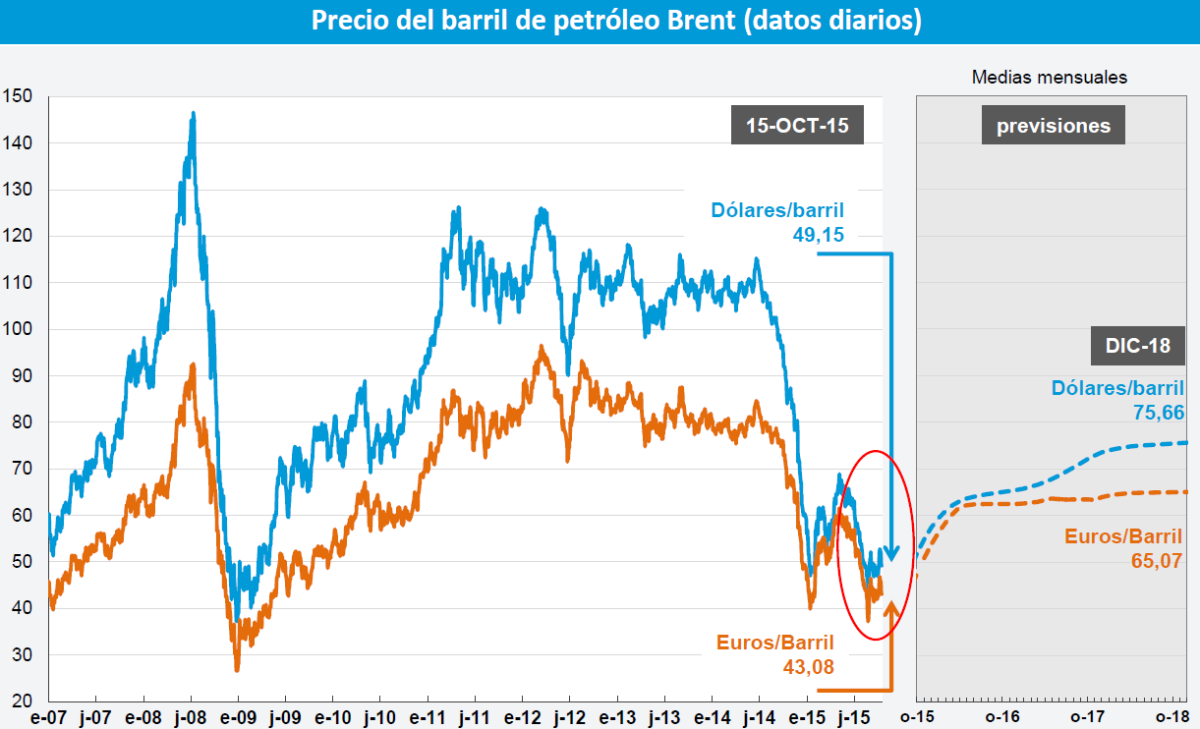

4. La evolución del precio del petróleo. El precio del barril (tanto el estadounidense Texas como el europeo Brent) se mantiene por debajo de los 50 dólares, lo que significa que se mueve en mínimos desde 2009 y un 60% por debajo de los máximos del año pasado. Aun así, a corto se esperan más caídas, mientras que a medio plazo se esperan repuntes que lleven al barril a un nivel sostenible para los países productores.

“La verdadera incógnita es cómo se comportará el petróleo a largo plazo. Lo que sí está claro es que el precio vendrá determinado por la curva de costes; es decir, por la mayor o menor capacidad que tengan los países para rentabilizar la producción a un precio más bajo”, explica Caixabank.

Las previsiones de la entidad apuntan a que a cierre de 2018 el barril Brent se moverá en torno a 75 dólares, esto es, un 40% por encima del nivel actual (ahora ronda los 43 dólares) y que se convierte en el nivel en el que, según la OPEP, el petróleo ya no es un problema para los productores. La Agencia Internacional de la Energía, por su parte, calcula que el barril no volverá a los 80 dólares hasta el año 2020.

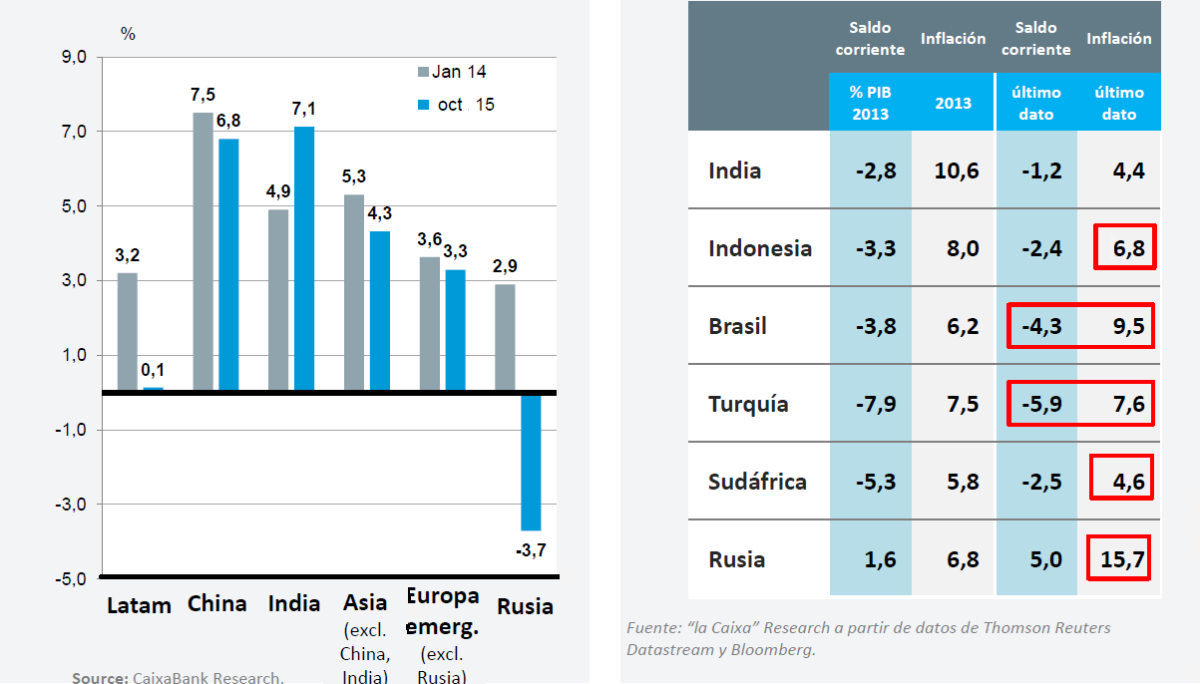

5. Los vaivenes de los mercados emergentes. Tanto las decisiones monetarias de EEUU como los cambios que se produzcan en las materias primas van a afectar a las economías emergentes, que están mostrando un comportamiento muy heterogéneo en los últimos meses.

“México, por ejemplo, está en plena fase de desaceleración, igual que China, mientras que Rusia y Brasil están en recesión y otros países como India están en un ciclo económico expansivo. Vemos a unos países mejor que a otros (México e India sí han hecho grandes reformas, al contrario que Brasil), por lo que el endurecimiento de las condiciones de financiación que se producirá tras la subida de tipos en EEUU y los cambios que se produzcan en los precios de las materias primas no afectarán por igual a todos los países. Ahora bien, lo que sí está claro es que los países desarrollados han tomado el relevo del crecimiento, algo que no ha sucedido en los años previos”, insiste la entidad.

El reto de España: crecer de forma sostenida

Caixabank no duda en resaltar la rapidez con la que la economía se está recuperando, la fortaleza de su avance y los buenos frutos que están dando algunas de las reformas estructurales que ha llevado a cabo el Gobierno. Sin embargo, también recuerda que el último tirón ha venido de la mano de factores externos y extraordinarios: el petróleo barato (nos ha supuesto un ahorro del 1,6% del PIB), la depreciación del euro frente al dólar (ha impulsado las exportaciones), el programa de estímulos que activó en marzo el BCE (ha mejorado las condiciones de financiación del Estado, las empresas y las familias) o la entrada de capital extranjero.

“El PIB está subiendo más de lo esperado pero gracias a apoyos pasajeros. Vemos que ya no se está reduciendo el déficit estructural (es decir, el que tendría España sin tener en cuenta el ciclo económico en el que nos encontramos) y que necesitamos un modelo de crecimiento sostenido”, alerta Aspachs.

Por eso, sostiene Caixabank Research, “a corto y largo plazo necesitamos mantener la confianza del inversor internacional, expandir el empleo, contener el coste laboral unitario para ganar competitividad, trabajar en el reequilibrio fiscal y externo y garantizar la estabilidad financiera”.

Éstas son las catapultas que va a utilizar España para crecer al 3% este año

Los organismos nacionales e internacionales calculan que la economía cerrará 2015 con un crecimiento cercano al 3% y marcará el ritmo de la recuperación europea. Pero, ¿en qué basan sus cálculos? Todos argumentan factores como el tirón del turismo, la reactivación del crédito, la mayor renta disponible en los hogares, la creación de empleo, el precio bajo del petróleo y la debilidad del euro. “Ahora, por fin, tenemos el viento a favor”, aseguran.

A los bancos centrales les invade la cautela: el mercado no espera subidas de tipos hasta 2016

Ayer se conocieron las actas de las últimas reuniones de algunos de los principales bancos centrales del planeta: la Fed, el BCE y el Banco de Inglaterra. Todos han optado por esperar a tener más datos para evaluar mejor el impacto de la ralentización de las economías emergentes antes de tomar decisiones. Los analistas aplazan cualquier subida de tipos hasta bien entrado 2016.

España, en la parte alta de los países con mayor recaudación fiscal de la OCDE (sobre PIB)

Un nuevo informe revela grandes diferencias en la recaudación fiscal como porcentaje del PIB entre los países miembros de la Organización para la Cooperación y el Desarrollo Económicos (OCDE) en 2023. Francia, Dinamarca e Italia se sitúan en lo más alto del ranking, con registros que superan el 40%. Estos ingresos provienen principalmente de impuestos sobre la renta, beneficios y ganancias de capital, así como de contribuciones a la seguridad social y gravámenes sobre bienes y servicios

Junts rompe con el Gobierno: bloqueará las leyes en trámite y no apoyará los Presupuestos de 2026

La portavoz de Junts en el Congreso, Míriam Nogueras, ha formalizado la ruptura con el Gobierno que el partido independista catalán anunció la pasada semana anunciando enmiendas a la totalidad de todas las leyes que presente el Ejecutivo, su voto en contra en las que ya están en tramitación y su negativa a apoyar unos hipotéticos Presupuestos para 2026. "La legislatura de Pedro Sánchez queda bloqueada", ha sentenciado Nogueras. Pese a todo, Junts quiere "cobrarse" los acuerdos que han alc

Nadia Calviño, en su primer libro: "Me convertí para una parte del Gobierno en el enemigo a batir"

La presidenta del Banco Europeo de Inversiones (BEI), Nadia Calviño, ha publicado 'Dos mil días en el Gobierno', su primer libro en el que relata su experiencia durante cinco años y medio como vicepresidenta y ministra de Economía. Uno de los momentos más destacados del libro afirma que con la llegada de Podemos al Gobierno de coalición "me convertí para una parte del Gobierno en el enemigo a batir". Y destaca una conversación con Pablo Iglesias con ocasión del primer paquete de medidas

Esta es la fecha del próximo apagón en España, según la IA

El apagón eléctrico que afectó a España, Portugal y Francia a finales de abril de 2025, junto con las advertencias lanzadas desde Red Eléctrica tras este incidente, han elevado la preocupación y las dudas sobre si es probable que se produzca un nuevo apagón y, si es así, cuándo podría ocurrir.

Instituto Juan de Mariana: "Cuanto más se eleva el SMI, menos crecen los salarios del resto de trabajadores"

El Instituto Juan de Mariana critica la subida del Salario Mínimo Interprofesional de los últimos años, mientras el Gobierno prepara el nuevo incremento de cara a 2026. Según el centro de estudios, las subidas consecutivas están equiparando el SMI al sueldo más frecuente en España, con una diferencia de apenas un 3%, frente a la brecha del 40% que existía antes de que Pedro Sánchez llegara al poder. El 'think tank' denuncia que las clases medias y trabajadoras están estacandas "en un c

Para poder comentar debes Acceder con tu cuenta