El lastre de la filial de activos de suelo y promociones de inmobiliaria colonial va in crescendo. De las pérdidas de 1.129 millones de euros con las que colonial terminó 2012, 419 millones procedieron de asentia. El quebranto del negocio de suelo no termina ahí, dado que asentia volvió a entrar en causa de disolución a cierre del año. Así, los bancos acreedores, obligados a mantener equilibrado el balance de la compañía, tendrán que reequilibrar de nuevo los fondos propios de la filial como ya ocurrió en el segundo semestre de 2012. Esta vez el importe para recapitalizarla asciende a 171 millones

Nuevo roto de la filial tóxica de inmobiliaria colonial. Asentia, la sociedad en la que colonial aisló los activos de su negocio de suelo y promociones, volvió a caer en causa de disolución a cierre de 2012, según consta en la información remitida por la inmobiliaria a la comisión nacional del mercado de valores (cnmv). “Como consecuencia de las pérdidas incurridas por asentia project durante el segundo semestre de este ejercicio, dicha sociedad se encuentra incursa en causa de disolución”, señala la cotizada en su escrito

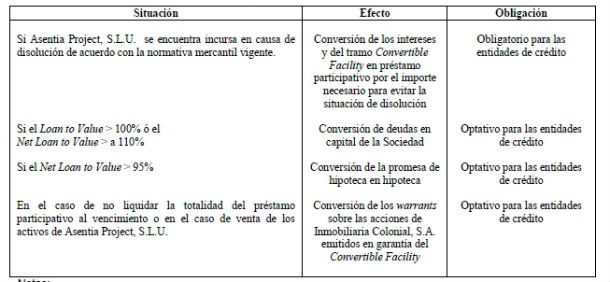

En términos contables, una compañía entra en causa de disolución cuando su patrimonio neto se sitúa por debajo de la mitad de su capital social. En otra palabras, cuando la diferencia entre el valor de los activos y las deudas de una empresa es inferior a la mitad del dinero aportado por sus socios. Si esto ocurre, la compañía debe en principio disolverse, tal y como recoge el artículo 363 de la ley de sociedades de capital, o buscar alternativas para equilibrar sus cuentas

La causa de disolución no es desconocida para asentia, ya que es la segunda vez que el “banco malo” de la cotizada que preside Juan josé brugera registra fondos propios negativos. La primera tuvo lugar durante el primer semestre del año pasado. Para solventar esta circunstancia, el acuerdo de refinanciación firmado por colonial con la banca acreedora en 2010 estipula que se convierta un tramo de la deuda sindicada denominado “convertible loan” para transformarlo en un préstamo participativo

¿Qué supone para una empresa transformar un crédito sindicado en participativo?

Los préstamos participativos se caracterizan por tener un tipo de interés variable que se fija en función de una serie de indicadores de la actividad económica de la empresas prestataria. Además es deuda subordinada, por lo que se coloca después de los acreedores comunes a la hora de cobrar en el caso de un proceso concursal. Por otro lado, los préstamos participativos suman a la hora de determinar el patrimonio neto de una sociedad. En definitiva, esto permite a asentia esquivar la causa de disolución

El 1 de agosto el administrador de asentia pidió a los acreedores que ejecutasen dicha conversión por un importe de 59,63 millones “con el objetivo de evitar la disolución obligatoria de la compañía como mínimo hasta el final del ejercicio 2012”. El pasado 14 de septiembre dicha conversión fue firmada e inscrita en el registro mercantil

Ahora los acreedores de la filial de suelo y promoción de colonial tendrán que repetir el mismo procedimiento para salvarla. Colonial destaca que, una vez más, el administrador de asentia solicitará la conversión de 171,15 millones del préstamo sindicado en participativo con el fin de restituir el patrimonio neto a los efectos mercantiles

La cuantía total de este tramo de la deuda se situaba a cierre de 2012 en 317,45 millones de euros. En el préstamo a asentia participan, con el mismo porcentaje, calyon , eurohypo coral partners y the royal bank of scotland (rbs). Entre estas cuatro entidades suman aproximadamente más del 80% del crédito. Estos bancos son a su vez accionistas de colonial

Asentia project tenía directamente cuando se constituyó una deuda bruta de 830 millones (795 del préstamo sindicado y 45 de otro préstamo). La filial vendió el año pasado 110 viviendas, cinco locales, 157 plazas de aparcamiento y 71 trasteros por un total de 33,79 millones de euros. Además, el deterioro de los activos de asentia al término del pasado ejercicio alcanzó los 1.389 millones frente a los 1.085 millones de 2011

Efectos para colonial

La inmobiliaria cotizada recalca también que los bancos del sindicado de asentia “no reclamarán ningún importe en efectivo a colonial para el pago de este préstamo o sus intereses”, dado que esta deuda sindicada no tiene ningún recurso a colonial

Los analistas consultados indican que los accionistas de colonial sólo se verían afectados en el caso de que asentia quebrase. En ese supuesto, los bancos acreedores cuentan como garantía de esa deuda (por la totalidad del tramo convertible loan) una emisión de warrants convertibles en acciones por valor de 275 millones de euros. Este es el importe que los bancos podrían exigir a colonial y por el cual, la empresa tendría que emitir acciones a un precio unitario de 12 euros, tal y como se acordó en el acuerdo de reestructuración. Para ello, colonial tendría que cerca de 23 millones de acciones nuevas

“Esa emisión de títulos tendría una dilución muy baja para el valor”, reconoce un experto que sigue el sector. “Nuestra valoración sobre la filial de suelo de colonial es cero pero aun así el riesgo para la acción de colonial es bajo porque los bancos acreedores lograron aislar muy bien a esta filial”, añade

Aunque asentia figura como un activo para la venta, sus resultados siguen siendo consolidables al grupo inmobiliario por lo que sus pérdidas acaban afectando a las cuentas de colonial. Por este motivo, los responsable de colonial pretenden segregar asentia, de tal forma que ésta no lastre la evolución del negocio recurrente de colonial, que es la actividad patrimonial. La posibilidad de vender esta filial también está sobre la mesa

1 Comentarios:

Esto de colonial huele mal, valga la ironía.

Para poder comentar debes Acceder con tu cuenta