El trayecto hacia la recuperación económica de los países periféricos de la zona euro está en marcha. Las previsiones apuntan a una mejora de la PIB de España, Irlanda e Italia y por ende, de sus mercados inmobiliarios. Sin embargo, el repunte del ladrillo en estas regiones se hará a diferentes velocidades. Según un informe de dtz sobre los activos inmobiliarios terciarios, los de Irlanda lideran la mejoría gracias a la consolidación de los inversores privados y el crecimiento del empleo. La ventaja de España es que esos activos en conjunto ofrecen -y ofrecerán- una rentabilidad media por encima 6,5%, superior a la de los italianos o el irlandeses

La (pasada) crisis abrió una brecha en la zona euro al discriminar entre países de primera y de segunda categoría. Muchos de estos últimos, denominados periféricos, sufrieron una mayor sacudida de sus economías como consecuencia del estallido de la burbuja inmobiliaria que arrastraban. Por ello, durante los años de recesión la caída de los precios de sus activos inmobiliarios ha sido una constante

No obstante, ahora que hay atisbos de recuperación económica en estas vapuleadas regiones, también comienza a abonarse el terreno para la mejora de sus respectivos sectores inmobiliarios. En ese sentido, la consultora dtz ha elaborado un informe sobre el ladrillo comercial de los países periféricos y su posible evolución en los próximos meses

En concreto, la multinacional destaca los sectores inmobiliarios de Irlanda, España y de Italia como principales focos de interés de los inversores. Sin embargo, dtz señala que su andadura en la senda de la recuperación va a distintas velocidades

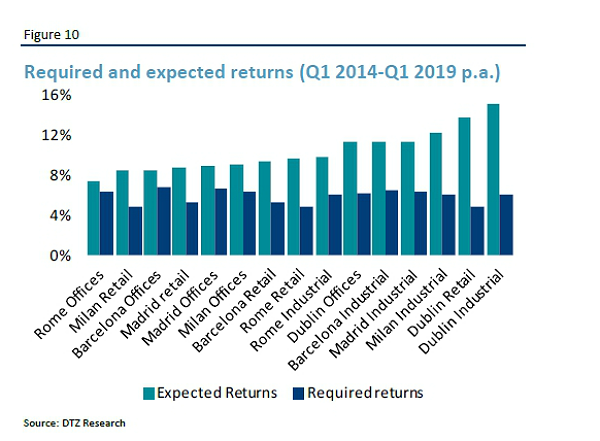

Las previsiones de la firma señalan que las rentas en dublín (tanto para oficinas, retail e industrial) serán las que registren el mayor crecimiento en Europa en los próximos cinco años. Mientras que las de roma se anotarán una subida más “apagada” debido a las contracciones en la actividad del sector de la construcción y del consumo. Además, dtz subraya que la disponibilidad en esta ciudad italiana se encuentra en máximos históricos

En el caso de España, considera que la tasa de ocupación sigue siendo más débil que la inversión como consecuencia de la coyuntura económica del país. Al mismo tiempo, la consultora asevera que los alquileres de los activos terciarios de las zonas prime se estabilizaron en la segunda mitad de 2013 y espera un alza “constante” en los próximos años

El perfil de los inversores

Otro de los aspectos que diferencia a los tres mercados es el perfil de quiénes están apostando por el ladrillo. Si bien en Irlanda el capital privado está dominando las compras, y poco a poco podrían entrar los fondos soberanos, España e Italia empiezan ahora a resultar atractivos para este tipo de inversores. En el ladrillo patrio se han cerrado en un año algo más de medio centenar de operaciones de la mano, en la mayoría de los casos, de grandes firmas de inversión

España gana en rentabilidad

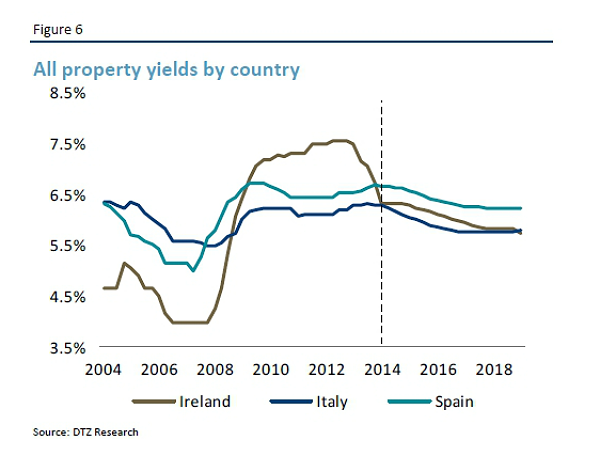

“Irlanda es un mercado relativamente pequeño por lo que las rentabilidades se han reducido en un breve periodo de tiempo”, expone dtz. “No esperamos más caídas del rendimiento en el mercado de oficinas de dublín dado que será difícil para los inversores encontrar activos en zonas prime que cumplan sus requisitos”, apostilla

Así, la rentabilidad global de los inmuebles (oficinas, retail e industrial) de la llamada economía del tigre celta llegó a superar el 7,5% en 2013 frente al 6,3% actual. En los próximos cuatros años, dtz prevé que este dato descienda por debajo del 6%. Algo muy similar a lo que le ocurrirá a los activos terciarios de Italia, aunque aquí la bajada será más acusada

España lo hará mejor. En la actualidad, la rentabilidad de estos inmuebles se mueve por encima del 6,5% y hasta 2018 descenderá de forma más moderada que el mercado irlandés y el italiano. “Esperamos cierta contracción de las rentabilidades a principios de año ante el cierre de operaciones”, escribe la entidad adquirida recientemente por tpg sobre el ladrillo nacional. Aquí ve más interesante los activos secundarios siempre y cuando se puedan acotar los riesgos

Volúmenes de inversión

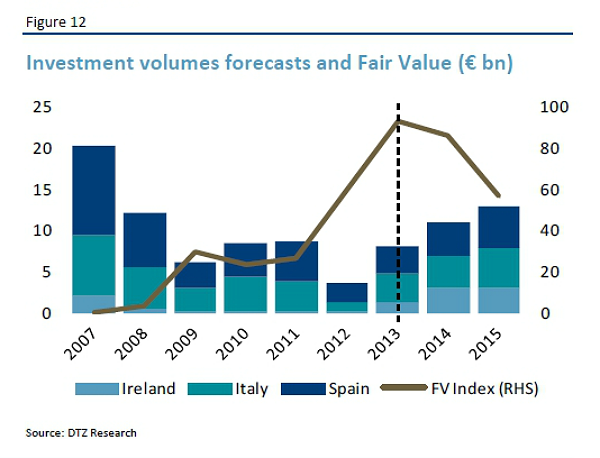

Dtz recuerda que los volúmenes de inversión en el negocio inmobiliario de los tres países fue significativamente más “fuerte” en 2013 que en 2012 y que los inversores han ganado confianza. Por ello espera que la demanda siga siendo sólida en el presente ejercicio y el que viene

“en españa e Italia estimamos que los volúmenes de inversión (activos terciarios) pueden situarse en los 4.000 millones de euros en cada país durante 2014”. El año que viene vaticina que esta cifra podría elevarse hasta los 5.000 millones. En Irlanda calcula que rondará los 3.000 millones de euros en 2015, su nivel más alto desde 2007

Alquiler según las ventas, rediseños… los centros comerciales se ponen “guapos” para atraer a grandes firmas

El negocio de los centros comerciales ha sido uno de los más damnificados de la crisis, ya que al particular cataclismo del ladrillo hay que sumar la caída en picado del consumo. Esto forzó el cierre de muchos de estos complejos. Otros han tenido que replantear su estrategia para sobrevivir: abaratar los alquileres a niveles irrisorios o ligarlos a un porcentaje de las ventas; rediseñar espacios; analizar el perfil de sus clientes… un esfuerzo que busca atraer a grandes firmas que garantic

Para poder comentar debes Acceder con tu cuenta