Los bancos y cajas acumulan un gran stock de pisos en sus balances y se han convertido en otro vendedor más en un mercado que llevaba años en el que sólo había particulares, agencias inmobiliarias y promotoras. Para acelerar su comercialización, los bancos están siendo agresivos en algunos puntos, como las hipotecas y los precios, dejando un poso en el mercado de que todos los bancos y cajas ofrecen buenas oportunidades. Pero… ¿realmente comprar un piso a un banco es tan buena opción? ¿Cuánto hay de cierto en todo lo que dicen?

El portal especialista en hipotecas HelpMyCash.com analiza la veracidad de varias ideas instaladas en el mercado, en especial los puntos relativos a la financiación

¿Es el precio de los pisos de los bancos es más bajo?

Falso. El precio de los pisos de los bancos es igual al de cualquier otra promoción inmobiliaria, el precio de la vivienda en el mercado. Lo que sí es cierto su financiación en algunos casos puede provocar que nos salga más baratos pagarlos

¿Ofrecen hipotecas al 100%?

Verdadero. Es una de las pocas vías para conseguir vivienda para aquellos que quieren hipotecarse pero no tienen ahorros para dar la entrada

¿Su interés es más bajo que el de otras hipotecas?

Falso. Los intereses de las hipofincas o hipotecas de pisos de bancos están en la media del mercado. Lo que sí es cierto es que estas ofertas suelen estar libres de interés mínimo o suelo

¿Cobran menos comisiones?

Verdadero, sobre todo en lo que respecta a las comisiones de apertura, que suelen ser del 0%

¿No obligan a contratar seguros?

Falso. Las hipofincas pueden obligar a contratar la misma cantidad de productos vinculados que cualquier otra hipoteca: seguros, domiciliaciones, planes de pensiones, etc., sobre todo cuando conceden financiación 100%, para correr menos riesgos

¿Ofrecen más flexibilidad de pago?

Verdadero. Si compramos uno de sus pisos, es fácil que el banco nos permita aplazar cuotas, pasar un período de carencia de capital pagando sólo los intereses, y apuntarnos a otros planes de pago que normalmente solo podríamos encontrar en las hipotecas flexibles

¿Nos ahorran la tasación?

Verdadero. La tasación, que suele costar unos 300 euros, resulta gratis para el comprador ya que el banco ya tiene tasados todos los inmuebles de su propiedad.

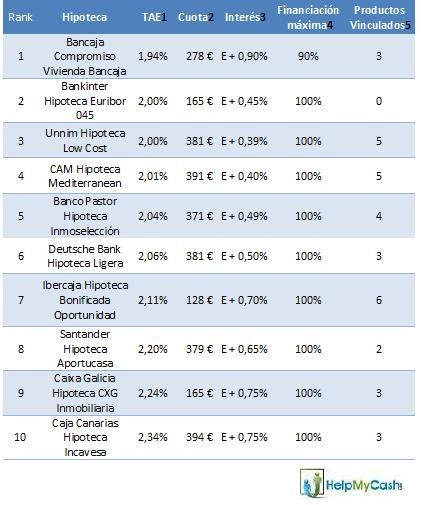

Ranking de hipotecas para pisos de bancos

(1) TAE calculada a Euribor 12 meses publicado en febrero 2011: 1,550%

(2) Cuota para hipoteca de 100.000 € a 30 años.

(3) Tipo de interés aplicado al segundo período, en caso de hipotecas mixtas

(4) Con o sin aval, según casos

(5) Número de productos requeridos para conseguir el diferencial mínimo de la oferta

A pesar de tratarse de las hipotecas para pisos de bancos más baratas, podemos ver a simple vista que la TAE raramente baja del 2% y que los productos vinculados obligatorios son muchos

Pero esta puede ser una buena solución para nosotros si:

(I) necesitamos adquirir una vivienda y no contamos con ahorros

(Ii) aún no hemos escogido el piso donde queremos vivir y no nos importa buscar entre los que ofrezca el banco

(Iii) necesitamos un poco de flexibilidad en las cuotas, ya que, en realidad, el punto más fuerte de estas hipotecas es que ofrecen financiación total y facilidades de pago al interés más bajo del mercado

Visitar portal de oferta hipotecarias helpmycash.com

Noticias relacionadas:

Amortizar hipoteca: ¿cuota o plazo? pros, contras y trucos

¿Cuál es la mejor hipoteca cuando tienes 20, 30 ó 40 años?

¿Cómo afecta al precio de la vivienda el encarecimiento de las hipotecas? (tablas)

Lista de hipotecas baratas y con poca vinculación que aún sobreviven (tablas)

Resuelve tus dudas sobre la hipoteca en nuestro consultorio

¿Me puede pedir un vecino mi licencia de obra?

¿Estás haciendo reformas en casa y tu vecino te ha pedido ver tu licencia de obra? No eres el único. Las obras en comunidades de propietarios suelen despertar tanta curiosidad como dudas legales.

¿Cuáles son las zonas universitarias en Alicante? Barrios y residencias

Alicante es una ciudad dinámica y llena de oportunidades para estudiantes universitarios, especialmente en le área de San Vicente del Raspeig. Con una amplia oferta educativa y una calidad de vida envidiable, elegir la zona donde vivir es fundamental para disfrutar al máximo de la etapa universitaria. En este artículo te presentamos las principales zonas universitarias de Alicante, sus características, facilidades de transporte y servicios.

El Banco de España plantea poner coto a las hipotecas de riesgo

El Banco de España está valorando implantar límites a la concesión de hipotecas de riesgo, aquellos préstamos que superasen el 80% del valor del inmueble, con el objetivo de proteger la economía española de una posible nueva burbuja inmobiliaria. Un movimiento que responde al preocupante aumento de los precios de la vivienda y al incremento de la demanda de créditos hipotecarios, una combinación que podría generar inestabilidad en el sistema financiero si no se controla a tiempo.

Tipos de suelos para casas, ¿qué opciones hay y cómo elegirlo?

Llevar a cabo una reforma o construir un inmueble desde cero conlleva la toma de múltiples decisiones, y una de las más importantes consiste en elegir entre los diferentes tipos de suelo para casa.

Vivir en Níjar: mejores zonas, coste de vida y ventajas

Níjar, situado en pleno Cabo de Gata en la provincia de Almería, se ha convertido en uno de los destinos más atractivos para quienes buscan calidad de vida, autenticidad y la posibilidad de adquirir una vivienda a precios competitivos. Con numerosas localidades como Níjar pueblo, Las Negras o San José, residir aquí ofrece la tranquilidad de un entorno natural privilegiado. Descubre cómo es vivir en Níjar y sentir el Cabo de Gata día a día.

13 Comentarios:

Una pareja con: 2 pisos en propiedad, uno libre de cargas y otro con 4 duros de hipoteca, funcionario y otro fijo, con depósitos, son unos privilegiados pero... banco santander les pide Euribor +2%!!!!, Para que les den una hipoteca de un 3er piso de 120.000€ (el resto, 30% lo dan contado).

A l u c i n a n t e , eso si, si compran alguna mierda de inmueble que tiene altamira quizás les mejoren la oferta.

---------------------------------------

Entiendo lo que dices, pero seguramente el banco lo mira desde otra perspectiva. Tienen ya una hipoteca y quieren pedir otra. Es decir, 2 sueldos con 2 hipotecas, aunque sea para tener 3 pisos (pero ya, para un banco, un piso no es garantia de nada, bueno, es garantia de problemas y mas todavia, si es el santander que lo ultimo que quieren, son pisos).

Si realmente tienen depositos y tal y solo les quedan "4 duros" de la otra hipoteca como dices. Que cancelen la hipoteca restante con los ahorros y ya libre de cargas vayan a pedir una hipoteca. Obtendran mejores condiciones y si no, que pregunten en otro banco, sera por bancos.

Por otro lado, una pareja queriendo tener 3 pisos ¿Alguno de esos pisos esta generando algun tipo de rentabilidad o beneficio (alquiler) ? Eso podria ayudar a tener mejores condiciones.

Esta claro que no hay nada que hacer, la muerte del sector de las agencias inmobiliarias, no se puede luchar contra esto, todo lo que ofrecen son ventajas y la llave de la financiación siempre la tienen ellos. Los profesionales tenemos que ir con nuestros clientes de la mano a las ventanillas, gestionarles la financiación sin cobrar, y nunca dejarles solos, si queremos llegar a firmar alguna venta. Y eso que de momento los inmuebles procedentes de embargos que tienen los bancos son viviendas de muy baja calidad, pero empiezan a tener buenas promociones de obra nueva en sus manos, que no pueden sacar ni por el precio de la hipoteca.

Al 5 Si yo no necesito hipoteca es que me lo venden al mismo precio que a ti ?

Para poder comentar debes Acceder con tu cuenta