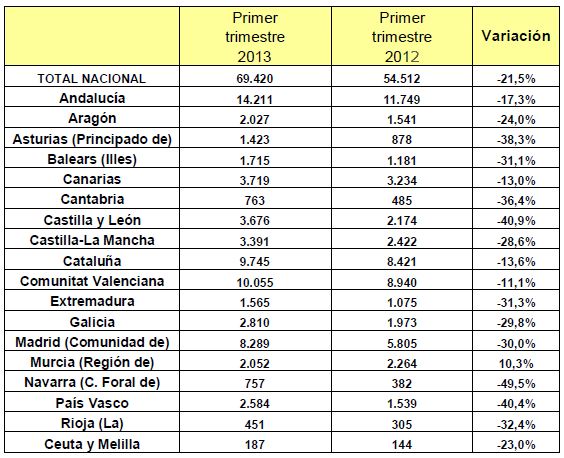

Los resultados de la estadística sobre transacciones inmobiliarias de viviendas realizadas ante notario muestran que en el primer trimestre de 2013 se vendieron en España 54.512 viviendas, lo que representa una caída del 21,5% frente al primer trimestre de 2012, según los datos del ministerio de fomento que publica las cifras del colegio del notariado y recoge las cifras con precisión en el tiempo. La caída llega tras el fin de las ayudas fiscales a la compra de vivienda y supone el dato más bajo desde 2004, momento en el que arrancan las estadísticas del ministerio

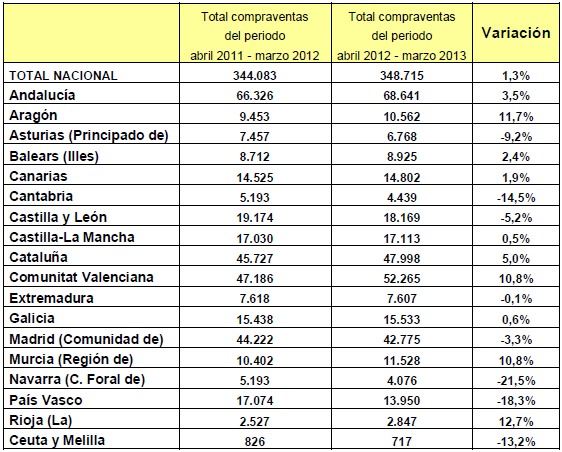

En los últimos doce meses, periodo abril 2012-marzo 2013, las transacciones inmobiliarias de viviendas realizadas ante notario ascendieron a 348.715, lo que supone un incremento del 1,3% frente a los 12 meses anteriores

En relación a la distribución territorial de las transacciones, todas las comunidades autónomas registran caídas interanuales a excepción de Murcia, con un incremento en las ventas del 10,3%. Destacan entre los mayores descensos, Navarra (-49,5%), Castilla y León (-40,9%), País Vasco (-40,4%) y Asturias (-38,3%). Por provincias, cuatro registran incrementos interanuales, Alicante (10,5%), murcia (10,3%), Almería (7,9%) y Tarragona (6,6%). Entre las que presentan variaciones negativas destacan Ávila, con descensos del 51,2%; Navarra (-49,5%); Soria (-48,5%); Salamanca (-45,6%) y Álava (-45,3%)

En lo que respecta a los últimos 12 meses, diez comunidades registran crecimientos, en especial La Rioja, 12,7%; Aragón, 11,7% y Murcia y Comunidad Valenciana, con un 10,8%. Por su parte, ocho comunidades o ciudades autónomas, registran caídas, destacando Navarra (-21,5%) y Cantabria (-14,5%). Por municipios, los que registran un mayor número de compraventas son Madrid (3.350), Barcelona (1.635), Sevilla (1.219), Valencia (827) y Zaragoza (819). Destacan, por crecimiento entre las capitales de provincia y municipios de más de 100.000 habitantes, Torrevieja (14,6%), Alicante (14,1%), Alcobendas (13,8%), Marbella (11,8%), Sevilla (10,9%) y Cuenca 9,7%). En cuanto a las mayores caídas, destacan Getafe (-72,8%), Jaén (-71,9%), Huesca (-63,3%), Pamplona (-63,1%), Zamora (-57,4%) y Badajoz (-56,1%)

Tipos de vivienda

En lo que se refiere al régimen de protección, las transacciones de vivienda libre durante el primer trimestre de 2013 ascendieron a 51.538, lo que representa un 94,5% del total. Por su parte, las transacciones de vivienda protegida ascendieron en dicho periodo a 2.974, un 5,5% del total

En cuanto a la tipología, la vivienda nueva ascendió a 9.414 transacciones, lo que representa un 17,3% del total. Por su parte la vivienda de segunda mano con 45.098 supone el 82,7%.

Compras de EXTRANJEROS RESIDENTES

En relación a la nacionalidad del comprador, las transacciones realizadas por extranjeros residentes en España experimentan crecimiento interanual por séptimo trimestre consecutivo, en concreto un 5,0% frente al primer trimestre de 2012, con 8.457 compraventas. Destaca que el porcentaje del total de compraventas realizado por extranjeros residentes asciende al 15,5%, el más alto de la serie histórica

Por provincias, las que registran mayor número de compraventas por extranjeros residentes, corresponden a Alicante (2.485), Málaga (992), Tenerife (771), Barcelona (652) y Almería (471). Por su parte, las transacciones realizadas por extranjeros no residentes ascendieron a 792, lo que supone un incremento del 40% frente a igual periodo del año anterior

32 Comentarios:

La noticia es esperanzadora. Sin embargo, en muchas zonas, como Madrid (excepto zonas multiculti) y sus zonas noroeste y norte, los precios siguen siendo de autentica traca. Solo hace falta darse un paseo por este portal y comprobarlo. El pais está hundido economicamente y, aunque comprendo que el gen pepitil del españolito medio está profundamente arraigado a su ser, además de que logicamente quieran negarse a aceptar el hecho de que están hipotecados de por vida por algo por lo que van a pagar mucho más del importe que pidieron al banco (que ya de por sí es una barbaridad porque ahora no vale ni la mitad de eso), el desenlace logico y normal de aquí a unos años (5, 6...?) será ver la acomodación del precio de la vivienda al poder adquisitivo del españolito medio. Se acabó el ladrillo como inversion. Bastante ruina a traído ya a tantas y tantas familias pepitiles.

Todo el que quiera quitarse de encima el zulito devaluado vendiéndolo por el importe de la hipoteca que le queda por pagar, que se ponga a la cola :)

Los bancos no pueden vender por debajo de lo que tienen provisionado.

Aguantan artificialmente los precios para que tampoco vendan los particulares.

De esta manera los particulares - que podrían vender más barato que ellos - se creen que los precios no han bajado tanto y asi no les quitan compradores a futuro.

Cuando los bancos hayan provisionado saldrán a reventar el mercado vendiendo por lo que les den y los particulares se quedarán sin vender per secula seculorum....eso será aproximadamente para el 2016.

La clave es que no hay compradores para todas la viviendas existentes en el mercado y los bancos tratan de que no se les escape un solo comprador con posibles.

Fíjate en el director de tu banco cuando le dices que encontraste un piso de particular a un muy buen precio y que no te interesa ninguno de los del banco....entonces el del banco te recomienda que te esperes.

Los bancos no son idiotas y saben que lo que tienen no vale ni la cuarta parte de lo que piden.

Por qué no bajan el precio entonces ? simple: no pueden quedar en rojo y prefieren mantener en libros unos valores ficticios hasta que provisionen las pérdidas.

Eso lleva años y mientras qué ?...

Si los precios cayeran en el mercado se venderían muchos pisos, pero los venderían otros. Ellos no pueden permitirlo porque hay muchísimos más pisos que compradores y entonces cuando ellos provisionaran lo necesario y pudiesen bajar sería tarde, no tendrían compradores.

Por lo tanto la solución es mantener los precios ficticiamente altos (dando idea que el mercado aguanta) y cuando esten provisionados, liquidar al precio que sea....

Como ellos tienen la llave del crédito solo venderán ellos.

Y los demás ?? pues habrán perdido su gran oportunidad porque éste era el único momento en que le podían ganar a los bancos. A la corta.

Dada la mentalidad del vendedor común particular,es muy fácil hacerle creer que lo suyo vale más y así ahogarlo en su propio jugo....dejandolo en la estacada

"Los engañaron en la subida y los volveran a sepultar en la bajada"

Mi enhorabuena por su extraordinario comentario. Ése es el análisis exacto de la situación.

Y lo que queda...

50 % desde precios actuales. Mientras tanto, nothing.

Alguien de los que dicen que todo se va a derrumbar o de los que dicen que volveremos a subir puede decirme cual es el precio maximo de las viviendas pagables

Que creen que puede haber? Cuantas veces el salario mileurista?.... Porque habra un limite, no?

Ya estabamos con una hipoteca a 40 años de dos personas de la pareja, asi que, ¿Puede subir mas? ¿ A 50 años? ¿A 80 años?.

En serio, supongamos que no van a bajar muchisimo más , solo un poco bastante más...pero, ¿Va a subir y no bajar? ... En serio

¿Alguien lo cree? ....¿Hasta cuando si los salarios no suben y bajan a porrillo?

( Con esto los inteligentes se habran dado cuenta de lo que sucederá.....y los tontos lo que les gustaria )

En mi humilde opinión, lanzarse a comprar una casa hoy en día como está el mercado es un acto de irresponsabilidad tremendo. La burbuja aún no se ha pinchado

Del todo y lo único que puede pasar en los próximos años es que los precios sigan disminuyendo. ¿Para qué intentar coger un cuchillo cuando este está cayendo? El

Alquiler es una opción bastante respetable y con mayor margen de adaptación a las circunstancias financieras del inquilino. ¿Merece la pena asumir el riesgo de la compra? = No

Si como se dice no hay dinero para créditos, lo que se conoce con el nombre de falta de liquidez

Es igual que pongan los pisos a 100 que a 50.... sin dinero no se puede comprar nada.

Y al ritmo que van las ventas esto no se desatasca hasta dentro de 50 años

Y Algunos bancos y promotores tienen serios problemas de solvencia: no pueden devolver lo que les prestaron.

No se embarquen en la aventura de un nuevo piso sea el IVA al 10 o al 1,o Euribor 0

"En tiempos de desolación nunca hacer mudanza", y nunca mejor dicho.

Galindo a dicho que:" hasta que no desaparezca el stock no veremos la luz "

(Osea que quedan más de 50 años de tinieblas)

Los bancos no venden porque los presuntos clientes son un riesgo, sería una concesión de hipoteca temeraria y sin garantías, no es cuestión de precios, es cuestión de que el personal está tieso y el trabajo si lo tiene está pendiente de un hilo así que a esperar pero a esperar el vendedor a que el personal se recupere porque en el momento que tenga que comprometerse a un pago continuado a largo plazo no sería capaz de responder , entonces lo mejor es alquilar porque el compromiso para vendedor-comprador es menor.

Para poder comentar debes Acceder con tu cuenta