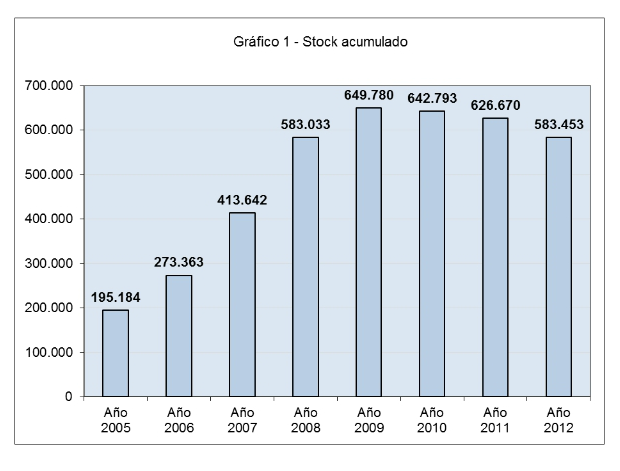

El ministerio de fomento ha actualizado la serie estadística que recoge el stock de vivienda nueva en España. De acuerdo con esta revisión el excedente de casas nuevas se situó en 583.543 viviendas en 2012, un 6,89% menos que en el año anterior. Desde su nivel más alto en 2009 cuando alcanzó las 649.780 unidades, el stock de viviendas nuevas sólo se ha reducido un 10%

Tal y como explica el departamento que dirige Ana pastor en su informe, el mercado de vivienda nueva creció hasta mediados de 2007, fecha en la que se redujo la demanda de pisos nuevos. Esto motivo que la brecha entre las viviendas terminadas y las vendidas de nueva construcción se ampliase. El resultado final fue el mercado de la vivienda en España terminó 2008 con un stock de casas terminadas no vendidas cercano a los 170.000 inmuebles

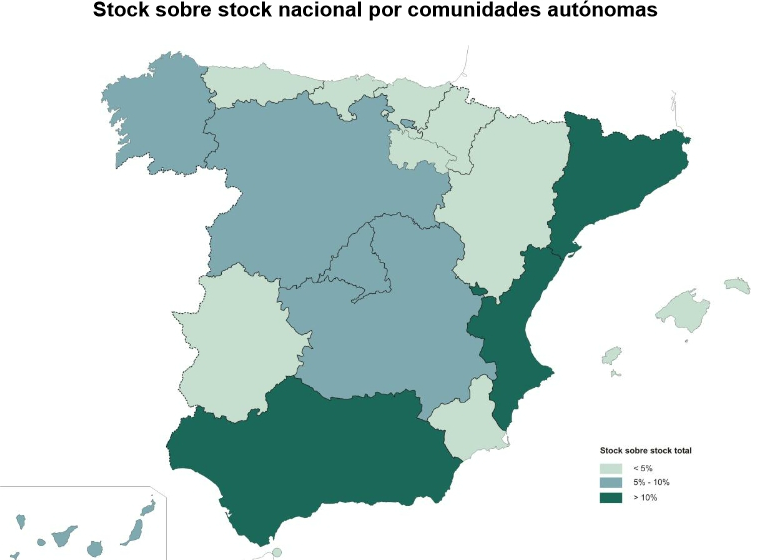

Por comunidades autónomas

El stock acumulado a cierre de 2012 disminuye en todas las ccaa con las excepciones de las dos ciudades autónomas (Ceuta y Melilla). Las regiones de Extremadura, Cantabria y Navarra destacan con caídas superiores al 40%

En cuanto a las provincias, tanto las de las ccaa citadas anteriormente como en Huelva y álava el excedente de vivienda nueva se redujo más de un 20%. Tan sólo en cuatro provincias aumentó: Soria, Teruel, guipúzcoa y castellón

Por otro lado, tres ccaa acumulan casi la mitad del stock nacional de viviendas nueva en 2012 (en concreto, el 49,35%) y son Comunidad Valenciana, Andalucía y Cataluña. Del lado contrario se colocan Ceuta, Melilla, Cantabria, Extremadura y Navarra como las comunidades y ciudades autónomas con menor porcentaje de excedente dentro del total nacional

Para Fernando Encinar, jefe de estudios de idealista.com, “a pesar de este ligero descenso del stock de vivienda nueva terminada (un 10% desde que alcanzara su máximo en 2009) las cifras de stock totales de viviendas en venta parecen seguir aumentando. Con un acceso al crédito estrangulado y pocas perspectivas de mejora de empleo y salarios, la reactivación del mercado solo puede venir a través de un ajuste de los precios”

Revisión de la estadística

El ministerio de fomento subraya que esta revisión de la serie estadística se produce tras realizar el ine en 2011 un censo de población de viviendas que determinó que el número de viviendas vacías en España era de 3,44 millones de casas

Así, indica que de dicho censo se puede extraer un dato “que aunque no llega a ser comparable sí que es más cercano al stock de viviendas nuevas sin vender: las viviendas vacías construidas entre 2002 y 2011”. Fomento asevera que esta cifra se situaba en 767.925 viviendas mientras que el stock de viviendas a 31 de diciembre de 2011 era de 676.038 viviendas nuevas

“A nivel provincial se han observado ciertas discrepancias en unas pocas provincias, lo que ha llevado a realizar una revisión de la serie, desde el punto de vista de los datos de entrada”, destaca. Por ello concluye que el stock de viviendas nuevas a 31 de diciembre de 2011 arroja la cifra revisada de 626.670

41 Comentarios:

No se de donde sacas esos calculos, para calcular el precio de una vivienda con respecto al rendiemiento en alquileres, se hace calculando un rendimiento bruto del 4%, que es lo habitual en los paises desarrollados.

Esto sería que para que un piso medio de alquiler 650 euro al mes para que no diese una rentabilidad mínima del 4% bruto no podríamos pagar más de 178.000 euros apox. Es el valor de compra.

Si fuera un piso de gama media alta de alquiler 1.000 euros mes, estaríamos hablando de un máximo de 300.000 euros pisos zonas premium céntricas o casas chalets grandes en las afueras.

Esa es la forma que tienen de valorar muchos inversores internacionales, todo lo que supere de rentabilidad al 4% ya les es rentable. Además se calcula un valor residual de la inversión si se quiere liquidar el activo a 7-10 años, que es algo estimativo y más dificil de calcular. Estas valoraciones se realizan así teniendo en cuenta una situación financiera del país "normal" es decir estable, si hubiese como riesgo de intervención o rescate, o debacle económica etc. los rendimientos tendrían que aumentar bastante ya que el valor residual bajaría mucho.

Un precio "razonable" para una vivienda está entre 150 y 180 alquileres, considerándose 165 un valor bastante equilibrado. La media de largo plazo en la o.c.d.e. Oscila entre esos valores.

Durante la rampa explosiva de la burbuja (2000-2008) se estaba dispuesto a pagar más (primero 250 alquileres, luego 300, luego 400, luego 500, ...) porque el precio subía rápido y eso generaba expectativas de que en el futuro el valor sería aún mayor. Se pagaban dos elementos: la vivienda por un lado y la expectativa de revalorización por otro.

Ahora esas expectativas simplemente ya no existen, así que no se está dispuesto a pagar por ellas. No se trata de que no hay trabajo ni crédito (que también), sino de que ya no hay expectativas de revalorización.

Los compradores ahora tienen que elegir: o bien compran hoy a "2000 m2" y se van preparando para dentro de unos años tirarse de los pelos al ver que sus vecinos han comprado a "1000-800 m2", o esperar pacientemente a que los vendedores entren en razón.

Una vivienda "vale" entre 150 y 180 alquileres si la quieres para vivir en ella, y "vale" lo que a ti te dé la gana si la quieres para vendérsela a otro más cara.

Como lo segundo ya no es negocio, el precio lo marca lo primero. Y si pides más es muy-muy-muy poco probable que lo vendas, ya no quedan tontos a los que engañar.

Es posible que algunos vendedores aguanten más que otros, pero hay millones de vendedores, no todos pueden aguantar tanto ni tanto tiempo. Sería muy triste comprar hoy a "2000 m2" para ver dentro de unos años que tus nuevos vecinos han comprado a "1000-800 m2", pagando mucho menos que tú, e incluso ver que algunos habrán terminado de pagar sus hipotecas mientras a tí todavía te queda una laaarga hipoteca por no haberte esperado

Ahora el único precio válido es el de abajo. Si no lo aceptas hoy ya lo aceptarás mañAna.

En este escenario lo único que se está dispuesto a pagar es por el bien en sí, es decir, entre 150 y "180 alquileres los pisos muy buenos".

Para volver a ver los precios de 2007 hace falta pasar antes por las revalorizaciónes de 17% anual que vimos los años anteriores, y eso es muy poco probable que vuelva a suceder en un futuro cercano....concretamente nunca

Stock aumentando, y famelicas ventas a un ritmo para unos 50 años

Y sólo un 10% desde máximos, según fomento

------------------------

Nadie quiere esos productos a esos precios, cuanto antes lo asuman mejor para todos.

Teniendo en cuenta que en 2013 se han terminado menos de 80.000 viviendas y se han vendido nuevas mas de 170.000 viviendas el stock hoy (si son ciertas estas cifras de fomento)es de menos de 500.000 con lo que la reduccion desde maximos es de un 25%.

En 2014 se van a terminar menos de 60.000 y si se venden nuevas lo mismo 175.000 (que si mejora la economia seran unas 200.000)el stock se reducira a 360.000 viviendas .

Son muchas si pero como decis en este foro las viviendas no se pueden exportar.

Pero tampoco se pueden importar por lo que a los de Cantabria con solo 800 viviendas nuevas sin vender en 2012(ahora muchas menos),Extremadura con 1087 ,Navarra con 1700(tambien en 2012) poco le importa que en seseña ,Castellon ,etc haya miles de viviendas sin vender.

Por otro lado las viviendas no se hacen en 6 meses ni en un año por lo que en 2015 practicamente todas las ciudades(que es donde vivimos la mayoria)tendran poblemas de stock y en 2016 ya no os cuento nada.

¿Que pasa cuando hay mas demanda que oferta?.

La banca siempre gana y no va a dejar un euro para vivienda nueva hasta reducir el stock , que suba la vivienda y vender las viviendas buenas que tienen .

¿Habeis entrado en las paginas de las inmobiliarias de los bancos ?.

¿De verdad os creeis que esa mierd de pisos que publican son los que tienen en su poder?.

¿Por que no publican las viviendas medias y buenas?

¿Estan esperando para venderlas a que bajen mas o esperan subidas?

Teniendo en cuenta que en 2013 se han terminado menos de 80.000 viviendas y se han vendido nuevas mas de 170.000 viviendas el stock hoy (si son ciertas estas cifras de fomento)es de menos de 500.000 con lo que la reduccion desde maximos es de un 25%.

En 2014 se van a terminar menos de 60.000 y si se venden nuevas lo mismo 175.000 (que si mejora la economia seran unas 200.000)el stock se reducira a 360.000 viviendas .

Son muchas si pero como decis en este foro las viviendas no se pueden exportar.

Pero tampoco se pueden importar por lo que a los de Cantabria con solo 800 viviendas nuevas sin vender en 2012(ahora muchas menos),Extremadura con 1087 ,Navarra con 1700(tambien en 2012) poco le importa que en seseña ,Castellon ,etc haya miles de viviendas sin vender.

Por otro lado las viviendas no se hacen en 6 meses ni en un año por lo que en 2015 practicamente todas las ciudades(que es donde vivimos la mayoria)tendran poblemas de stock y en 2016 ya no os cuento nada.

¿Que pasa cuando hay mas demanda que oferta?.

La banca siempre gana y no va a dejar un euro para vivienda nueva hasta reducir el stock , que suba la vivienda y vender las viviendas buenas que tienen .

¿Habeis entrado en las paginas de las inmobiliarias de los bancos ?.

¿De verdad os creeis que esa mierd de pisos que publican son los que tienen en su poder?.

¿Por que no publican las viviendas medias y buenas?

¿Estan esperando para venderlas a que bajen mas o esperan subidas?

------------------------------------------------

Te contradices, hay poco stock, segun tu, cosa que contradice lo que vemos con nuestros porpios ojos pero por otro lado hablas de que los bancos tienen buenas viviendas vacias en espera de subidas de precio. Si, como dices tu, los precios los establece la oferta-demanda cuando los precios empiecen a subir y los bancos saquen sus reservas ¿Que pasara con los precios? ¿No volveran a bajar por la nueva remesa de oferta?

Que en el 2015 habra problema de stock???????? De verda te lo crees?

Los precios subieron aun mas cuando empezaba a venderse mucho menos (a partir del 2005 las ventas bajaron porque la gente ya no daba mas de si pero los precios siguieron subiendo hasta el 2008) me sospecho que los precios seguiran durante varios años cuando las ventas se aceleren. Si la oferta-demanda marcara tan claramente los precios estos ya habrian bajado un 70%.

No te preocupes dentro de, a lo sumo, uno o dos años creceran el numero de pisos vendidos ya que estamos rozando minimos absolutos. Incluso se construira alguno nuevo. Eso si, no volveremos a ver situaciones como la del 2007 nunca jamas. Ojala sea asi porque esta ultima burbuja casi se ha cargado todo nuestro sistema productivo asi que si volvemos a pecar retrocederemos a niveles del siglo xix.

Dices que segun yo los bancos tienen buenas viviendas vacias.

No es segun lo que yo diga ,molestate aunque solo sean 5 minutos y entra en altamira,servihabitat,bbva vivienda,etc y mira los pisos(perdon zulos como decis aqui)que tienen a la venta.

De verdad te crees que solamente tienen esos pisos .

Despues dices que en 2005 las ventas bajaron ,dios mio, de donde sacas ese dato ,si en 2007 las ventas fueron un 30% superior a 2005.

Tambien dices que estamos rozando minimos historicos de ventas pero si en estos 6 ultimos años ,con la crisis mayor de los ultimos 90 años,se han vendido mas de 2 millones de viviendas.

Desde 1990-2000 la media anual de ventas fue de 220.000 viviendas al año.

Aqui siempre haceis comparaciones con 2000-2007 ,pero aparte del crecimiento economico os olvidais que en esos años entraron en España 6 millones de inmigrantes legales mas los ilegales que viviran en algun sitio(sea en propiedad o alquiler) por lo que esas cifras de ventas anuales seran dificil(mas bien casi imposible) de volver a verlas.

S&P cree que los precios de la vivienda seguirán cayendo en España al menos hasta 2015

La agencia de calificación crediticia Standard & Poor's cree que los precios de la vivienda en España seguirán cayendo al menos hasta 2015, ya que considera que el exceso de viviendas sin vender en el país mantendrá el mercado inmobiliario "de capa caída".

Así, el desempleo sigue siendo elevado, la deuda de los hogares desciende "muy lentamente" y la caída de los precios dificulta su desapalancamiento y podría llevar un aumento de la morosidad.

"Los salarios están cayendo, y dado el elevado desempleo y la necesidad de una devaluación interna para reducir la competitividad perdida, nuevas rebajas salariales parecen probables", añade la agencia, quien el regreso de muchos inmigrantes a sus países de origen también afectará negativamente al mercado inmobiliario.

En esta línea, remarca que todavía no existe una "demanda solvente" que absorba el exceso de oferta ,el 30% de las cuales están en manos de los bancos y la Sareb.

Además, alerta de que la nueva construcción está exacerbando el problema, aunque también admite que su ritmo es lento: 133.000 viviendas completadas en el cuarto trimestre de 2012, un 26% menos que el mismo periodo del año anterior.

PROCESO COMPLICADO PARA LA SAREB.

Por otro lado, standard & Poor's advierte de que la velocidad con la que la Sareb venda su 'stock' influirá en la evaluación de los precios de la vivienda en los próximos años, y cree que la falta de una demanda solvente dificultará la capacidad del "banco malo español" de llevar este proceso a cabo.

De hecho, ve difícil que cumpla su objetivo de vender 45.000 activos en los próximos cinco años, 7.500 este año. "El limitado número de operaciones completadas desde el comienzo del año sugiere que será complicado alcanzar este objetivo", afirma.

La agencia prevé que la Sareb y otros bancos con una significativa cartera inmobiliaria en sus balances desinvertirán de forma gradual en los próximos dos o tres años

Sin embargo, admite que este proceso no será fácil de manejar y advierte de que, dado que el valor de muchas de las viviendas que poseen la Sareb y las entidades financieras se ha depreciado ya, "acelerar el proceso de desinversión podría llevar a un descenso de los precios de dos dígitos en 2013-2014".

Si fuera un piso de gama media alta de alquiler 1.000 euros mes, estaríamos hablando de un máximo de 300.000 euros pisos zonas premium céntricas o casas chalets grandes en las afueras.

-----------------

No parece extraño que antes de la burbuja (hace nada) las viviendas que se alquilaban por 1.000 euros no se vendieran por más de 180.000, y que solo gracias a las subidas diecisieteporcentistas del boom esas viviendas incrementaron su precio hasta los 300.000 (¡Y más!)

150-200 alquileres, no te dejes engañar

No parece extraño que antes de la burbuja (hace nada) las viviendas que se alquilaban por 1.000 euros no se vendieran por más de 180.000, y que solo gracias a las subidas diecisieteporcentistas del boom esas viviendas incrementaron su precio hasta los 300.000 (¡Y más!)

150-200 alquileres, no te dejes engañar

--------------------------------------------------------------------------------------------------------------------------------------------------------------------

Que pasa que has leido eso de los 150-200 alquileres en algun sitio y como te conviene pues ya es palabra de dios y ha de hacerse así.

Ese es un valor medio y no tiene ningun valor porque es mezclar churras con merinas, pueder ser alto o pude ser bajo dependiendo de la inflacción y de los tipos de interes de cada pais, el punto de equilibrio es aquel en el que el propietario y el arrendador estan comodos, ninguno tiene la sensación de estar perdiendo dinero y pagar mas de casi un 7% de alquiler en los paises desarrollados donde los intereses estan por el 2% no me parece muy equilibrado ya que a lo largo de tu vida habras pagado 3 casas.

Otra cosa es en paises en desarrollo como Brasil, ahi incluso se pude quedar un poco alto lo de los 200 alquileres

Los visilleros iletrados....siempre con sus cuentas de la lechera

Ejemplo:

Cuentas:

A) me compro un piso por 75.000 euros

Lo pongo en alquiler por 550 euros.

No me lo alquila nadie durante dos años.

Al final, viene un inquilino que firma el contrato, pero a los 5 meses deja de pagar y no lo puedo desalojar en dos años.

Han pasado 4 años, ¿De cuanto ha sido la rentabilidad....?.

B)Tras esos 4 años Como me he cansado del piso, decido venderlo, pero me encuentro que eso de que los pisos no bajan es mentira, pero lo de que iban a subir, también.

Vamos, que tras esos 4 años hay miles de idiotas como yo tratando de sacar 6.000 euros de mas al pisito y no hay forma.

Tengo que venderlo al mismo precio que pagué yo o mucho menos....?

¿Sabeis de que rentabilidad hablamos?

Pues yo no sabría decirte, pero es una rentabilidad negativa, en otras palabras, pérdidas y más pérdidas

Para poder comentar debes Acceder con tu cuenta