Todo el mundo se hace hoy la pregunta del millón: ¿Ha tocado fondo el mercado inmobiliario? Si únicamente nos guiamos por los últimos –y positivos– datos publicados por registradores, notarios, Instituto Nacional de Estadística (INE) o Ministerio de Fomento, sería sencillo decir que el sector ya ha pasado lo peor y empieza a recuperarse.

Sin embargo, la realidad es mucho más compleja. ¿Tienen margen los pisos para bajar aún más? La lógica, y los informes de precios de idealista.com, sugieren que sí. De hecho, el coste de la vivienda aún se sitúa muy por encima de la capacidad de compra de la mayoría de los españoles.

¿Y las hipotecas? ¿Vuelve a haber financiación? Sí, pero solo es accesible a clientes ‘premium’. Los bancos no van a dar créditos para la compra de una vivienda a nadie que no tengan seguro que lo va a pagar. Esta situación excluye a millones de familias de nuestro país.

Lo cierto es que si de verdad queremos comprender qué está ocurriendo en el mercado inmobiliario español deberíamos obviar el año 2013 de cualquier análisis. Fue el ‘annus horribilis’ del sector y, en comparación con lo que sucedió aquellos 12 meses, cualquier dato actual parece increíblemente positivo, generando una errónea sensación de euforia.

Como dicen que una imagen vale más que 1.000 palabras, desde idealista news hemos recogido los gráficos que muestran la situación real del mercado inmobiliario español. La conclusión: la crisis ciertamente está aminorándose pero que no estamos aún para tirar cohetes.

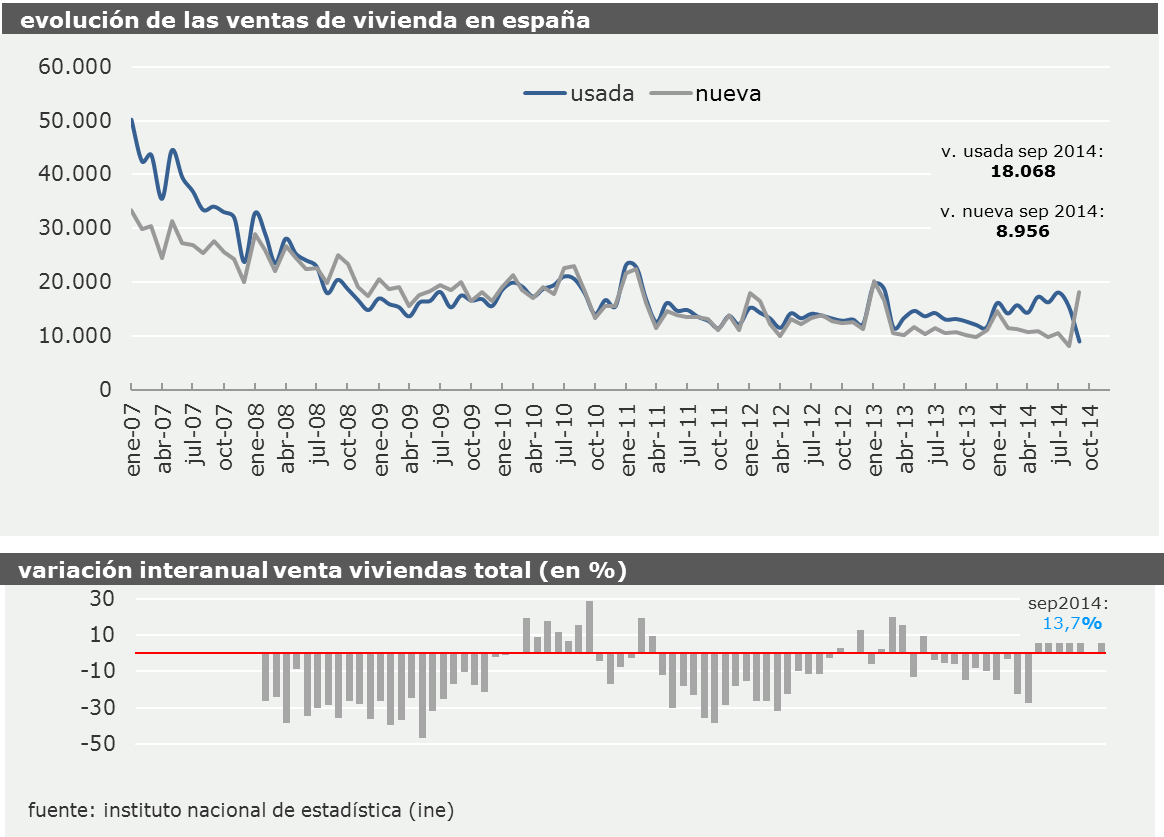

Compraventa

El número de transacciones sigue en el abismo tras el pico de los años dorados. En septiembre se vendieron en España 27.024 viviendas, lo que supone un incremento del 13,7% interanual. Sin embargo, esta cifra es casi la mitad de las más de 50.000 que se vendían en enero de 2007, justo antes de que estallara la crisis.

Aunque el dato de septiembre supone una vuelta a cifras positivas después de la caída interanual registrada en agosto, lo cierto es que tampoco es para echar las campanas al vuelo ya que en el acumulado anual de operaciones aún estamos un 1,4% por debajo de las cifras de 2013, debido sobre todo a la caída en las ventas de viviendas nuevas, que se han desplomado un 15% en lo que llevamos de año.

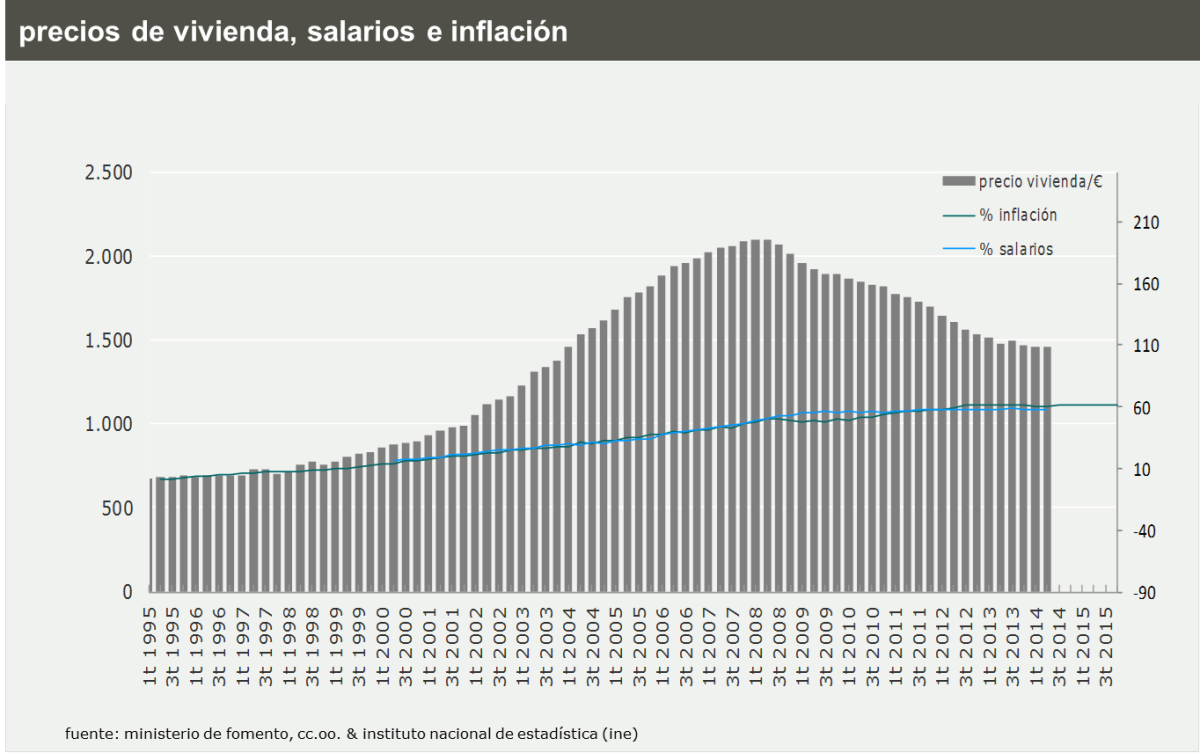

La vivienda ha caído más de un 40% en las principales ciudades desde el inicio de la crisis. Pese a todo, aún tiene margen –cada vez menos– para seguir bajando. El precio de la vivienda usada en cayó un 0,2% durante el tercer trimestre de 2014, según los datos del último informe de precios de idealista.com. El tercer cuarto del año se cerró con bajadas de precio generalizadas en todas las comunidades autónomas españolas excepto en Catalunya. El número de provincias con decrementos es de 39 y 38 el de las capitales que bajan.

Hipotecas

Aunque en el mes de agosto se concedieron 15.040 hipotecas, un 23,8% más que hace un año –cabe señalar que el mes de agosto de 2013 Marcó mínimos históricos–, esta cifra supone apenas un 12% % de lo que se llegó a conceder en la época del boom inmobiliario (el pico se registró en septiembre de 2005 cuando se dieron 129.128 hipotecas). Durante los peores años de la crisis el 70% de las casas se pagaba a tocateja.

Lo cierto es que actualmente las exigencias de los bancos a la hora de facilitar financiación convierte a las hipotecas en inaccesibles para 11 millones de familias. Para acceder a ellas, las entidades financieras requieren ganancias cercanas a los 2.300 euros mensuales, una cantidad muy lejana para millones de españoles, según el informe realizado por el comparador kelisto.es.

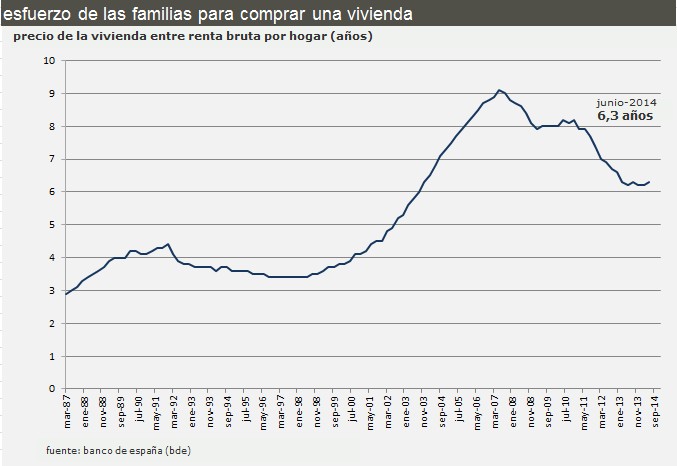

Esfuerzo

Pese a que el precio de la vivienda sigue bajando en la mayoría de las ciudades españolas, el esfuerzo financiero por comprar una vivienda sigue sin reducirse. ¿El culpable? El salario que continúa siendo bajo, con lo que las familias necesitan el sueldo bruto anual familiar de 6,3 años para pagar el precio total de una vivienda, según datos del Banco de España. Se trata de una cifra que aún está lejos del ratio razonable a nivel mundial, unos 4 años de sueldo. Eso sí, la depreciación de la vivienda permite que baje este ratio teórico que llegó a alcanzar los 7,7 años a mediados de 2007.

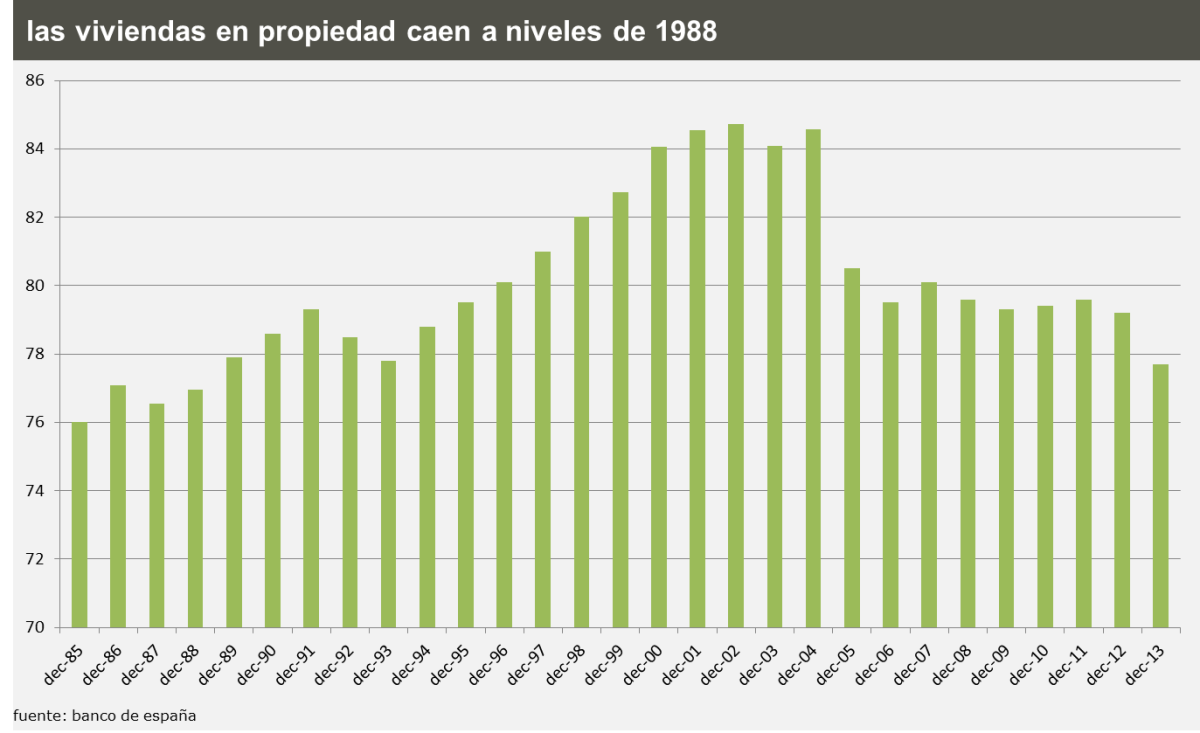

Niveles propiedad

Desde el estallido de la burbuja inmobiliaria en 2007, el porcentaje de casas en propiedad ha ido descendiendo hasta situarse en el 77,7% del parque de viviendas, el mismo nivel que hace 26 años, según datos del Banco de España. Por el contrario, el alquiler ha subido más de un 36% durante la última década.

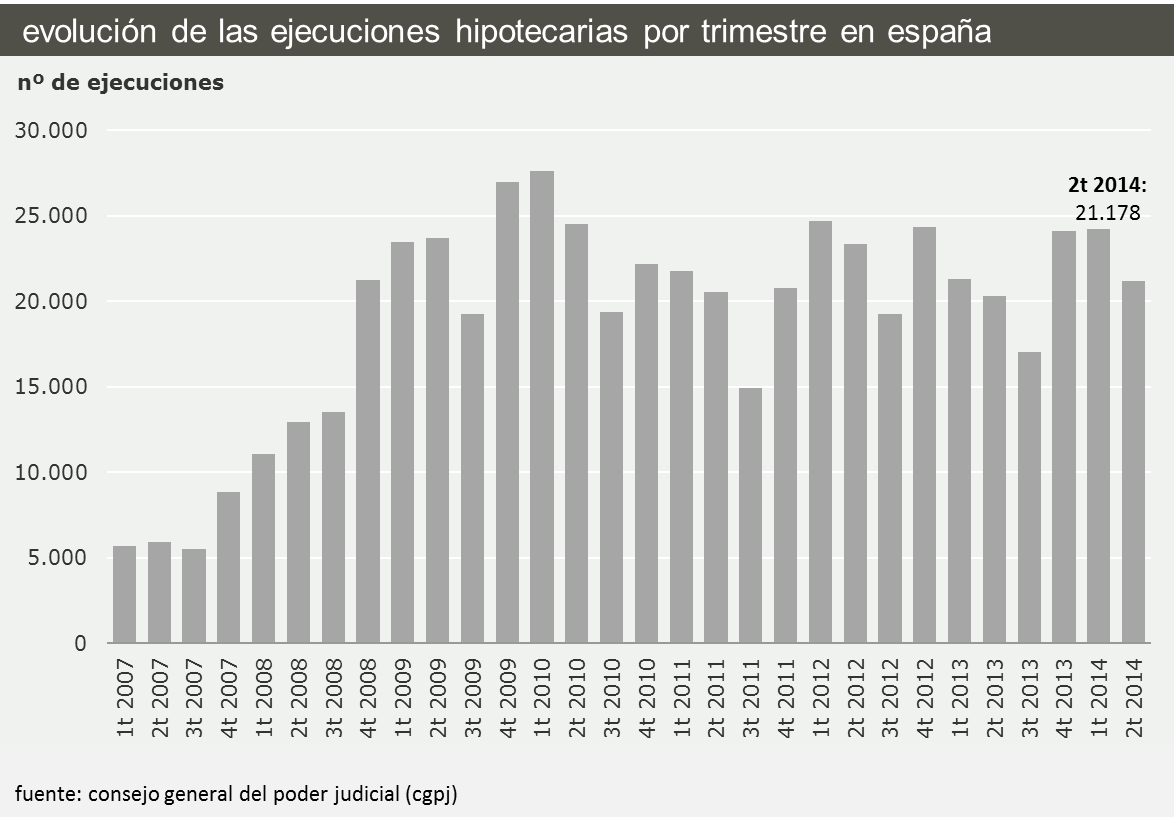

Ejecuciones

Durante el segundo trimestre de 2014 se iniciaron 21.178 ejecuciones hipotecarias, un 4,2% más que hace un año, según el Consejo General del Poder Judicial (CGPJ). Cataluña encabeza las ejecuciones con un total de 4.164, seguido por Andalucía y Comunidad Valenciana. El número de desahucios también subió, un 3,7%, hasta los 18.749. El 53,2% fueron por impago de alquiler, mientras que el 44,2% fueron por impago de la hipoteca.

Rentabilidad

Comprar un inmueble para ponerlo en alquiler en España ofrece cada vez una mayor rentabilidad al inversor, según el último informe de rentabilidades de activos inmobiliarios elaborado por idealista.com, que asegura que comprar un local en nuestro país para alquilarlo ofrece una ganancia bruta del 7%. Este retorno es superior al ofrecido por otros productos como las oficinas (6,4%), la vivienda (5,3%) o los garajes (4,6%), que han incrementado en 100 puntos básicos su rentabilidad. Aun así la rentabilidad obtenida por las inversiones inmobiliarias es, en el peor de los casos, muy superior a la que ofrecen los bonos del estado a 10 años: 2,2%.

Extranjeros

La inversión extranjera en vivienda en España es de momento el único indicador que está mejorando. En el tercer trimestre de este año la compra de vivienda por parte de los extranjeros se ha situado en el 13,10% del total, lo que supone un nuevo máximo histórico, según datos del colegio de registradores.

Sin embargo, esta cifra no enmascara el fracaso de las llamadas ‘Golden Visa’, permisos de residencia a los extranjeros no comunitarios que inviertan al menos 500.000 euros en activos inmobiliarios. Lo cierto es que la mayor parte de las compraventas las realizan extranjeros que ya eran residentes en España. Los británicos copan el primer puesto al suponer el 18% del total de compraventas, seguido por franceses, rusos y alemanes.

12 Comentarios:

Leyendo todos los comentarios te das cuenta que la gente confunde un deseo con la realidad. A todos nos gustaría que nos vendiesen un BMW por 10.000 e, pero se me antoja difícil por mucho que bajen los salarios. Se parece obviar el precio de coste (de producción de un bien) y los que escriben, se piensan que Madrid es el resto de España.

En mi ciudad, Guadalajara, se encuentran pisos nuevos de 2 dorm. Con excelentes calidades y urba con de todo, en zona muy buena y consolidada, por cien mil con todos los impuestos. 6 años de sueldo bruto es a 16.000 €, ¿Es este es el sueldo bruto medio en Guadalajara?, El problema no es el precio del piso sino que en salarios vivimos en una extensión de África. Ese precio está a todas luces por debajo del coste de hacerle (con impuestos) poniendo el suelo a cero (urbanizar es caro, luego eso también es falso). Luego si el equilibrio es 4 veces el sueldo medio bruto medio, ¿El precio equilibrado de un piso tiene que ser bastante menor que su coste?, Eso es un deseo, no un equilibrio. El problema son los sueldos, no los actuales precios de los pisos. Tenemos que acostumbrarnos a que se acabó la vivienda en propiedad para todos, el futuro es el alquiler. O esto cambia mucho y los sueldos suben un 50%.

Faltaría explicar una circunstancia que alteraría muy satisfactoriamente cualquier gráfico e interpretación: sUBIDA SALARIAL. Es decir, por parte del BCE imprimir billetes -como se prevé para enero 2015-. Por parte del Gobierno, liberalizar más el mercado a fin de que se pueda trabajar más y cobrar más, en horas, en días, y menos fiestas remuneradas, es decir, mERITOCRACIA. Y por parte de las empresas, pagar en función del valor creado por el trabajador, no porque se trate de España, se tiene que pagar menos por sistema. Hay excelentes profesionales que necesitan verse reconocidos y otros que podrían crecer para llegar a serlo. Profesionalización y más entrega supondrían más COMPETITIVIDAD de los trabajadores , y por tanto del país ante otros países.

Luego, con salarios altos , menos años para amortizar hipotecas, más inversión y revitalización del sector. La otra cara de la tortilla expuesta!.

Para poder comentar debes Acceder con tu cuenta