Con la mayor presencial del teletrabajo ha aumentado el número de personas que se han mudado a nuestro país en busca de un mejor clima. Todo ello hace que se hable más de las hipotecas para no residentes. ¿Qué son, cuáles son sus características y cómo se pueden solicitar?

Normalmente, la inversión inmobiliaria de no residentes se centra en aquellas segundas residencias, bien sea para uso y disfrute personal, ubicadas especialmente en zonas de costa o islas, gracias a sus buenas temperaturas, o bien como inversión, siendo en este caso normalmente viviendas ubicadas en las grandes capitales como Madrid y Barcelona.

Aunque bien es cierto que la limitación de movimientos y reducción drástica del turismo que ha supuesto la pandemia ha tenido un fuerte impacto en este tipo de transacciones, el inicio de la apertura, coincidiendo con la época estacional de primavera-verano, cuando se suelen concentrar más transacciones, hace esperar que esta sequía de paso a una reactivación de las compras de no residentes.

Según explica Juan Villén, responsable de idealista/hipotecas, "sin duda esperamos una fuerte recuperación de la demanda de este tipo de hipotecas en los próximos meses. Es cierto que no todos los bancos ofrecen condiciones competitivas, ni tienen equipos especializados que puedan entender las necesidades específicas de los clientes (empezando por el idioma) y dar el servicio adecuado. Lo fundamental, como siempre, es comparar diferentes ofertas personalizadas y decidir libremente la opción que más cuadre con las necesidades personales".

Villén también recuerda que los bancos muestran un interés especial por este tipo de clientes, porque en la mayor parte de los casos necesitan financiación y saben que pueden dar un producto y servicio adecuado.

Características de las hipotecas para no residentes

Este tipo de hipotecas van dirigidas a aquellas personas que no viven en España (aunque sean de nacionalidad española) y quieren adquirir una vivienda en nuestro país, aunque también se considera no residente a una persona que vive en España, pero tributa impositivamente en otro país. Es decir, el criterio lo marca la residencia fiscal, no la nacionalidad.

Son productos financieros análogos a los que se puedan ofrecer a los ciudadanos residentes, aunque suelen ser más restrictivos en criterios de riesgo (especialmente en porcentaje de financiación) y por lo general algo más caros en precio.

Otro aspecto muy importante a tener en cuenta es la obligación que la nueva ley de crédito inmobiliario aplica a los bancos, que permite a los consumidores que contraten una hipoteca en una moneda diferente a la suya, a cambiar la hipoteca a otra moneda en cualquier momento de la vida del préstamo. Esto ha supuesto en la práctica que los bancos no acepten solicitudes de residentes fiscales fuera de la Unión Europa, Reino Unido, Estados Unidos y algún país adicional.

Condiciones de las hipotecas para no residentes

El primer aspecto a tener en cuenta es que los bancos aplican criterios más restrictivos para los clientes no residentes, normalmente reduciendo el porcentaje máximo de financiación.

Los bancos, por regla general, aplican un límite del 80% del precio de compra o valor de la vivienda para clientes residentes en España. En el caso de clientes no residentes, suelen reducir el porcentaje de financiación al 70% o 60%, aunque es cierto que algunas entidades están aplicando el 80% para españoles que compran para volver a vivir y trabajar en España, al considerarlos como futuros residentes en España.

Desde idealista/hipotecas también explican que "cada entidad marca criterios de riesgo diferentes que no se condicionaran solo en el perfil del solicitante, sino también en su país de residencia". Por ejemplo, no suelen considerarse como aval o garantía propiedades que se ubiquen fuera de España por la inaccesibilidad de las mismas.

En cuanto a los tipos de interés, normalmente los bancos ofrecen condiciones ligeramente más caras, fundamentalmente por la dificultad o imposibilidad de aplicar bonificaciones por contratación de otros productos que compensen la menor rentabilidad de la hipoteca. Es decir, suelen ser productos más sencillos, pero algo más caros.

Es importante conocer que algunos bancos ofrecen servicios adicionales, yendo más allá de la propia hipoteca, por ejemplo la gestión de los impuestos relacionados con la compra, o algunas gestiones relacionadas con la primera toma de contacto con la nueva vivienda.

¿Cómo se solicita la hipoteca para no residentes?

Como sucede con el resto de hipotecas, la solicitud de un préstamo de un no residente se puede realizar directamente con los bancos, o bien utilizar el servicio de un bróker hipotecario.

En algunos casos los clientes ya trabajan con algún banco (sobre todo los españoles que están temporalmente trabajando en el extranjero), pero en la mayoría de casos no se da esta situación, y la distancia física y la mayor costumbre de uso de servicios de brókers especializados hace que se suela usar esta vía.

Algunos de los documentos que deberán presentarse para solicitar este tipo de hipoteca son:

- Fotocopia del NIE o pasaporte y, en su caso, el certificado que acredite la no residencia en España.

- Certificado de residencia fiscal.

- Contrato de trabajo y últimas 3 nóminas recibidas en el país de residencia.

- Declaración fiscal del último ejercicio anual.

- Extracto bancario de la cuenta en la que se perciben los ingresos con los movimientos de los últimos 6 meses.

- Últimos 3 recibos de todas las deudas pendientes, tales como hipotecas, préstamos o tarjetas de crédito.

- Registro de activos actuales, tales como títulos de propiedad.

Hacienda sigue negando la reducción en el IRPF a los caseros no residentes, pese al criterio de Europa

El procedimiento de infracción de la Comisión Europea a España por considerar que da un “trato discriminatorio” a los ciudadanos no residentes, a la hora de tributar por el rendimiento del alquiler de sus viviendas, sigue adelante. Hacienda mantiene la aplicación de la reducción del 60% en el IRPF por el arrendamiento solo para los ciudadanos residentes, contrario al criterio europeo y que podría acabar en el TJUE.

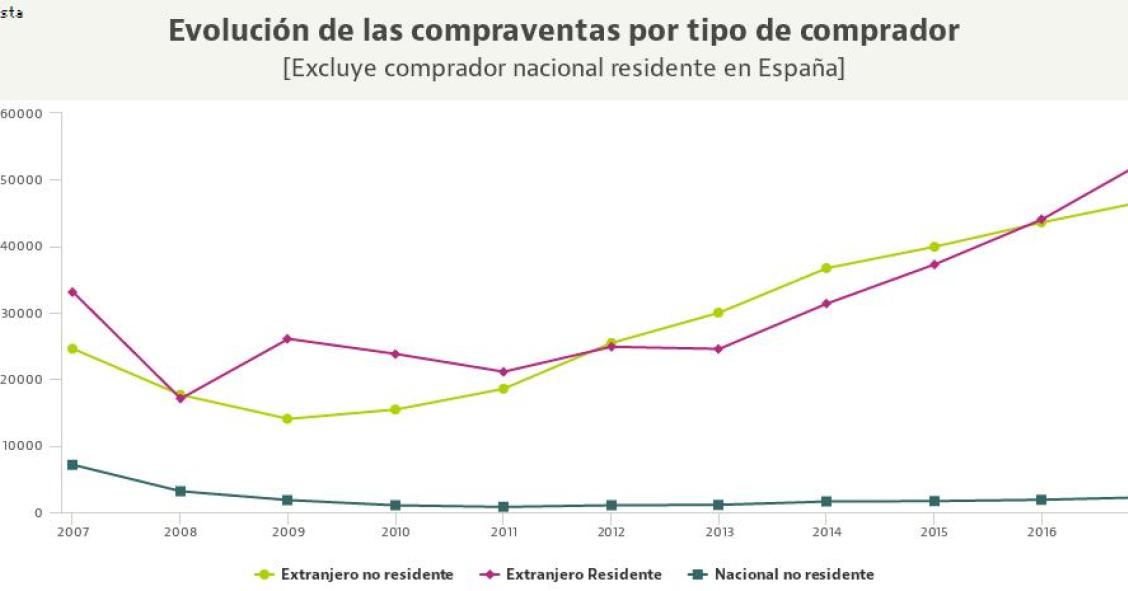

La sorpresa estadística: los españoles no residentes firman su mejor dato de compras de viviendas desde 2008

Pese a ser una figura poco común del mercado inmobiliario, el tipo de comprador de vivienda que más creció en 2017 fue el de los españoles no residentes, con un 20,8%, según los datos de los notarios. Pese a que apenas representaron el 0,4% del total de operaciones, han registrado sus mejores números de la última década, acompañando al récord de 100.000 ventas alcanzado por los extranjeros.

Para poder comentar debes Acceder con tu cuenta