La caída de los precios de la vivienda ha provocado que algunos inversores se planteen la opción de comprar una casa para alquilar. Sin embargo, muchos rehúyen esta fórmula porque al echar cuentas muchos ven que por alquilar una vivienda obtienen una rentabilidad semejante a la que obtendrían con un simple depósito de alta rentabilidad, que actualmente están tan de moda en la banca al estar cerradas otras vías de financiación

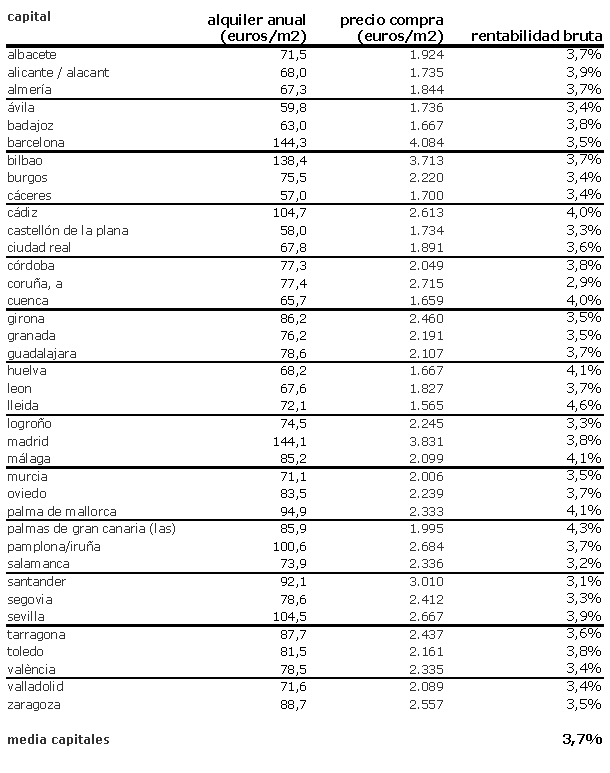

La rentabilidad anual bruta por alquilar una casa en España (Resultado de calcular el porcentaje de los ingresos anuales por alquiler entre el precio total de la casa) es del 3,7% (ver rentabilidades para Madrid ciudad y para Barcelona ciudad). Esto sin incluir gastos corrientes como comunidad, ibi, seguros o incluso gastos de compraventa e intereses de hipoteca en caso de ser una vivienda de reciente adquisición financiada, que restarían algunas décimas o incluso puntos a ese rendimiento

Si cualquier persona recorre varias sucursales bancarias en busca de un producto de inversión verá que aunque los tipos de interés oficiales están en el 1%, hay alrededor de una docena de bancos (como por ejemplo openbank, activobank, banco Valencia, banco pastor, caixa Galicia, ibanesto o banco popular, entre otros) que están ofreciendo depósitos entre 12 y 24 meses con rentabilidades anuales de entre el 3,5% y 4%

Entonces, ¿qué sentido tiene comprar actualmente para alquilar? a priori escaso y es por ello que los expertos señalan que la demanda de los inversores está desaparecida en combate y contribuye a que haya cifras bajas en las compraventas de pisos. Y es que no sólo los depósitos, sino que las letras, bonos y obligaciones del tesoro ofrecen también rendimientos notables por la tensión de liquidez mundial. Así, según las últimas subastas, España ofrece un 3,31% en los bonos a 3 años, un 3,65% en los bonos a 5 años y un 4,86% en las obligaciones a 10 años

La fiscalidad de ambos es algo diferente y también debe ser consultada antes de decantarse por una u otra opción, ya que sobre las plusvalías o ingresos puede tenerse que tributar desde el 0% al 21% (consultar fiscalidad de depósitos y/o bonos y fiscalidad de alquiler de vivienda)

¿Qué hacer?

La rentabilidad actual de las viviendas en España, aunque ha subido unas décimas recientemente por la caída de los precios de venta, es aún baja si la comparamos con otras ciudades como roma (5%) o tokio (5,7%). Por lo tanto, la respuesta es sencilla, habrá que buscar inmuebles que nos aporten una rentabilidad más atractiva a la media actual. Por poner un ejemplo, los grandes fondos inmobiliarios exigen al menos un 5,5% ó 6% asegurado para comprar oficinas en las zonas más destacadas de Madrid, según el último informe de jones lang lasalle

Por lo tanto hay que aspirar a inmuebles que ofrezcan dicho rendimiento mediante varias vías

1) pisos con precios de venta atractivos

Conseguir un buen precio de venta es primordial si queremos tener un inmueble rentable. Así, si pensamos que podremos obtener 700 euros al mes (8.400 euros al año) mediante el alquiler, y queremos optar a un interés del 6% no deberemos pagar más allá de 140.000 euros por ese inmueble. A priori, no parece fácil, pero es que en el mercado inmobiliario actual no hay muchas oportunidades y por eso habrá que buscar y rebuscar si queremos una operación rentable ya que además debemos cubrir el riesgo de posible devaluación del inmueble. Para inversores menos exigentes se podría intentar obtener un 5%, que equivaldría a pagar 168.000 euros por la vivienda

2) ver zonas más rentables

Dentro de una gran ciudad, donde tendremos más posibilidades de alquilar la casa, hay zonas más y menos rentables para alquilar. Aquí no hay que confundir zonas más rentables con zonas con más posibilidades para alquilar. Es decir, por ejemplo en Madrid, aunque todos sabemos que las zonas con más demanda son centro, moncloa, chamartin o barrio Salamanca, las zonas más rentables de la capital son puente de vallecas (4,9%), usera (4,5%)o villaverde (4,6%). La razón es que en esas zonas los precios de venta son más asequibles y aunque se cobre algo menos por alquilarlas supone una mayor rentabilidad. Como en toda inversión, rentabilidad y riesgo van unidos. Así, como alquilar un piso en vallecas es a priori más arriesgado que hacerlo en barrio Salamanca (impagos, paro, menor demanda), también ofrece más rentabilidad. En Barcelona, los distritos más rentables son ciutat vella y niu barris, con rendimientos superiores al 4%

3) pisos con alto precio son menos rentables

Cuanto mayor precio tiene un piso, menos rentable es. Las viviendas de elevado coste son menos rentables que las de escaso coste. De hecho, en chalets enormes incluso se pueden ver rentabilidades tan ridículas como el 2%. Por ello, si se quiere comprar una casa para alquilar es mejor centrarse en pisos asequibles

4) perspectivas de mejora de precios

En las circunstancias actuales invertir con vistas a obtener un alto rendimiento con su venta en el corto plazo es dificil. Sin embargo, para inversores a largo plazo que piensen que el mercado actual ofrece un buen precio de entrada, la perspectiva de mejoras de precios deberá ser también tenida en cuenta. Y, ¿qué viviendas subirán más cuando llegue la recuperación?. Si nos atenemos a lo visto en estados unidos, las zonas con mayores caídas de precios fueron después las que vivieron mayores rebotes de precios, aunque fueron las mejores zonas donde hubo una mayor mejoría de compras

91 Comentarios:

#85 lunes, 16 agosto 11:09 anónimo dice es cierto que en España la rentabilidad por aquiler es muy baja. Sin embargo hay otras opciones que pueden ser interesantes. Yo tengo un piso en budapest que me costó 80.000 eur y lo tengo alquilado por 450 eur al mes. Me lo gestiona una empresa española y los gastos de comunidad los paga el inquilino y no hay ibi. Las expectativas de revalorización son buenas, pero yo, con el 6,75% de rentabilidad por alquiler ya estoy contento. Además del banco hay otras opciones que pueden ser interesantes y mucho más en el mundo globalizado en el que vivimos espero que palmes pasta a tutiplén y, cuando quieras vender tu piso húgaro, lo tengas vender por menos de 40.000 al currito húgaro que lo quiera para vivir en él. ¡Ojalá se te vaya el inquilino, y se resulte imposible alquilarlo por más de 150!

La vivienda debería resultar rentable alque vive en ella, y auténtico suicidio económigo para el alguien tan deleznable como el especulador.

He estado leyendo muchos de vuestros comentarios pero hay algo que no acabo de entender estamos hablando de una rentabilidad

HE ESTADO LEYENDO MUCHOS DE VUESTROS COMENTARIOS PERO HAY ALGO QUE NO ACABO DE ENTENDER ESTAMOS HABLANDO DE UNA RENTABILIDAD

Haber yo estoy estudiando la compra de una vivienda en una buena zona por 90000eur que necesita algunos retoques (calculo unos 30000 eur). La inmobiliaria me ofrece una financiacion a 30 años pagando menos de 300 eur al mes...

Mi idea es la siguiente: compro y me meto a vivir en la vivienda, a la vez alquilo las 2 habs restantes con cuyos ingresos voy pagando la hipoteca. En los proximos 10 años espero recibir un dinero extra con el cual podria terminar de pagar el credito y asegurarme la propiedad de la vivienda.

Llegados a este punto venderia la vivienda fuera cual fuera el precio de la zona y todo el dinero de la venta serian beneficios.

Hay rentabilidad o no la hay???

Saludos

Añado al post anterior: la compra seria finanziada al 100% solo tengo el 10% que necesito para pagar gastos e impuestos. Es decir no tengo mucho dinero, por lo tanto ese dinero no me daria casi beneficios a plazo fijo pero invirtiendo de la forma que acabo de explicar yo diria que si.

Que opinais???

Saludos

Comprar una vivienda para alquilarla, es un disparate, porque actualmente, los precios de las viviendas en España, están muy sobrevalorados, y por dicho motivo, los precios de las viviendas en España, van a tener que vajar mucho de precio, porque si los precios de las viviendas en España no bajan mucho, no se van a poder vender nunca las viviendas que están en venta, además, alquilando una vivienda, te expones a que los inquilinos no te paguen el alquiler, y por si fuera poco, tener que reparar los desperdicios causados en la vivienda por los inquilinos, cuesta más dinero, que todo el dinero que se ha cobrado por el alquiler de la vivienda.

Ande vaissss... yo crompré un partamento en la playa ... por 120 mil euricos y ara lo vendo a 100 mil y naide me lo crompra, naide.... ande va a parar esto, madre mia de la patacorta!!! Y pa la hupoteca ya no me llegaaaa

En este articulo ustedes dicen que la rentabilidad de alquilar un piso en puente de vallecas en Madrid es casi del 5%. Pues bien: eso no lo dan los bancos ni de coña y además retienen un 20% para hacienda, mientras que los arrendadores no pagan casi nunca impuestos por lo que el 5% es limpio de polvo y paja.

Por tanto no me gigan que los depositos bancarios son mas rentables.

En este articulo ustedes dicen que la rentabilidad de alquilar un piso en puente de vallecas en Madrid es casi del 5%. Pues bien: eso no lo dan los bancos ni de coña y además retienen un 20% para hacienda, mientras que los arrendadores no pagan casi nunca impuestos por lo que el 5% es limpio de polvo y paja.

Por tanto no me gigan que los depositos bancarios son mas rentables.

Claro que lo dan de coña, y ha empezado el popular con el 4,5%, el santander y otros estaban ya en el 4%, e D.Bank en el 4,75% (con clausula de seguridad)

Y sin tener que asumir riesgo de impagados y desde el primer mes y ya llegan ofertas mejores

Por cierto que mas quisieran que sacarle a un piso en alquiler un 5% libres, netos, o es que los impuestos, los seguros, los gastos de comunidad, derramas, reparacion de averias, etc no cuestan dinero. Es evidente que no has alquilado nunca a nadie tu piso

No hay comparacion, duermes cada noche.

Para poder comentar debes Acceder con tu cuenta