Aunque no todos lo reconocen, el mercado inmobiliario estadounidense presenta 15 síntomas inequívocos de que se dirige al colapso total. El desplome en la construcción residencial y en las ventas de viviendas, el alto nivel de desempleo y el precio de las casas aún en niveles excesivamente altos son algunos de los factores que amenazan un mercado inmobiliario que presenta grandes paralelismos con el español

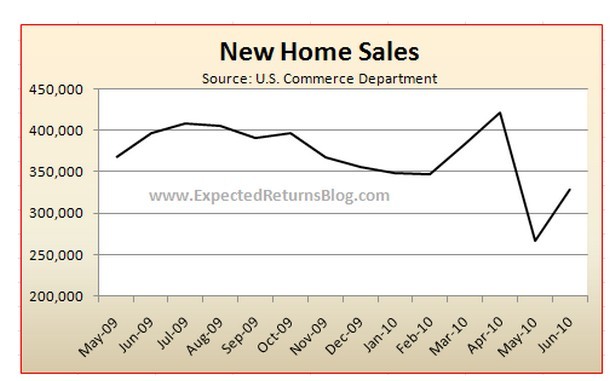

1. Venta de viviendas en niveles históricamente bajos

La venta de viviendas de obra nueva alcanzó en eeuu el nivel más bajo desde que se empezó a registrar el dato, allá por 1963. Las transacciones de vivienda de segunda mano siguen la misma línea, al caer en un año más del 20% en algunos estados

2. Estancamiento de la construcción residencial

El abultado stock de vivienda que aún no tiene dueño ensombrece los planes de los promotores. Éstos temen lanzarse a desarrollar nuevas promociones, lo que ha dado como resultado que el índice de confianza se sitúe en mínimos y que la construcción de obra nueva se haya alcanzado en julio su nivel más bajo en lo que va de año

3. La demanda de hipotecas se ha hundido

Los americanos no están dispuestos a hipotecarse en la situación actual de la economía. La demanda de hipotecas en eeuu se ha desplomado hasta niveles no vistos en los últimos 13 años, indicativo de que el furor por convertirse en propietario de vivienda ha pasado

4.el número de embargos de viviendas está en niveles récord

Las ejecuciones hipotecarias se han disparado y alcanzan niveles récord. Durante la primera mitad de año 1,65 millones de viviendas recibieron en eeuu notificaciones de embargo

5. Los activos inmobiliarios de bancos están en máximos

El elevado número de impagos hipotecarios en eeuu provoca que los bancos se hagan con el control de gran cantidad de activos inmobiliarios que terminan sumándose al stock de vivienda pendiente de venta en el país

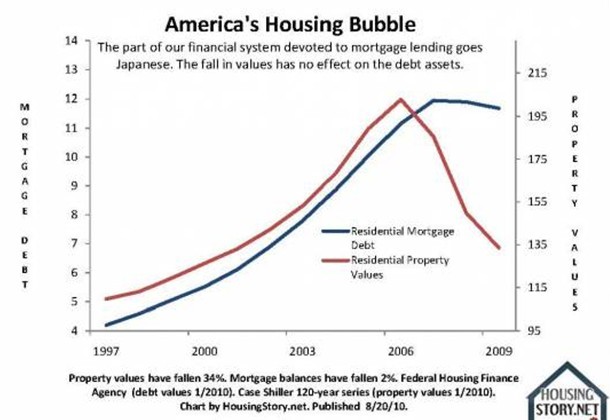

6. Deuda hipotecaria en máximos

La deuda hipotecaria de las familias en eeuu sigue creciendo, a la vez que cae el valor de las casas puestas como garantía de los préstamo, lo que crea grandes inestabilidades en el sistema

7. Crece el número de impagos hipotecarios

Cada vez hay más gente con dificultades para pagar sus cuotas hipotecarias. El 10% de los propietarios de vivienda dejaron de pagar al menos una de sus cuotas durante el primer cuatrimestre de 2010

8. Dificultades de acceso a la financiación

El creciente número de impagos ha generado temor en los bancos, que ya no conceden hipotecas con la misma ligereza que antaño. Acceder a una hipoteca es cada vez más difícil y se ha convertido en un producto “de lujo” que ya no está al alcance de cualquiera

9. El precio de la vivienda aún está demasiado alto

Los precios de las casas han bajado, pero no hasta un nivel asequible para la mayoría de la gente. Gasta que las caídas no lleguen a un nivel adecuado, muchos americanos se quedarán fuera del mercado

10. Elevado nivel de desempleo

Para pagar una hipoteca se necesita un empleo, algo que hoy por hoy se ha convertido en un problema para muchos en un momento en el que el nivel de desempleo sigue marcando mes a mes nuevos datos récord

11. El número de americanos que se declara en bancarrota continúa creciendo

Cada vez más personas se declaran en quiebra. 1.41 millones de americanos lo hicieron en 2009, un 32% más que en 2008

12. Incluso el presidente del país admite la mala situación

Incluso el presidente de estados unidos, barack Obama, ha reconocido la compleja situación por la que atraviesa el mercado inmobiliario y el lastre que ello supone para la economía del país

13. El fin de las ayudas a la vivienda

Las ayudas a la compra de vivienda ofrecidas por el gobierno americano acabaron, y con ello la recuperación artificial que animaba los datos del sector

14. Reorganización del sector hipotecario

La industria hipotecaria americana se ha basado en dos pilares que ahora se tambalean: fannie mae y freddie mac, las organizaciones que aglutinan el 90% de las hipotecas americanas, siguen con problemas financieros

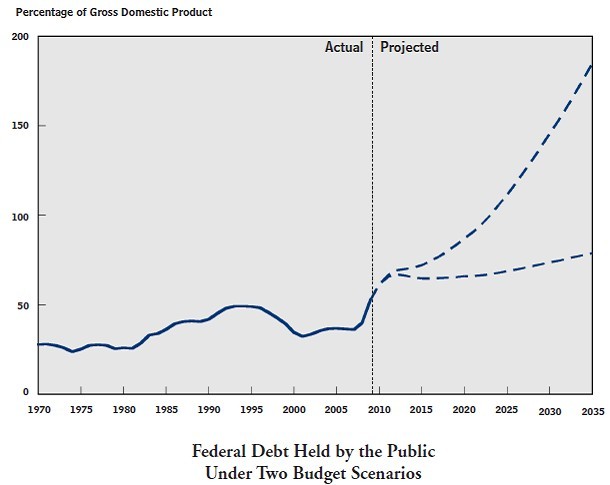

15. La economía en eeuu está ahogada por la deuda

La deuda que soporta la economía en eeuu – gobierno, empresas y consumidores - está en torno al 360% del producto interior bruto del país, el dato más elevado en la historia mundial, que amenaza con reventar y afectar aún más al sector inmobiliario del país

68 Comentarios:

Entonces me estas diciendo que a una persona que le conceden un prestamo por el 80% del valor que el tasador de banco ha determinado ¿Si devuelve las llaves por que no puede pagar es justo que siga empeñado? No me parece justo, tampoco me parece justo que no puedas pedir un préstamo en los siguientes 8 años, me parece anticomercial, creo que para el banco alguien que ha puesto el 20% del valor + impuestos, al cabo de unos años (sin parar de pagar cuotas) devuelve el bien es el mejor cliente posible, ¿No?

Yo creo que nadie ha obligado al banco a sobretasar y además dar el 100% del valor del piso. Ahí está el riesgo de su negocio. Aunque el riesgo es bastante calculado, pues en caso de pinchazo gordo, viene el estado y lo salva. ¿Pero quien salva al pringadillo al que "han vendido" la hipoteca de su vida?

Por esto mismo, endurecer la concesión de préstamos me parece mucho más realista que sobretasar y dar el 100% o más. Si eso hubiera sucedido, creo que no habría habido esta burbuja, puesto que no se habría comprado a lo loco y número de construcciones hubiera sido más sensato.

Es mi opinión.

Lo que es justo es que cada una de las partes cumpla con lo que ha pactado libremente. Los riesgos de cada uno son claros: el propietario es el que hace el negocio tanto si el piso aumenta su valor diez veces (buen negocio), como si disminuye a la mitad mal negocio). Si el propietario no puede hacer frente a sus pérdidas, el banco perderá dinero sí o sí, pero partiendo de la base de que no pueda. No basta con decir "lo siento, ya no me interesa, ahi tienes ustedes el piso de la playa con sus pérdidas, que yo me quedo con mi primera residencia, con mi coche, con mi barco...".

El banco no sobretasa: el que tasa es un tasador, de una sociedad de tasaciones aprobada e inspeccionada por el banco de España, y tasa siguiendo una normativa muy estricta establecida por el banco de España.

Lo de que no te den tarjeta de crédito ni nuevas hipotecas a los que no devuelvan un préstamo, te parece anticomercial, pero que endurezcan las concesiones de los préstamos a todos los demás te parece realista? No lo entiendo, francamente.

Yo creo que en esto no hay buenos ni malos. El dinero que presta un banco no es suyo, sino de un ahorrador que ha depositado su dinero allí, o e un unos fondos que a su vez invirtieron en bonos hipotecarios... y el banco está obligado a conseguirlo de vuelta. ¿Quien es bueno o malo, el jubilado que pierde su dinero porque se van al carajo los fondos inmobiliarios en los que invirtió los ahorros de su vida, o los que se metieron en comprar pisos pensando que se iban a forrar y ahora no pagan la hipoteca?

Es facil echarle la culpa al banco, pero hay que tener cuidado en no caer en demagogias.

Me da que casi todos los que escriben estan en casa con sus padres, sin trabajo, oficio ni beneficio y que no comprarian ni aunque se lo dejarna al 70%.

Me da que casi todos los que escriben estan en casa con sus padres, sin trabajo, oficio ni beneficio y que no comprarian ni aunque se lo dejarna al 70%.

-----------------------------------------------------------------------------------------

Tu haz la prueva y pon una oferta seria como la que sugieres.

"Me da que casi todos los que escriben estan en casa con sus padres, sin trabajo, oficio ni beneficio y que no comprarian ni aunque se lo dejarna al 70%."

..........................

Me da que estás muy equivocado

"Me da que casi todos los que escriben estan en casa con sus padres, sin trabajo, oficio ni beneficio y que no comprarian ni aunque se lo dejarna al 70%."

..........................

Me da que estás muy equivocado

------------------------------

Dedicado a los jóvenes que creen saberlo todo

Un presumido estudiante que se encontraba en un autobús lleno hasta los topes... se tomó la molestia de explicarle a un señor mayor sentado a su lado, por qué le es imposible a la vieja generación comprender a su generación.

"Usted creció en un mundo diferente, realmente casi un mundo primitivo", dijo en voz lo suficientemente alta para que lo escucharan alrededor. "Los jóvenes de hoy crecimos con televisión, Internet, aviones a reacción, viajes al espacio, el hombre caminando sobre la luna. Nuestras sondas espaciales han visitado Marte. Tenemos naves con energía nuclear y coches eléctricos y de hidrógeno. Computadoras con procesos a la velocidad de la luz... y más"

Después de un breve silencio el señor mayor respondió lo que sigue:

- Tienes razón, hijo mío. Nosotros no tuvimos esas cosas cuando éramos jóvenes..... así que las inventamos.

Ahora, ¡¡¡Arrogante gilipollas!!!, ¿Qué estás haciendo TÚ para la próxima generación?"

¡El aplauso fue atronador!

Yo tb aplaudo

Yo creo que ahora es el momento de alquilar y no pagar, repitiendo sucesivamente la jugada cada año

Para poder comentar debes Acceder con tu cuenta