La presión sobre aquellos que están pensando en comprar o refinanciar su vivienda aumenta cada semana que pasa por el impacto económico de la guerra en Oriente Medio. El sector inmobiliario residencial a un lado y a otro del Atlántico se resiente, y los costes de las hipotecas en Europa y EEUU aumentan. En la primera potencia mundial, la hipoteca media a 30 años ya tiene un tipo fijo del 6,36%; en Reino Unido, el tipo medio de una hipoteca fija subió al 5,1% en abril, mientras que en Alemania, un préstamo medio a 10 años ya alcanza el 3,6%.

El mercado residencial estadounidense vuelve a dar señales de vida. Tras varias semanas marcadas por la incertidumbre y el encarecimiento del crédito, la caída reciente de los tipos hipotecarios ha reactivado el interés de los compradores, impulsando con fuerza las solicitudes para adquirir vivienda. Según los últimos datos de la Mortgage Bankers Association (MBA), las solicitudes de hipotecas en Estados Unidos aumentaron un 7,9% en la semana finalizada el 17 de abril.

Grandes promotoras norteamericanas están inmersas en un plan para desarrollar las “Trump Homes”, que abordaría la crisis de la vivienda asequible en EE. UU. y permitiría al capital privado invertir muchos miles de millones de dólares. Entre las empresas que están trabajando en esta propuesta se encuentran Lennar Corp. Y Taylor Morrison Home Corp. El objetivo del plan es alquilar casas asequibles con opción a compra por parte de los inquilinos. Sin embargo, fuentes consultadas por Bloomberg aseguran que este plan no cuenta con el apoyo suficiente por parte de la Administración Trump.

Los propietarios de viviendas en EEUU permanecen cada vez más tiempo en sus viviendas, con un promedio de 12 años, casi el doble que hace dos décadas, según los datos de Redfin. Una tendencia que reduce la oferta disponible y encarece aún más el mercado inmobiliario de la primera potencia mundial. Los actuales altos tipos de interés hipotecarios, por debajo del 6%, el coste de la mudanza o mantener un préstamo con tipos bajos son factores que desincentivan la reposición de viviendas y agravan la escasez y dificultan para el acceso a un hogar de los compradores que buscan su primera casa.

La Administración de Donald Trump ha presentado varias propuestas para mejorar la accesibilidad a la vivienda en EEUU, que durante este primer año del nuevo mandato republicano ha sido una de las cuentas pendientes entre las promesas del presidente. Trump planteó la posibilidad de una hipoteca a 50 años con argumentos como que implicaría pagar menos mensualmente, pero el sector ya se ha mostrado en contra. Ahora, han presentado la portabilidad de las hipotecas, permitir al propietario transferir el tipo de interés hipotecario que tiene actualmente en una vivienda a la próxima casa que vaya a comprar.

El secretario del Tesoro de Estados Unidos, Scott Bessent, considera probable que el Gobierno adopte "en septiembre o principios de octubre" una decisión sobre los bancos encargados de liderar el proceso de salida a bolsa de las agencias de garantía hipotecaria Fannie Mae y Freddie Mac. Fado el volumen estimado de la operación, que podría alcanzar los 500.000 millones de dólares (430.300 millones de euros) todas las entidades del mercado estarán involucradas. La administración Trump está planeando vender acciones de las dos empresas gubernamentales de las que depende aproximadamente la mitad del enorme mercado hipotecario estadounidense.

La Agencia Federal para la Financiación de la Vivienda (FHFA por sus siglas en inglés) ha planteado a Fannie Mae y Freddie Mac, las grandes entidades públicas que gestionan miles de hipotecas en EEUU, la posibilidad de añadir el bitcoin y otras criptomonedas como activos que se tengan en cuenta para evaluar el riesgo hipotecario de los compradores de viviendas que soliciten un préstamo. No se podrá pagar la hipoteca con criptomonedas, pero si servirán como fondos para poder solicitarlas o incluso pedir más dinero para la hipoteca.

Segundo mandato para Donald Trump en la presidencia de EEUU en un momento en el que el mercado residencial se enfrenta al reto de mejorar la asequibilidad a la vivienda, con escasez de oferta y mucha demanda. Trump prometió reducir la regulación, rebajar los intereses hipotecarios al 3% y ceder terrenos federales para construir más casas. Pero sus políticas proteccionistas pueden disparar la inflación y obligar a la Fed a subir tipos, con impacto directo en las hipotecas. Además, su amenaza de deportaciones masivas a los inmigrantes ilegales podría afectar a un sector de la construcción que necesita mano de obra para seguir funcionando.

EEUU, como muchos otros países, está viviendo una situación en la que a sus ciudadanos les cuesta cada vez más poder acceder a una vivienda, ya sea en propiedad o en alquiler. En poco más de un mes están en juego los votos de millones de compradores e inquilinos frustrados, sobre todo en los Estados en disputa que podrían determinar quién llega a la Casa Blanca y qué partido controla el Congreso. La demócrata Kamala Harris propone 3 millones de viviendas para aliviar la falta de stock, mientras que el republicano Donald Trump promete ceder terrenos federales para el desarrollo de viviendas.

La tasa de interés aplicada a los préstamos hipotecarios a tipo fijo y un plazo de 30 años en EEUU sigue al alza y se sitúa ya en el 7,53%, su nivel más alto desde el año 2000, frente al 6,75% del año pasado. Según la Asociación de Banqueros Hipotecarios (MBA), la subida del tipo hipotecario en la primera economía mundial está impactando en la demanda de hipotecas para la adquisición de viviendas, que se ha tocado mínimos desde 1996.

La tasa de interés aplicada a los préstamos hipotecarios a tipo fijo y un plazo de 30 años se ha situado la última semana en el 7,31%, su nivel más alto desde diciembre del año 2000, mientras que la demanda de hipotecas para la adquisición de viviendas se hundía a mínimos desde abril de 1995, según los datos de la Asociación de Banqueros Hipotecarios (MBA). Asimismo, el precio medio de venta alcanzó los 513.000 dólares (471.481 euros), lo que implica una rebaja del 9,2% en un año.

Pese a la caída de los precios de la vivienda en EEUU desde máximos, el entorno económico no acompaña a muchas familias que están decididas a mudarse. Salvo cambios forzosos, muchos estadounidenses siguen esperando que los precios bajen aún más, mientras los tipos de interés hipotecarios rozan ya el 7%, y sin expectativas de moderarse a corto plazo. Además, el stock de casas en venta se encuentra bajo mínimos, ante la falta de vivienda usada de reposición en el mercado.

Más de 30 millones de hogares en EEUU están libres de tener que pagar una hipoteca, un 34% del parque de viviendas unifamiliares y apartamentos. Según el estudio de Attom, de entre los 15 condados con más de medio millón de viviendas, el porcentaje de casas sin una carga hipotecaria se dispara donde residen más propietarios jubilados, como Palm Beach (41,5%) o Broward (35,8%), en Florida, y el condado de Cook (29,7%), en Illinois.

La generación de nuevas hipotecas por parte de Wells Fargo y JP Morgan Chase, dos de los mayores prestamistas hipotecarios de Estados Unidos, se ha enfriado un 62% en lo que va de año en un contexto de alza de tipos de interés, que ha empujado al alza los tipos pagados por los préstamos para compra

El tipo de interés fijo aplicado a las hipotecas con vencimiento a 30 años en Estados Unidos ha alcanzado esta semana su nivel más alto desde abril de 2002, situándose en el 6,92%, según los datos de la encuesta realizada por la firma Freddie Mac.

De este modo, en la última semana el tipo medio apl

Los tipos de interés medio de las hipotecas a 30 años en EEUU han alcanzado esta semana su nivel más alto desde 2007, justo antes de la crisis inmobiliaria y financiera, según los datos difundidos por la financiera Freddie Mac. El interés de las hipotecas a 30 años y a tipo fijo registró un tipo medio del 6,7%. Hace tan solo un año, el tipo registrado era menos de la mitad, del 3,01%.

Los tipos de interés de las hipotecas en EEUU ya superan el 5%, mientras los compradores de viviendas con más patrimonio tratan de encontrar formas de financiación más asequibles. En los últimos meses, ha crecido la tendencia de pedir dinero prestado poniendo como garantía los activos financieros, ya sean fondos de inversión, acciones u otros, por los que están pagando un interés en torno al 3%. Son los llamados préstamos colaterales, que en Europa se conocen también como préstamos lombardos, con sus riesgos asociados.

Mientras que los expertos esperan que los precios de la vivienda en EEUU empiecen a bajar desde máximos, lo que está sucediendo hasta ahora es una ralentización de las subidas. La actual combinación de precios altos y el incremento de los tipos de interés hipotecarios está expulsando del mercado a unos 4 millones de ciudadanos de la primera economía mundial, según un estudio de la Universidad de Harvard. Son inquilinos de clase media sin capacidad de ahorro, ni para aportar la señal para reservar la vivienda a precio medio.

La tasa de morosidad de las hipotecas sobre viviendas en la mayor economía del mundo volvió a crecer en mayo hasta colocarse en su nivel más alto desde noviembre de 2011, mientras se espera que la economía de los hogares siga afectada por la crisis del coronavirus. Los préstamos con retrasos en los pagos se incrementaron hasta los 4,3 millones y más del 8% se encontraban en proceso de ejecución hipotecaria.

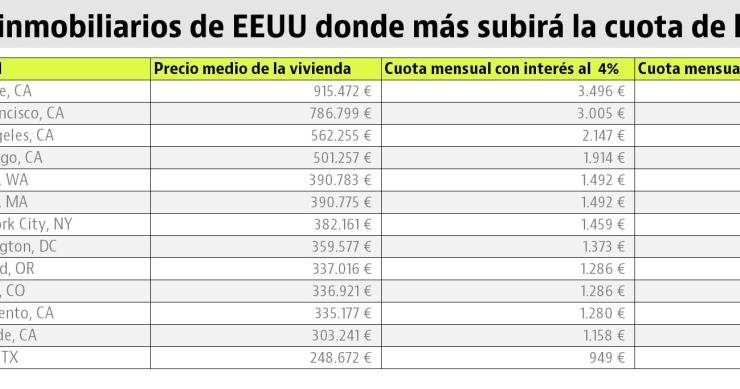

El mercado de la vivienda en EEUU se está preparando para una inminente subida de los tipos de interés, que supondrá un aumento de la cuota hipotecaria para los propietarios.

Las entidades europeas Deutsche Bank y Credit Suisse han llegado a un acuerdo con el Departamento de Justicia de EEUU para pagar una multa y las indemnizaciones a los inversores afectados por la venta de paquetes de deuda respaldados por las llamadas ‘hipotecas basura’.

Una nueva entidad financiera se suma a la lista de bancos sancionados por las autoridades de EEUU por respaldar la concesión de hipotecas ‘subprime’, las famosas hipotecas basura.

El banco de inversión estadounidense Goldman Sachs tendrá que desembolsar 5.000 millones de dólares (unos 4.400 millones de euros) por haber vendido productos respaldados por hipotecas subprime entre 2005 y 2007. La mitad de la cantidad irá destinada a pagar la multa, mientras que el resto será para resolver las acusaciones y ofrecer asistencia a los afectados.

El banco de inversión estadounidense Goldman Sachs ha alcanzado un principio de acuerdo con las autoridades locales para cerrar los casos abiertos sobre la venta de productos repaldados por hipotecas basura en los años precrisis. El pacto consiste en pagar unos 5.100 millones de dólares (4.700 millones de euros) en concepto de multas y ayudas a los afectados a través de condonaciones y refinanciaciones de deuda.

El sector inmobiliario estadounidense disfruta de una recuperación sólida: los precios subieron un 11% en el tercer trimestre de 2013, las ventas de viviendas usadas han sido las mejores desde 2007 y las ejecuciones hipotecarias han caído a niveles de 2005.

Recibe nuestras últimas noticias en tu correo electrónico Suscribirse