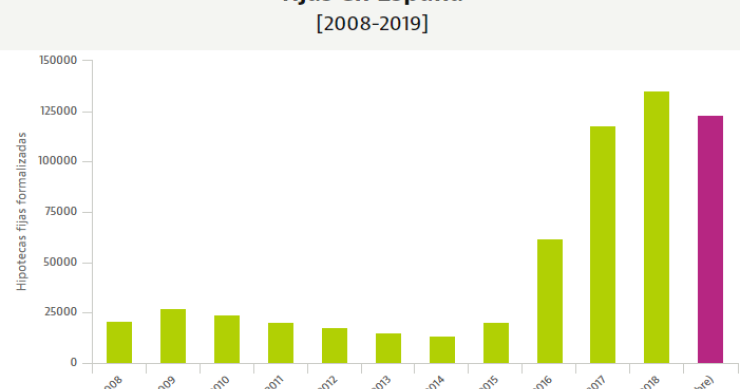

La firma de hipotecas fijas, imparable: marca máximos históricos en el semestre del covid-19

Los préstamos hipotecarios a tipo fijo están saliendo airosos del impacto del coronavirus en el mercado de la vivienda. Según los datos del INE, entre enero y junio se inscribieron en los registros de la propiedad casi 83.000 hipotecas fijas, la cifra más alta de la serie histórica. El montante supera en casi un 6% las formalizaciones del primer semestre de 2019 y multiplica por 10 veces al de 2016. A pesar del covid-19 y de los mínimos históricos del euríbor, 2020 podría terminar con otro récord si hasta final de año se firman otros 64.600 préstamos más.

Las hipotecas fijas se preparan para despedir 2019 con un nuevo récord de firmas

Entre enero y octubre se han formalizado cerca de 123.000 préstamos a tipo fijo para comprar una vivienda, según los datos del INE. Si se mantiene la tendencia actual, el ejercicio terminará con más de 140.000 operaciones, superando el máximo anual registrado en 2018. A falta de los últimos dos meses, 2019 ya es el segundo mejor año de la historia.

Seis razones por las que (muy probablemente) te compensará elegir una hipoteca a tipo fijo

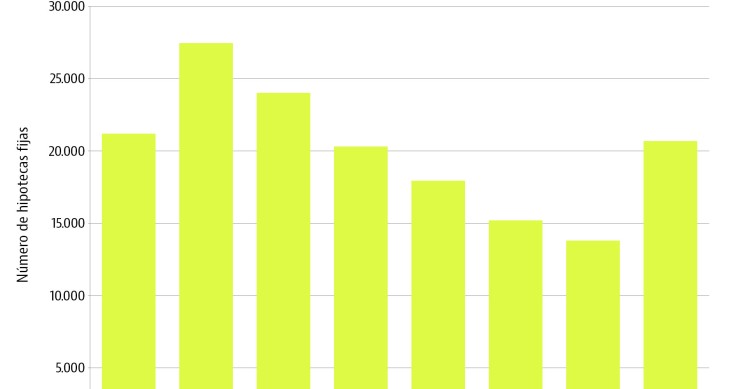

Durante 2015 se firmaron un 50% más que un año antes, mientras que en enero se formalizaron otros 2.400 préstamos de este estilo, casi un 90% más interanual. Los expertos aseguran que el tirón de estas hipotecas no ha hecho más que empezar y que su contratación seguirá al alza gracias a la mayor competencia bancaria, a su importancia en el resto de Europa, a su capacidad para contener la morosidad y a que es una buena alternativa de financiación para una segunda residencia o una vivienda destinada al alquiler.

En 2015 se firmaron un 50% más de hipotecas fijas que un año antes

Entre enero y diciembre se firmaron en España 20.695 préstamos hipotercarios vinculados a un interés fijo, un 49,7% más que en 2014 y la cifra más elevada desde 2010, cuando se concedieron 24.000. En 2015, según los datos del INE, esta alternativa de financiación representó el 12% de todas las hipotecas.

La 'resurrección' de las hipotecas a tipo fijo

Después de años desaparecida en combate, en 2015 hemos asistido al retorno de la hipoteca a tipo fijo. La necesidad de los bancos por conceder hipotecas, y así volver a aumentar los ingresos vía intereses, les ha llevado a una guerra por contar con el préstamo más barato.

Mercado hipotecario: ¿Hipoteca fija o hipoteca variable? Esa es la cuestión

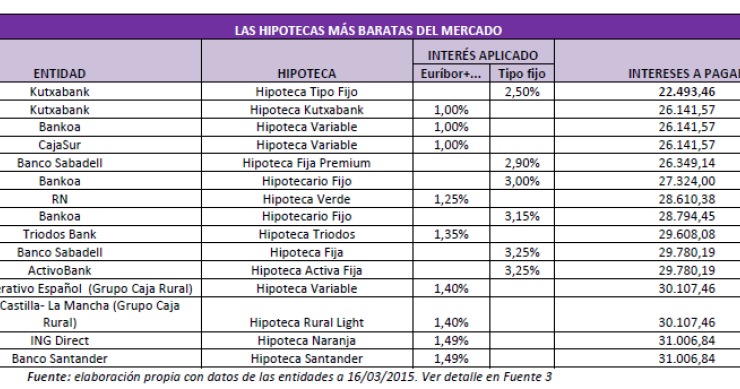

Las hipotecas a tipo fijo afrontan un futuro de intereses bajos con ofertas inferiores al 2%, algo que no se veía en los últimos 25 años, para pelear con los préstamos hipotecarios a tipo variable.

Las hipotecas a tipo fijo rompen la barrera psicológica del 2% de interés

Las hipotecas a tipo fijo está animando el mercado inmobiliario. Las entidades financieras están tirando el interés de sus préstamos para la compra de vivienda por debajo de la barrera psicológica del 2%. De hecho, Bankinter ha avivado la competencia entre bancos rebajando su hipoteca fija a 10 años al 1,80%.

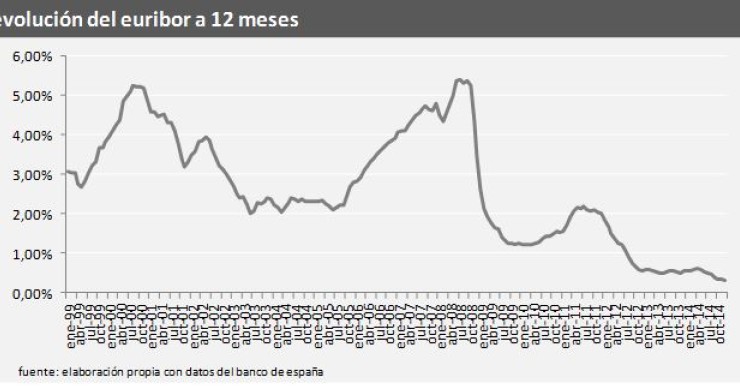

Los nuevos mínimos históricos del euríbor traen más rebajas en las hipotecas

El euríbor a 12 meses, el indicador de referencia para la mayoría de las hipotecas en España, va a cerrar noviembre en el nivel más bajo de la historia. Su media mensual ronda el 0,082%, frente al 0,128% de octubre, lo que reducirá la cuota mensual alrededor de un 3%. Y todo apunta a que veremos más caídas: el viernes ya se movió por debajo del 0,05%, el nivel en el que están los tipos de interés en la eurozona.

Las cinco preguntas que te ayudarán a saber si te conviene más una hipoteca fija o variable

Con el euríbor en mínimos históricos y los préstamos a tipo fijo más baratos que nunca, los futuros hipotecados se encuentran ante un auténtico dilema: ¿qué alternativa es mejor? Los expertos recuerdan que la respuesta depende de factores como la cantidad de dinero que necesite cada cliente, el plazo en el que vaya a devolver el préstamo o la cantidad de ingresos que deberá destinar al mes para pagarlo. Por eso hemos creado un test que ayuda a salir de dudas.

Cuidado con las hipotecas fijas: pueden suponer costes de cancelación de hasta un 5%

Los expertos aseguran que las hipotecas a tipo fijo no siempre son el producto más recomendable para aquellos futuros hipotecados que tengan pensado cancelar el préstamo de forma anticipada. El motivo es que la mayoría de los bancos aplica comisiones de hasta el 5% para asegurarse de que no perderán dinero con la operación. Para el hipotecado es un riesgo, ya que dicha penalización supera en diez veces al que fija la ley para los préstamos variables.

Bankinter rebaja el diferencial de su hipoteca fija a cambio de la contratación de productos

Bankinter ha dado un nuevo empujón a su oferta hipotecaria, con una rebaja de diez puntos básicos en su hipoteca a tipos de interés fijo, que pasará del 2,05% al 1,95% si el periodo de amortización de la hipoteca es de 10 años.

José Luis Ruíz Bartolomé y Susana Burgos: “Si el Euríbor sube, en los próximos 25-30 años la hipoteca se podría doblar”

Los autores del libro “Vuelve ladrillo vuelve”, José Luis R. Bartolomé y Susana Burgos, señalan que el paso de la hipoteca fija a la hipoteca variable ha hecho mucho daño. “La moda del variable ha convertido al cliente en un cautivo del banco” señala Burgos.

¡Peligro! El 93% de los españoles está pidiendo hipotecas con 'bomba de relojería'

Los españoles tienen una forma de hipotecarse que ahora les da ventajas –tipos variables de Euríbor más el diferencial que establezca el banco–, pero que dentro de unos años puede convertirse en su pesadilla.

El retorno del interés fijo: El 40% de las hipotecas más baratas ya son a tipo fijo

La necesidad de los bancos por conceder hipotecas y, así, volver a aumentar los ingresos vía intereses, les ha llevado a una guerra por contar con el préstamo más barato. Ya no es sólo atractiva la hipoteca variable, sino también la fija.

¿Hipoteca fija o variable? Recuerda que el Euribor te puede traicionar y subir sin previo aviso

Casi la totalidad de los españoles que buscan una hipoteca para la compra de la vivienda hacen siempre la misma pregunta, a la hora de comparar las ofertas de los bancos: ¿Cuál es el diferencial?

Más allá de la hipoteca de tipo variable: 'puente', inversa, mixta, fija o multidivisa

En España, la hipoteca a tipo variable (con un interés personalizado) es la “reina” indiscutible con cerca del 85% del total de los préstamos adjudicados. Pero hay otras opciones que a veces no se valoran por desconocimiento o simplemente porque no se tienen en cuenta sus beneficios.

Posiblemente la mejor hipoteca del mercado sea a tipo fijo, no variable

Artículo escrito por Juan villén, responsable de idealista hipotecasHace aproximadamente año y medio nos hacíamos eco de la diferencia que había en los precios de las hipotecas a tipo fijo entre España y Francia, lo cual suponía una barrera infranqueable para cualquiera que quisiera asegurar un

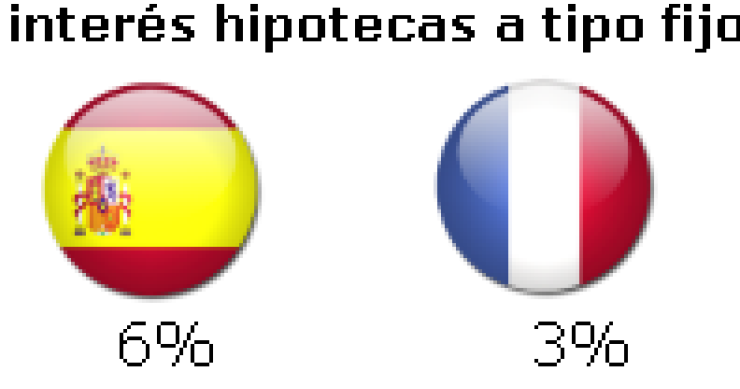

En España se ofrecen hipotecas a tipo fijo del 6% mientras en Francia están al 3,3%

Artículo escrito por Juan villén, responsable de idealista hipotecasSegún el informe estadístico sobre a concesión de hipotecas de junio, el 94,3% de las hipotecas formalizadas en España son a tipo variable.

La ocu desaconseja la hipoteca a tipo fijo y recomienda apostar por la variable

Pese a que el Euribor continúa su senda ascendente y a que los expertos prevén subidas en los tipos de interés, la organización de consumidores y usuarios (ocu) recomienda optar por las hipotecas a tipo variable.

¿Hipoteca fija, mixta o variable?: ¿Cuál elijo por si sube el Euribor?

El Euribor, índice al que están referenciadas la gran mayoría de hipotecas en España, lleva unos meses de lenta pero constante subida provocando el encarecimiento de las cuotas de las hipotecas variables en 18 euros de media.