Vox ha registrado dos iniciativas en el Congreso para suprimir del sistema tributario español el impuesto de sucesiones y donaciones, pues considera que este tributo se enfrenta a numerosos problemas de legitimidad social, es la figura impositiva "más polémica" del sistema tributario y además su rel

Las herencias son una parte fundamental del derecho sucesorio y representan la transmisión de bienes, derechos y obligaciones de una persona fallecida a sus herederos.

2023 termina con grandes novedades en el mundo fiscal: desde la consolidación del impuesto a las grandes fortunas por parte del Tribunal Constitucional, hasta la eliminación del Impuesto de Sucesiones y Donaciones en algunas CCAA como Comunidad Valenciana, Baleares o Extremadura, tras las elecciones del pasado 28 de mayo. Hacemos un repaso de las principales novedades impositivos de este año que termina.

Tres de cada cinco (61%) españoles es favorable a eliminar el Impuesto sobre Sucesiones, si bien un 22% propone que se vincule a los ingresos y un 10% es partidario de mantenerlo pero con una fiscalidad baja, mientras que solo un 0,5% es partidario de poner en marcha un impuesto alto.

Según un estu

El vicepresidente primero y consejero de Desarrollo Territorial, Despoblación y Justicia de Aragón, Alejandro Nolasco, ha garantizado que el Gobierno de la región, en la presente legislatura, va a establecer una bonificación del 99% en el impuesto autonómico de Sucesiones y Donaciones entre padres, hijos, abuelos y cónyuges (grupo 2) y que va a reducir gradualmente el tributo entre hermanos, tíos y sobrinos (grupo 3). Varias CCAA han anunciado el fin del gravamen que grava las herencias y donaciones en los últimos meses, como Comunidad Valenciana, Baleares, Canarias y La Rioja.

La Junta de Extremadura ha mantenido un encuentro con la Asociación Extremeña de la Empresa Familiar (AEEF), donde se han planteado nuevas medidas tributarias, como el fin del Impuesto de Sucesiones y Donaciones. En concreto, han propuesto una reducción del 100% para los grupos I y II de parentesco (padres, hijos y ascendientes) para los primeros 500.000 euros de base imponible, así como una reducción para los grupos III y IV, que no son familia de primer grado. En los últimos meses, Baleares, Comunidad Valenciana, Canarias y La Rioja han suprimido el tributo.

El Consejo de Gobierno de La Rioja ha dado luz verde a la práctica eliminación del Impuesto de Donaciones y Sucesiones entre padres e hijos y cónyuges, según ha informado el portavoz del Gobierno de La Rioja, Alfonso Domínguez, que ha recordado que la medida pasará ahora a tramitación parlamentaria.

El Consejo de Gobierno de Canarias ha aprobado este lunes la bonificación del 99,9% del Impuesto de Sucesiones y Donaciones por el que dejará de ingresar unos 18 millones de euros anuales, medida que afectará básicamente al tramo familiar en el caso de Sucesiones --hijos, cónyuges, tíos y sobrinos--, mientras que en donaciones se deja fuera a los familiares de tercer o cuarto grado y los externos. Esta CCAA se suma así a Comunidad Valenciana y Baleares que también han eliminado este tributo.

Los nuevos gobiernos de la Comunidad Valenciana y Baleares, liderados por los populares Carlos Mazón y Marga Prohens, han anunciado en los últimos días el fin del tributo que se aplica sobre las herencias y las donaciones. El presidente de la Comunidad Valenciana también se ha comprometido a bajar el IRPF a todos los contribuyentes y reducir el ITP para hacerlo progresivo. En el caso balear, Sucesiones y Donaciones desaparece entre padres e hijos, nietos y abuelos y entre cónyuges, y se rebajará en un 50% entre hermanos y entre tíos y sobrinos. También ha anunciado la eliminación del ITP a jóvenes de hasta 30 años que compren su primera vivienda.

La presidenta del Govern balear, la popular Marga Prohens, ha anunciado varias rebajas fiscales tras la celebración de un consejo de gobierno extraordinario. Una de ellas es la supresión del Impuesto de Sucesiones y Donaciones entre padres e hijos, nietos y abuelos y entre cónyuges, tanto por causa de muerte como en herencias en vida mediante pactos sucesorios. También ha anunciado la eliminación del ITP para jóvenes de hasta 30 años en la compra de su primera vivienda y rebajas del 50% para familias numerosas, monoparentales y familias con personas con discapacidad a cargo.

El popular Carlos Mazón ya es el nuevo presidente de la Generalitat Valenciana gracias al apoyo de Vox. Durante el debate de investidura, ha confirmado que su primera medida será eliminar el Impuesto de Sucesiones y Donaciones, que se aplica sobre las herencias y donaciones, para evitar que los ciudadanos tengan que "pagar dos veces por el esfuerzo de toda una vida". También se ha comprometido a bajar el IRPF a todos los contribuyentes, a reducir el ITP y a suprimir la tasa turística. En materia de vivienda, aboga por construir vivienda pública e impulsar avales hipotecarios para los jóvenes.

La constitución de un usufructo vitalicio sobre una vivienda implica dividir la propiedad del mismo. A partir de ese momento, no habrá un propietario absoluto que tenga todos los derechos sobre el bien. En su lugar, coexistirán un nudo propietario y un usufructuario. Esto es común en el ámbito familiar, como cuando un padre dona el usufructo de un inmueble a su hijo, reservándose la nuda propiedad, o cuando en una herencia, el cónyuge viudo adquiere el usufructo vitalicio de todos los inmuebles y los hijos se quedan con la nuda propiedad. Es importante saber que adquirir el pleno dominio no conlleva pagar IRPF ni plusvalía municipal.

El acuerdo de gobierno que han sellado el PP y Vox para coger las riendas del Gobierno de la Comunidad Valenciana tras el resultado electoral del 28M incluye un total de 50 puntos, muchos de ellos relacionados con los impuestos, la vivienda y la okupación ilegal. Entre los compromisos que recoge el documento destacan eliminar los impuestos de sucesiones y donanciones, y patrimonio; bajar el IRPF, sobre todo a clases medias y bajas; poner en marcha avalales para que los jóvenes puedan acceder a una hipoteca, crear una oficina antiokupación o frenar la puesta en marcha de la tasa turística, prevista para 2024.

Desde el 1 de enero de 2022 está plenamente operativo el nuevo valor de referencia de Catastro, la base imponible de impuestos tan importantes como el Impuesto de Transmisiones Patrimoniales (ITP) o el Impuesto de Sucesiones y Donaciones (ISyD). Este nuevo valor de referencia es una carga para los contribuyentes, sobre todo para los que compren una vivienda usada. Sin embargo, en el caso de tener que pagar el ISyD en algunas CCAA han aprobado beneficios fiscales. De hecho, el valor de referencia de Catastro no genera apenas problemas, al revés, tal y como señala José María Salcedo, socio director de Salcedo Tax Litigation, puede servir para ahorrar impuestos en el futuro.

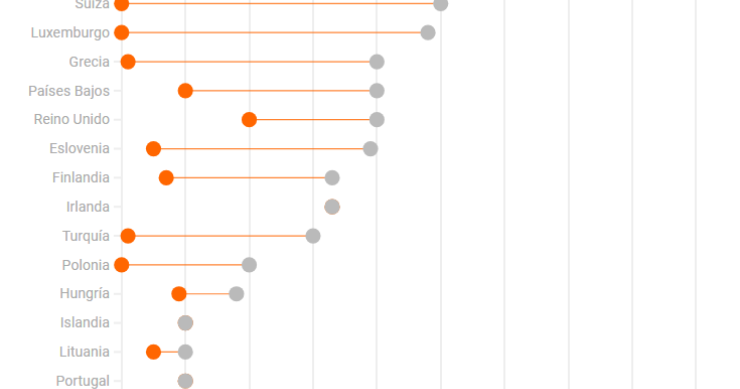

España es el país que más grava las herencias y donaciones en Europa. Algunas comunidades autónomas aplican un tipo del 87,6% sobre la base imponible de patrimonios superiores a 4.020.771 euros.

Uno de los documentos básicos que debemos tener en cuenta de cara a una herencia o sucesión es la llamada declaración de herederos.

En enero de 2021 el Tribunal Supremo obligó a las Administraciones tributarias de las CCAA a que en caso de una comprobación del valor de una casa a efectos del ITP o el Impuesto de Sucesiones, enviaran a un perito a valorar la casa: no sólo para ver el estado de conservación, sino también las calidades y hacer una auténtica pericial. Sin embargo, las CCAA se siguen saltando a la torera la sentencia del alto tribunal. Ahora una reciente resolución del Tribunal Económico-Administrativo Regional (TEAR) de Cataluña ha anulado una comprobación de valores en que la que no se realizó la visita del perito, pese a que ésta se ofreció al contribuyente.

Desde el 1 de enero de 2022 el valor de referencia de Catastro es la nueva base imponible del Impuesto de Transmisiones Patrimoniales (ITP) y del Impuesto de Sucesiones y Donaciones (ISYyD). Y se trata de un valor que Hacienda impone al contribuyente que haya comprado o heredado una casa con un inquilino de renta antigua. ¿Cómo impugnar este valor de referencia catastral en este caso en que el valor de la casa no es el mismo que el tendría un inmueble con cualquier otro inquilino? Te lo explicamos de la mano de José María Salcedo, socio director de Salcedo Tax Litigation.

Cataluña, Comunidad Valenciana, Extremadura y Baleares son las comunidades autónomas con los impuestos más altos, mientras que Madrid se mantiene con el título de la región de España con impuestos más bajos. Así ha quedado patente en el estudio del Panorama fiscal autonómico de 2023 que ha presentado el Registro de Asesores Fiscales (Reaf) del Consejo General de Economistas (CGAE). El informe destaca la llegada del nuevo Impuesto a las grandes fortunas, mientras que ocho regiones ya han rebajado la parte del IRPF autonómico, mientras Madrid o Andalucía bonifican al 100% el Impuesto sobre el Patrimonio.

Las transmisiones de viviendas vía herencias y donaciones en España registraron en 2022 caídas interanuales del 2% y el 10%, respectivamente, frente al repunte del 14,7% de las compraventas. Los expertos recuerdan que el descenso se produce después del récord de 2021, fruto de las consecuencias de la pandemia: la elevada mortalidad y la decisión de muchas personas de planificar y organizar su patrimonio entre sus familiares realizando en vida la transmisión de sus bienes o bien, de aceptar herencias que llevaban tiempo pendientes. A ello se suma la llegada del valor de referencia de Catastro, que desde enero de 2022 es la base imponible del Impuesto de Sucesiones y Donaciones.

Cuando se vende una vivienda, los contribuyentes deben tributar en su IRPF por la diferencia entre el valor de transmisión y el de adquisición. Es lo que se conoce como ganancia (o pérdida) patrimonial. Pero, ¿qué pasa si el contribuyente no declara la ganancia, y no facilita datos suficientes para determinar cuál fue el valor de adquisición? Algunas Administraciones tributarias han venido considerando que el valor de adquisición del inmueble era de cero euros para cobrar más IRPF. Ahora los tribunales establecen que nunca puede ser de cero euros.

El impuesto de sucesiones y donaciones contempla reducciones fiscales en función del grado de parentesco y recientemente se ha planteado en diferentes tribunales cómo afecta el divorcio al grado de parentesco con el sujeto pasivo de este tributo. Porque las ventajas fiscales no serán las mismas. Por ejemplo, el Supremo permite beneficios fiscales a los parientes por afinidad tras un divorcio o fallecimiento del cónyuge. Sin embargo, se niega beneficios fiscales a la excónyuge del difunto porque no ya parentesco de afinidad ni tampoco de consanguinidad.

El 1 de enero de 2022 entró en vigor el valor de referencia de Catastro, que es la base imponible de impuestos tan importantes como el Impuesto de Transmisiones Patrimoniales (ITP) o el Impuesto de Sucesiones y Donaciones (ISyD). Pero la realidad es que en el caso de la compraventa de inmuebles, un 25% de las valoraciones hechas por Catastro están por encima del precio de mercado, según el Colegio Oficial de Agentes Inmobiliarios de Madrid. Las inmobiliarias denuncian que este nuevo valor lastra la compra de vivienda por parte de compradores con pocos ahorros y de pequeños inversores que ya no ven tan atractiva la adquisición de una casa para alquilar.

El Tribunal Económico-Administrativo Regional (TEAR) de Madrid, órgano dependiente del Ministerio de Hacienda, ha indicado que el cónyuge que aporta bienes (inmuebles, por ejemplo) a la sociedad de gananciales está exento de tributar en el IRPF porque realmente no transmite nada, sigue siendo propietario del 100% de la propiedad. Así, este organismo se suma a la doctrina del Tribunal Supremo que establece que tampoco se paga el ITP ni el Impuesto de Sucesiones.

El Tribunal Superior de Justicia (TSJ) de Galicia ha resuelto un caso en el que da la razón a varios hermanos que heredaron una vivienda y que meses después recibieron una comprobación de valores por parte de la Agencia Tributaria de Galicia (ATRIGA) para comprobar que el Impuesto de Sucesiones estaba liquidado conforme a sus valoraciones. Algunos de los hermanos decidieron recurrir esta comprobación, lograron anularla y que el resto de hermanos que no recurrieron, pudieran beneficiarse también de esta anulación

Recibe nuestras últimas noticias en tu correo electrónico Suscribirse