El stock de préstamos con impagos que arrastraba el sector financiero alcanzó a finales del año pasado los 82.400 millones de euros, según la consultora Prime Yield. Se trata de la segunda cifra más alta de Europa, solo superada por los casi 111.000 millones de euros de Francia. Más de la mitad de los créditos morosos procedía de los hogares y una cuarta parte estaban vinculados a hipotecas, tras crecer en ambos casos en torno a un 20% interanual.

Todas aquellas personas que han vivido en una comunidad de vecinos seguro que se han topado con un moroso que debe alguna cuota. Pero, ¿y si el deudor resulta ser el presidente de la comunidad? ¿Puede llegar a ser presidente un moroso? ¿Qué se puede hacer en estos casos?

Si tienes una vivienda libre y la quieres destinar al mercado del alquiler, necesitarás un inquilino. Y tener un buen arrendatario es el 99,9% del éxito de un arrendamiento. Comprobar si tu próximo inquilino está en una lista de morosos es la mejor opción para prevenir una situación catastrófica.

El Banco de España alertaba hace unos días de un aumento de la morosidad por la guerra de Ucrania en los próximos meses. Y aunque parezca mentira, no es extraño que puedan incluirse indebidamente a personas físicas o jurídicas en un registro de morosos. En caso de que esto ocurra por un error, dificulta la tarea de conseguir una hipoteca para comprar la casa deseada. De hecho, la inesperada denegación del préstamo es con frecuencia el modo en que muchos futuros hipotecados conocen que están incluidos en un registro de morosos. En tal caso, lo conveniente es iniciar lo antes posible la baja del registro.

La Plataforma Multisectorial contra la Morosidad (PMcM) ha reclamado este miércoles que el 'pacto de rentas' que el Gobierno ha propuesto a los agentes sociales, políticos y económicos incluya un "pacto de pagos" que permita asegurar que las pymes y los autónomos cobran sus facturas conforme a la le

Si tienes una vivienda en alquiler y tu inquilino no te está pagando las mensualidades por mucho que hayas intentado llegar a un acuerdo, hay que tomar soluciones.

Alquilar una vivienda es un negocio que puede ser muy fructífero, ya que mientras se recibe una renta mensual, la casa se puede revalorizar. Sin embargo, arrendar no está exento de riesgo, ya que te puedes topar con un moroso o, lo que es peor, con un moroso profesional. ¿Cómo detectarlos? Te lo explicamos. Lo ideal es que, antes de alquilar una vivienda, consultes una base de datos de inquilinos morosos.Y en caso de que no aparezca, algunas señales que le delatan son no tener referencias de otros propietarios o pagar por adelantado.

La tasa de impago en los materiales de construcción en 2021 ha aumentado en cinco puntos respecto al año de la pandemia, hasta situarse actualmente en el 7% del total, según un estudio de Crédito y Caución. Sus datos apuntan a que 54 de cada 100 operaciones que se ejecutan en este mercado sufren morosidad, frente al 40% de hace un año. Este deterioro en las prácticas de pago podría presionar a la liquidez de las empresas del sector.

El volumen de saldo dudoso en los créditos descendió en junio hasta niveles ligeramente inferiores a los de finales de 2019, antes del estallido de la pandemia del coronavirus, según concluye el informe de tendencias de crédito elaborado por la Asociación Nacional de Establecimientos Financieros de

Para proceder a alquilar una vivienda es necesario que se lleven a cabo una serie de trámites para que se pueda arrendar o disfrutar de un inmueble, entre los cuales se encuentra el contrato de alquiler o arrendamiento. En este figuran los términos y acuerdos que hayan alcanzado los interesados.

El catedrático de economía de la Universidad Pompeu Fabra, José García Montalvo, advierte de que se va a producir un aumento importante de los impagos en España, hecho que todavía no se ha producido por las ayudas como las moratorias y los avales. Cree que se avecina un shock de la morosidad, sobre todo cuando se vayan retirando las medidas. Algunos estudios apuntan a que los créditos impagados se podrían duplicar en dos años.

El próximo 9 de mayo acaba (si no se prorroga) el estado de alarma decretado por el Gobierno de Pedro Sánchez y se recuperará el marco normativo tradicional. Una circunstancia que podría provocar hasta 40.000 desahucios, después de que muchos inquilinos vulnerables dejen de estar protegidos por esta situación excepcional. Una cifra que podría variar dependiendo de las actuaciones de los pequeños tenedores.

Los inquilinos morosos dejan impagos por 3.179 euros de media a sus caseros. Esta es una de las principales conclusiones del informe ‘El seguro de alquileres’ elaborado por Estamos Seguros, la iniciativa de divulgación de la cultura aseguradora puesta en marcha por UNESPA. El estudio ha sido elaborado con información relativa a 12.500 percances aportada por siete aseguradoras que desarrollan esta actividad.

Standard & Poor’s ha retrasado la entrada del grueso de la morosidad por la crisis del coronavirus hasta la primera mitad de 2022. De todos modos, la agencia de calificación prevé que el ratio de mora alcance un máximo del 10%, lejos del 13% registrado en 2013 durante la anterior recesión económica.

La crisis sanitaria y económica provocada por el coronavirus continúa haciendo estragos en el tejido empresarial y en la economía española.

“Liquidez y acceso al crédito son dos palabras clave para la salida de la crisis provocada por el coronavirus. Pero también suponen un escenario de riesgo puesto que, por una cuestión estadística, a mayor crédito en el mercado, mayor riesgo de impagos”. Así lo asegura Miguel Arimont Lincoln, fundador y CEO de LEM Loan eMarket, marketplace especializado en deuda hipotecaria de Europa.

La Empresa Municipal de Vivienda y Suelo de Madrid ha conseguido reducir un 4% el índice de morosidad en junio, a pesar de la falta de liquidez de las familias provocada por la crisis sanitaria y económica del coronavirus.

Asval, la Asociación de Propietarios de Viviendas en Alquiler, solicita a las autoridades públicas que aceleren e incrementen de forma urgente las diferentes líneas de ayudas destinadas a los inquilinos que se encuentren en situación de vulnerabilidad económica provocada por el covid-19.

Un estudio de Crédito y Caución apunta a que una de cada cuatro empresas debe esperar más de tres meses en cobrar las facturas, el máximo de la serie histórica. El impacto del coronavirus en los plazos de pago de las operaciones comerciales se está dejando notar en empresas de todos los sectores y tamaños, y responde principalmente a la falta de fondos por parte de las pymes. Hasta el 10% de las empresas ve amenazada su supervivencia por la morosidad, mientras que casi la mitad de los negocios augura una caída significativa de sus ingresos por los impagos.

La asociación nacional de distribuidores de cerámica y materiales de construcción afirma que la crisis generada por el coronavirus agravará los problemas de morosidad que vive el sector. “Desde el pasado jueves se ha producido una avalancha de aplazamientos de pago, de impagos en esencia”, explica Sebastián Molinero, secretario general de Andimac, a idealista/news.

Funcas ha elegido la caída de la morosidad al 5,09%, el nivel más bajo en 10 años, como el “El dato de 2019”.

Cuántos propietarios han soñado con la idea de prohibir al vecino que ha dejado de pagar las cuotas de la comunidad la entrada a la piscina. Una sentencia de la Audiencia Provincial de Valencia permite esta privación de derechos, sin embargo, la Ley de Propiedad Horizontal y la mayoría de las sentencias no contemplan esta prohibición.

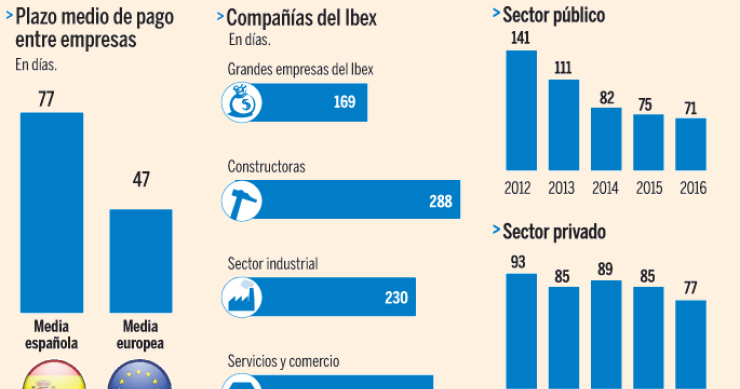

Las empresas españolas, bien pertenezcan al sector público o al privado, tardan más tiempo que sus homólogas europeas en pagar las facturas a sus proveedores.

Los morosos adeudaban a las comunidades de vecinos más de 1.600 millones de euros a cierre del año pasado, según los cálculos de los Administradores de Fincas. A pesar de que el dato es un 8,5% inferior al registrado en 2015, podría impedir que 1,5 millones de edificios lleven a cabo obras de rehabilitación y accesibilidad, unos proyectos obligatorios para que los inmuebles más antiguos puedan cumplir con la normativa actual.

La morosidad relacionada con el sector inmobiliario se va reduciendo poco a poco. Según el Banco de España, la mora en las hipotecas bajó al 4,67% al cierre del tercer trimestre del año, hasta los 25.207 millones de euros, mientras que la morosidad del sector promotor cayó al 25,63%.

Recibe nuestras últimas noticias en tu correo electrónico Suscribirse