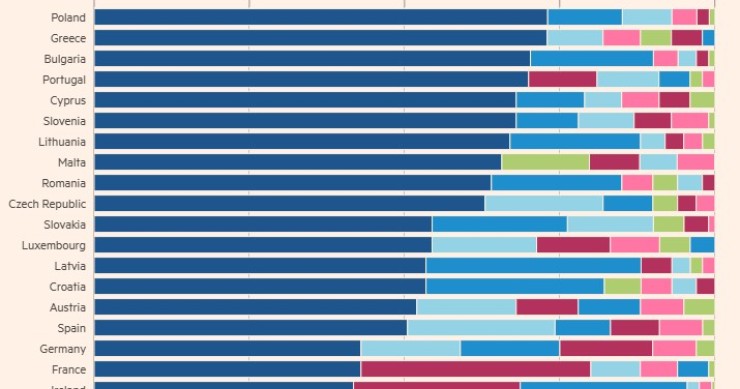

Bruselas quiere que los cerca de 10 billones de euros en ahorro de los europeos se trasladen a la inversión, instando a los Estados miembros a ofrecer incentivos fiscales para las cuentas de inversión, como parte de un esfuerzo para profundizar en los mercados de capitales de la UE. Solo alrededor de un tercio de los europeos posee acciones, en comparación con más de la mitad de los hogares en EEUU.

La rentabilidad bruta de la compra de una vivienda para ponerla en el mercado del alquiler ha disminuido ligeramente en el segundo trimestre hasta el 7,1%. En el mismo periodo de 2022, el retorno que ofrecía se situaba en el 7,2%, pero se mantiene igual que al comienzo de este año. Por capitales, Lleida y Murcia ofrecen una mayor rentabilidad, ambos con un 8,1%, mientras que Madrid alcanza el 5% y Barcelona llega hasta el 5,4%.

Dice el célebre consejo de los bolsistas que nunca intentes coger un cuchillo cuando cae o, lo que es lo mismo, que hay que evitar la tentación de comprar un activo en pleno desplome. Lo más seguro es que vuelva a caer. ¿Se puede aplicar esta frase en sentido contrario a los depósitos, cuyas rentabilidades empiezan a subir a máxima velocidad? El riesgo de contratarlos ahora es que podemos perder oportunidades mejores a la vuelta de la esquina. La clave para acertar es elegir bien el producto y el plazo. Los depósitos más rentables a tres meses ofrecen hasta un 1% de rentabilidad, mientras que hay depósitos a 36 meses que dan una rentabilidad de hasta el 2,47%.

Fue allá por 2012 cuando el tipo medio de los depósitos a plazo cayó por primera vez por debajo del 2%.

Septiembre empezará un cambio de ciclo económico y esto impactará en el inmobiliario. Las perspectivas globales de retorno en el sector inmobiliario para el periodo 2022-2023 se sitúan en el 7,4%, según un estudio de Oxford Economics.

Los inversores a nivel global han encontrado en el inmobiliario un refugio ante el aumento de la inflación y la actual crisis geopolítica. Desde la gestora de activos Pictet Asset Management afirman que, con la debida cautela y un correcto asesoramiento, estas inversiones vinculadas casi en exclusiva a capital institucional o clientes adinerados pueden estar al alcance de todos. Y analizan el último estudio del PwC, ‘Emerging Trends in Real Estate’.

Tras dos años de pandemia y la vuelta a la normalidad, el mercado inmobiliario ha comenzado a recuperarse progresivamente y los activos se han revalorizado durante el primer trimestre de este año.

El ladrillo ha aglutinado históricamente el ahorro y el patrimonio de las familias españolas, gracias a la rentabilidad que ofrece la inversión en vivienda y a la menor volatilidad que sufre respecto a alternativas como la bolsa. Entre los motivos que sostienen la compra de una vivienda actualmente se encuentran los bajos tipos de interés de las hipotecas, las ventajas fiscales que existen, unos ciclos marcados por cambios más suaves en los precios o la protección frente a la inflación. No obstante, también conviene tener presentes los impuestos y gastos de la compra, el coste de mantener los inmuebles y que se trata de un activo poco líquido.

La ciudad canadiense de Vancouver se ha convertido, junto con Hong Kong y Sídney, en uno de los mercados inmobiliarios más boyantes y de rápido crecimiento del mundo. Con los grandes retornos del ladrillo en Vancouver muchos han decidido deshacerse de inversiones en bolsa para trasladarlas al sector inmobiliario, con retornos de más del 60% en pocos años.

Los activos inmobiliarios en España aumentaron su rentabilidad en 2016 un 13,3%.

Las previsiones que manejan las principales consultoras inmobiliarias sobre el sector inmobiliario son halagüeñas para este año, pero no será tan bueno como 2016 ó 2015.

La inversión inmobiliaria en España, en cualquiera de los productos analizados, sigue ofreciendo unas tasas de rentabilidad que multiplican por 4, en el peor de los casos las de los Bonos del Estado a 10 años.

La entidad financiera ha anunciado un ambicioso plan de ajustes internos para encarar el momento tan complicado que vive el sector. Su objetivo es reducir costes, incrementar los ingresos y mejorar la rentabilidad para lo que va a crear cuatro direcciones generales dedicadas a impulsar la transformación digital, a optimizar recursos técnicos y humanos, a especializar los servicios que presta y a aglutinar los activos inmobiliarios. Los rumores apuntan a que los cambios supondrán cerca de 3.000 despidos.

Hispania ha registrado un beneficio neto de 120 millones de euros en el primer semestre del año, una cantidad 11 veces superior a la del mismo periodo de 2015, gracias a la buena evolución de su portfolio hotelero, los avances en la ocupación de sus activos de oficinas y la revalorización de su cart

La volatilidad de las bolsas internacionales y la caída de las rentabilidades de los activos de renta fija por debajo del 0% han provocado que la mitad de los planes de pensiones de España registren pérdidas.

Hispania ha aprobado aumentar el capital social por 230,7 millones de euros, a través de la emisión de 25,8 millones de nuevas acciones ordinarias, con derecho de suscripción preferente para los accionistas.

Desde hace meses flota en el ambiente la idea de que la economía española está mejorando y ahora los datos empiezan a refrendar esa creencia: la inversión inmobiliaria en España mejora sus perspectivas en cualquiera de sus activos y ofrece una rentabilidad mayor que la que se registraba hace 12 meses, según el informe idealista

Invertir en una vivienda para ponerla en alquiler es un negocio cada vez más rentable.

El maíz encabeza la lista de los activos de inversión que han obtenido mayor rentabilidad en los últimos cinco años. En el polo opuesta se sitúan la bolsa griega

Recibe nuestras últimas noticias en tu correo electrónico Suscribirse