Los grandes bancos españoles están publicando estos días sus resultados de 2016, en los que el ladrillo está teniendo un gran protagonismo. Las cuentas financieras han sacado a relucir algunos de los factores más representativos del mercado residencial durante los últimos 12 meses. Entre ellos, el constante crecimiento de la venta de viviendas, el repunte de los precios, el tirón de las hipotecas sujetas a un tipo de interés fijo y el leve encarecimiento de los préstamos.

Sabadell, por ejemplo, insiste en sus cuentas que hay “signos de un nuevo ciclo en el mercado inmobiliario con aumentos tanto en precio como en número de unidades vendidas”.

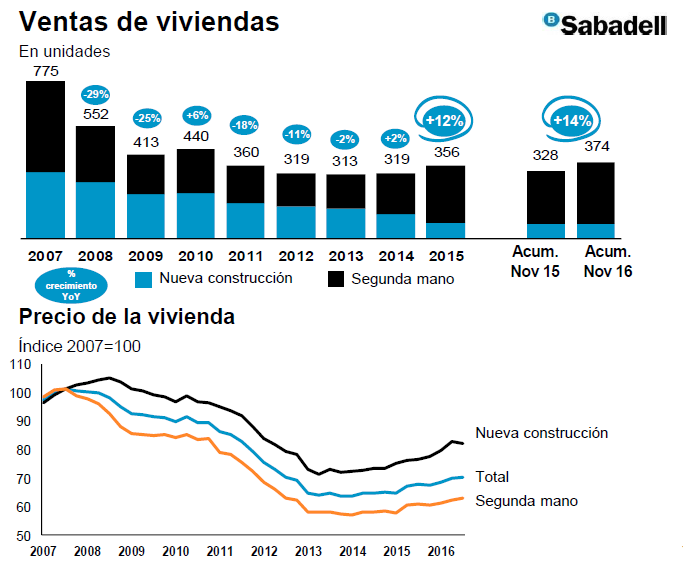

En concreto, la entidad catalana colocó en el mercado entre enero y noviembre un 14% más de viviendas, dejando claro que hay un crecimiento continuo de venta de viviendas y que las propiedades de segunda mano experimenta una clara mejoría”. De hecho, la inmensa mayoría de las casas que ha vendido han sido usadas.

En lo que se refiere a los precios, el banco presidido por Josep Oliú constata una subida generalizada, aunque se centra principalmente en el alza que se está produciendo en la obra nueva ante la falta de producto en algunas regiones de España. “A largo plazo, las tasas de crecimiento de Madrid y Barcelona serán más elevadas que las de otras áreas geográficas”, recalca la entidad.

El buen tono que está mostrando el mercado inmobiliario, añade Sabadell, se ha traducido en una fuerte mejora de las ventas de activos inmobiliarios por parte de Solvia, que ha colocado en el mercado en torno a 14.500 inmuebles adjudicados en 2016, un 27% más que un año antes, por un precio total de 1.560 millones de euros, cifra un 40% superior a la que consiguió en 2015. La mayoría de las operaciones se han llevado a cabo con particulares, aunque los institucionales han adquirido aproximadamente un 22% de los activos.

Las cuentas de Bankinter, en cambio, ponen sobre la mesa el fuerte repunte que han tenido las hipotecas fijas en los últimos tiempos. Los hipotecados ven en ellas un salvoconducto para protegerse de futuras subidas del euríbor, cuya media histórica se sitúa alrededor del 2,5%

Según explicó la entidad capitaneada por Dolores Dancausa, el 15% de los préstamos hipotecarios que ha concedido a lo largo de 2016 han estado vinculados a un tipo fijo o mixto, que mezcla fijo y variable. No obstante, la entidad ha reconocido que a medida que ha ido avanzando el año, el interés por estas hipotecas ha ido creciendo. Tanto es así que solo en el mes de diciembre han supuesto tres de cada 10 hipotecas que ha concedido.

Esta proporción está muy en línea con los últimos datos que ha publicado el Instituto Nacional de Estadística (INE), que sitúan el peso de las hipotecas a tipo fijo sobre el total firmado en noviembre en el 31,8%, lo que supone un nuevo máximo histórico.

Otro de los datos más interesantes de los resultados es la evolución de los préstamos concedidos para adquirir una vivienda. En el caso de Bankinter, la nueva producción de hipotecas residenciales ha alcanzado en todo 2016 los 2.334 millones de euros, lo que arroja un crecimiento cercano al 26%, muy por encima del alza interanual del 8% que ha registrado el sector.

Por parte de Sabadell, otra cifra interesante es la que pone de manifiesto un leve encarecimiento de los diferenciales de los préstamos hipotecarios a particulares. Según la propia entidad, actualmente su stock de hipotecas sobre viviendas (que ronda los 32.000 millones de euros) está sujeto a un diferencial de 103 puntos básicos, frente a los 98 del cuarto trimestre de 2015. En lo que se refiere a las nuevas hipotecas, el diferencial se sitúa en 180 puntos básicos, frente a los 178 de un año antes.

Los expertos, de hecho, afirman que nos encontramos en un cambio de ciclo, y que la evolución del mercado, sumada a los numerosos frentes judiciales que tiene abiertos la banca (cláusulas suelo, gastos de formalización de los préstamos, vencimiento anticipado...), derivarán irremediablemente en un encarecimiento de los tipos de interés en las hipotecas.

Las hipotecas fijas tocan máximos históricos en pleno cambio de ciclo

El pasado mes de noviembre se firmaron 25.413 hipotecas para comprar una casa, un 32,2% más que hace un año y un 12,5% más que el mes anterior. El dato importante es que el 31,8% de los préstamos se formalizaron a tipo fijo, máximos históricos, según el Instituto Nacional de Estadística (INE). Sin embargo, los expertos alertan del cambio de ciclo en las hipotecas a tipo fijo: comenzarán a encarecerse ante los primeros síntomas de subidas de los tipos a largo plazo.

1 Comentarios:

Zumbao, me alegra leerte nuevamente. Temía que te hubiera pasado algo, o que te hubieras comprado una vivienda. Bienvenido de nuevo.

Para poder comentar debes Acceder con tu cuenta