Ha empezado la cuenta atrás para que llegue el evento fiscal más importante del año para millones de contribuyentes: presentar la declaración de la renta, cuya campaña arranca el 4 de abril y se extenderá hasta el 2 de julio.

En esta ocasión, vamos a repasar de la mano de Abante Asesores cómo tributan habitualmente los productos financieros en el IRPF, cuáles son las excepciones y cómo funcionan las retenciones.

“Los impuestos –y también la inflación– afectan directamente a la rentabilidad de nuestras inversiones y para lograr que nuestros ahorros no se erosionen, debemos tenerlos en cuenta cuando las planifiquemos. El rendimiento que obtenemos con un producto, como puede ser un depósito, un fondo de inversión, unos bonos del Tesoro o unas acciones, se ve reducido por los impuestos que pagamos por las ganancias obtenidas”, explica la firma.

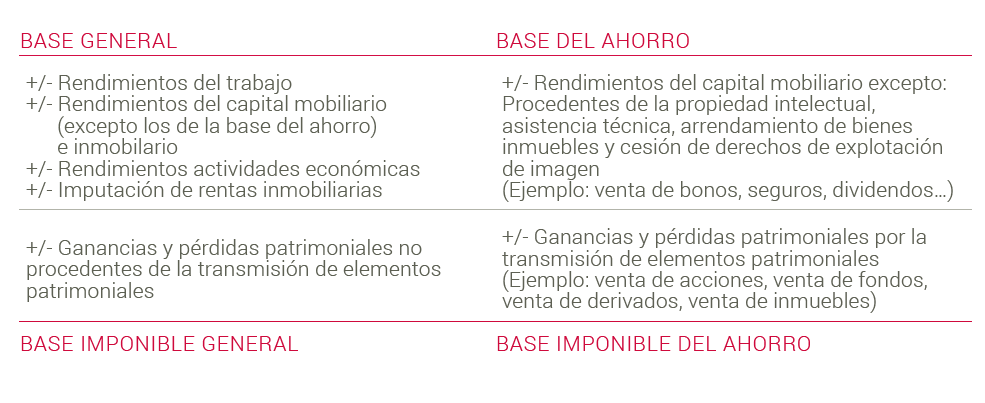

En concreto, los inversores deben tener en cuenta que todos los productos financieros tributan en la base del ahorro, bien como rendimientos del capital mobiliario o bien como ganancias o pérdidas patrimoniales, aunque hay excepciones como los planes de pensiones.

¿En qué consiste cada uno?

- Ganancias/pérdidas patrimoniales (GPP): son las variaciones que se producen en el patrimonio cuando se cambia su composición. Es decir, cuando se realiza una venta de acciones, de fondos de inversión o de derivados. Se calcula con la siguiente fórmula:

GPP= Precio venta – Precio compra – Gastos asociados a venta y compra

- Rendimientos del capital mobiliario (RCM): son las rentas recibidas procedentes de elementos patrimoniales, bienes o derechos de naturaleza mobiliaria que son de su titularidad y no están vinculados a actividades económicas. Por ejemplo, los intereses percibidos por un depósito bancario o los dividendos cobrados por la inversión en una cotizada.

¿Cuál es la retención?

En las retenciones de la mayoría de los productos financieros se aplican los siguientes tipos: el 19% para los primeros 6.000 euros; el 21% para la horquilla 6.000,01 y 50.000 euros; y el 23% a partir de dicha cantidad. Ahora bien, el pago de impuestos depende del producto en el que se haya invertido.

¿Significa esto que todas las rentas tienen retención? La respuesta es que no: tributan los intereses percibidos por depósitos, cuentas, dividendos…, y las ganancias que se obtengan por la venta de acciones o fondos. Además, el plazo de la tributación también varía en función del producto financiero: en el caso de los depósitos bancarios, por ejemplo, los impuestos se pagan tras su vencimiento (dependerá por tanto si es a seis meses, un año, cinco años…), mientras que las cuentas remuneradas tributan una vez al año y las ganancias que generen las acciones o los fondos de inversión, cuando se venden.

Cómo se compensan las rentas en la base del ahorro

No todas las inversiones generan plusvalías: es posible que algún producto financiero nos provoque pérdidas o rendimientos negativos. Y lo bueno es que se puede compensar en la declaración de la renta con las ganancias obtenidas con otras inversiones.

¿Y cómo funciona el proceso? Hay que diferenciar entre dos situaciones:

Compensación de los rendimientos del capital mobiliario

Abante detalla que lo primero es “compensar entre sí los saldos positivos y negativos de los rendimientos del ejercicio incluidos en el cuadro 1 (rendimientos del capital mobiliario). Si tras esa operación continúa habiendo saldo negativo, se puede compensar con el saldo positivo de las rentas del cuadro 2, con un límite del 20% de dicho saldo positivo en 2017 y 25% a partir de 2018. Finalmente, si aún queda saldo negativo, tenemos los cuatro ejercicios siguientes para compensarlo, siguiendo el mismo orden descrito anteriormente”.

Compensación de las ganancias y pérdidas patrimoniales

Entre caso, la firma explica que “las pérdidas patrimoniales (de la venta de acciones, fondos, inmuebles...) se pueden compensar con las ganancias patrimoniales de dicho año (cuadro 2). Si el resultado es negativo, se podría compensar con el saldo positivo de las rentas del cuadro uno, con un límite de dicho saldo positivo del 20% en 2017 y 25% en 2018. Como en el caso de los rendimientos del capital mobiliario, si el saldo continúa siendo negativo, podemos compensarlo en los cuatro ejercicios siguientes, siguiendo el mismo orden”

La excepción de los planes de pensiones

Como decíamos al principio, entre las excepciones a la regla general están los planes de pensiones y los planes de previsión asegurada (PPA).

Según Abante, estas inversiones “tienen una serie de beneficios fiscales y su objetivo fundamental es acumular un capital para la jubilación, aunque también cubre la dependencia, invalidez y fallecimiento y puede rescatarse en los supuestos excepcionales de liquidez. A diferencia del resto de productos financieros no tributa en la base del ahorro y la fiscalidad es distinta en la aportación y en el rescate”.

Los contribuyentes deben recordar que pueden desgravarse anualmente las aportaciones, con unos límites: el límite financiero, que establece que lo máximo que se puede aportar al año a un plan son 8.000 euros; y otro fiscal, que fija la deducción máxima a la que podemos optar y que se basa en la menor de estas dos cantidades: esos 8.000 euros anuales o el 30% de los rendimientos netos del trabajo y las actividades económicas. Los límites son algo superiores en los casos de personas con discapacidad.

En el momento de recuperar los fondos, hay dos maneras de hacerlo y, por tanto, de tributar: hacerlo de golpe (en forma de capital), lo que le permite aplicarse una reducción del 40% (para aportaciones realizadas hasta finales de 2006), o hacerlo a plazos (en forma de renta), para lo que tendrá que incluir año a año en la base general de su IRPF el importe que perciba en concepto de rendimientos del trabajo.

En ambos casos, la retención se aplica en función de la escala en la que se encuentre el contribuyente: así, cuanto mayor sea el importe cobrado, mayor será el tipo marginal aplicable en su retención (que va del 19% al 45%).

Renta 2017: Cómo descargar y utilizar la aplicación móvil para presentar la declaración del IRPF

Miles de personas ya se han descargado la nueva app de la Agencia Tributaria que este año, por primera vez, permitirá hacer la declaración de la renta 2017 con un solo clic. Está disponible desde ayer, permite consultar los datos fiscales y a partir del 4 de abril unos 5 millones de contribuyentes podrán rendir cuentas con Hacienda sin salir de ella. Explicamos dónde puedes descargar la app, qué funcionalidades incluye, cómo se usa y qué alternativas tienen aquellos que necesiten hacer

2 Comentarios:

Tenía entendido que la reducción fiscal d el 40 %solo era para las aportaciones realizadas con anteriordad al 01.01.2007. Ya se pude aplicar a todo?

Efectivamente, es solo para las aportaciones hasta diciembre de 2006, por la reforma de dicho año. Lo hemos puntualizado en el artículo para que no generar dudas. Un saludo!!

Para poder comentar debes Acceder con tu cuenta