Los mileuristas, las personas que cobran alrededor de 1.000 euros netos al mes, son un colectivo que no entra demasiado en contacto con la hipoteca. Primero, porque su perfil económico no es atractivo para los bancos y segundo, porque dada su habitual precariedad laboral, optan (muchas veces acertadamente) por el alquiler

Aún así, a muchas de estas personas les gustaría acceder a una vivienda en propiedad. Pero ¿es posible que un mileurista acceda a una hipoteca? ¿cuánto podría valer como máximo la casa? ¿cuánto podría pagar de cuota mensual? el portal especialista helpmycash.com da respuesta a estas preguntas

Para empezar, éstas serán las 3 primeras condiciones del banco para todos los clientes:

1. Tener una nómina que demuestre unos ingresos estables

2. Pagar una cuota mensual que no supere el 35% de los ingresos. En el caso de un mileurista, la cuota no podría ser mayor de 350 euros

3. Tener ingresos suficientes para hacer frente a la cuota también en caso de que el Euribor alcanzara valores más altos que el actual, por ejemplo, el 3% (aunque muchas veces se calcula sobre el 5%)

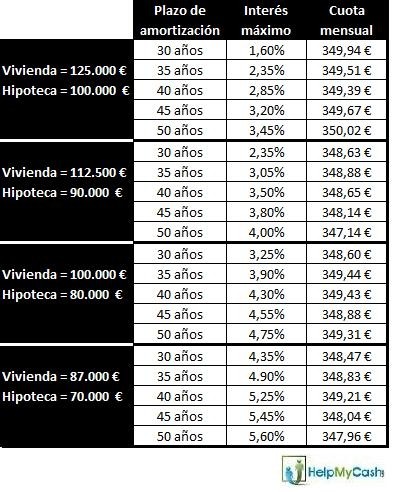

Con estas condiciones dadas y suponiendo que los bancos le ofrecerán una financiación máxima del 80%, un mileurista se podría permitir los siguientes tipos de interés contemplando la posibilidad de adquirir viviendas de, como máximo, 125.000 euros:

Lo primero que observamos es que un mileurista difícilmente podría contratar hipotecas a interés fijo, ya que la gran mayoría ofrecen tipos superiores al 4,5 o 5%. Y la segunda evidencia es que con el Euribor a 1,50% (recordemos que pocas veces ha estado tan bajo como ahora) puede parecer que contratar una hipoteca a interés variable nos abre un abanico de opciones pero no es exactamente así

¿Cuál es la realidad del mercado y a qué tendremos de verdad acceso?

Lo cierto es que un mileurista sin pareja, es decir, con una sola fuente de ingresos, no cuenta con demasiadas opciones. El primer motivo es que el interés de una hipoteca variable consta de Euribor + diferencial. Y los bancos, para perfiles de renta baja, nunca ofrecen diferenciales por debajo de 0,60%. Así que sumando el 1,50% actual y el 0,60%, tendremos un interés mínimo de 2,10% aplicado sobre el importe de la hipoteca. Vemos entonces que comprar una vivienda de 125.000 euros a 30 años estaría fuera del alcance del hipotecado

El segundo motivo es que, como decíamos en el punto 3, tanto el banco como los mileuristas deben asegurarse de que si el Euribor subiera, cosa más que probable, podríamos seguir pagando la cuota. Y estos cálculos, en el mejor de los casos, se hacen con un Euribor del 3%. Así, si ahora sumamos nuestro diferencial mínimo de 0,60% y el 3%, tendremos un interés del 3,60% que hace que la vivienda de 125.000 euros nos resulte impagable a cualquier plazo.

Pero si el banco calcula el riesgo suponiendo un Euribor del 4%, sólo nos podríamos permitir una vivienda de 100.000 si la pagáramos a 50 años (lo que supone pagar más intereses en total).

Conclusiones:

• un mileurista que adquiera una vivienda de 100.000 euros o más está corriendo un gran riesgo ya que, si en unos años el Euribor subiera hasta el 5%, como ya estuvo en 2.008, la cuota podría llegar a ser de más de la mitad de sus ingresos mensuales

• lo más prudente sería adquirir una vivienda de menos de 100.000 euros (como éstas) u optar por el alquiler. Hay que pensar que es preferible vivir de alquiler hasta que nuestra situación sea más holgada a no poder hacer frente a las mensualidades y acabar sin casa y con una deuda con el banco

• tengamos en cuenta que para adquirir estas hipotecas sobre el 80% de la vivienda, el hipotecado debe aportar ahorros del 20% del precio de la vivienda, además de un 10% adicional en concepto de gastos de hipoteca y compraventa. Si necesitamos una mayor financiación, una buena opción será comprar pisos de bancos, con hipotecas preferenciales

• lo cierto es que los bancos prefieren conceder hipotecas a parejas. No se trata de una cuestión romántica sino de que las entidades saben que es mucho más difícil que los dos miembros de la pareja se queden sin trabajo a la vez, por lo que el riesgo de impago disminuye. Por eso, la semana que viene haremos los cálculos en un artículo dedicado a las parejas de mileuristas. Un avance: las parejas mileuristas pueden plantearse hipotecas sin demasiado riesgo hasta los 150.000 euros

Visitar portal de oferta hipotecarias helpmycash.com

Noticias relacionadas:

101 Comentarios:

Lo que quiere decir este articulo es que si formas parte del 80% de la población, esa subespecie humana que cobra mil euros al mes, tienes que vivir en un zulo mugriento del extrarradio.

Pero todos contentos porque como somo europeos pues mola mogollón, además tenemos un presi chupi chupi y unas alternativas políticas increibles.

Os felicito a todos.

Mira yo no soy muy fan del presi yupi que tenemos, más bien todo lo contrario, es más, soy anti psoe.

Pero ahora tengo 50 tacos, y hay que decir que en gran parte tiene razón.

Como te dije tengo 50 años, vivo en Valencia capital en una calle bastante céntrica y bien comunicada en un piso de unos 120 m.; pero para llegar hasta aquí, ha llovido mucho.

Entiendes lo que quiero decir, si no te lo explico, no se la edad que tendrás, pero estuve de alquiler varios años, luego mi primer piso al igual que la mayoría si no todos los de migeneración, mi primer piso tenía 40 m. Y estaba a ocho kms. Del centro de Valencia, el segundo piso, ya en un barrio bastante mejor tenía 72 m. Y ahora este.

Quiero decirte, que las casas se construyen por los cimientos, los pilares y las paredes; los balcones ventanas y terrazas y techo van después.

Sirva de ejemplo

Saludos.

Mira yo no soy muy fan del presi yupi que tenemos, más bien todo lo contrario, es más, soy anti psoe.

Pero ahora tengo 50 tacos, y hay que decir que en gran parte tiene razón.

Como te dije tengo 50 años, vivo en Valencia capital en una calle bastante céntrica y bien comunicada en un piso de unos 120 m.; pero para llegar hasta aquí, ha llovido mucho.

Entiendes lo que quiero decir, si no te lo explico, no se la edad que tendrás, pero estuve de alquiler varios años, luego mi primer piso al igual que la mayoría si no todos los de migeneración, mi primer piso tenía 40 m. Y estaba a ocho kms. Del centro de Valencia, el segundo piso, ya en un barrio bastante mejor tenía 72 m. Y ahora este.

Quiero decirte, que las casas se construyen por los cimientos, los pilares y las paredes; los balcones ventanas y terrazas y techo van después.

Sirva de ejemplo

Saludos.

Si haces numeros has pagado un riñón solo en tus compras ventas de pisos, si hubieras ahorrado guardando tu dinero en depositos bancarios y vivido en alquiles te hubieras ahorrado un monton en tanto dinero que has pagado en intereses, comisiones, impuestos, notarios, agencias, muebles, cortinas,........

Un pastón

Eso no es verdad en absoluto.

Puede que a partir de ahora lo sea, pero hasta la fecha, incluido 2010, (que yo he vendido en 2010) los precios de los pisos se han duplicado.

El que yo compré en 1.999 lo he vendido rápidamente porque el precio era muy bueno, y aún así le he ganado 20 millones de pesetas, cuando un alquiler del mismo piso costaba en 1.999 cien mil pesetas.

Si haces numeros has pagado un riñón solo en tus compras ventas de pisos, si hubieras ahorrado guardando tu dinero en depositos bancarios y vivido en alquiles te hubieras ahorrado un monton en tanto dinero que has pagado en intereses, comisiones, impuestos, notarios, agencias, muebles, cortinas,........

Un pastón...

________________________________________________________________

De eso nada payo, yo cambio de casa cada vez que puedo, y nunca ese 10% me ha costado lo mismo que un alquiler,

Sumandole los impuestos y la comunidad de propietarios tampoco.

Más bien he pagado de letra lo mismo que de alquiler, todos los gastos y más con las desgravaciones, y encima se me ha revalorizado el piso un 100% cada 10-12 años.

Pero eso sí, sabiendo comprar y vender.

Si, seguro, y 27 años de alquiler x 12 meses que tiene un año = 324 meses x una media más o menos de 400 € al mes = 129.600 € (21.563.625 ptas) tirados y no tendría nada.

Ahora haz tu números, y no sólo habría pagado un riñón, sino un hígado, unos pulmones y algún que otro órgano más.

Y eso, sin contar que siempre que he cambiado de piso, fue para mejorar, primero de 40 m., después de 72 m. Luego de 120 m, y ahora en la actualidad una casa con parcelona individual de 650 m.

Si huera estado de alquiler, seguro que hubiera podido estar donde estoy hoy?

¿Osea que reconoces que te has beneficiado de la subida de precios escalonada en las viviendas que hemos sufrido estos ultimos años?

Primero y por educación y, si quiere que te responda, identifícate anónimo.

Primero y por educación y, si quiere que te responda, identifícate anónimo.

----------------------------------------------

Ya está. identificado como anonimoto y tú identificado como dj.

A ver, qué tienes que decir. Todavía dices que si lo rebajas más, pierdes dinero?

¡¡¡Pillado de marrón!!!

Tantos lloros y desazones. Tantas longanizas para atar perros y tantas calidades y ubicaciones y tal y tal.

Que se acaban los pisos. Que si mira que si te gusta un piso ahora y no aprovechas la ocasión, quizás alguien más te lo quite.

Tanto rollo de hacer el Primo, el abuelo, el cuñado y el sobrino. Y tanto rollo de perder un riñón y diferentes órganos del cuerpo. Tanto rollo de que ya no podías rebajar más el precio porque era regalarlo y resulta que solo eras un especulador mas. Que si vendías para cambiarte de piso y por mejorar. Claro que por mejorar, como que ya lo has hecho 3 veces más y sabes que hay chollos por Valencia que antes no había.

¡¡¡Pilladito de marroncito!!!

Ala, vete a atar a tu perro con longanizas y cuidado que no se las coma y se escape.

Para poder comentar debes Acceder con tu cuenta