Los mileuristas, las personas que cobran alrededor de 1.000 euros netos al mes, son un colectivo que no entra demasiado en contacto con la hipoteca. Primero, porque su perfil económico no es atractivo para los bancos y segundo, porque dada su habitual precariedad laboral, optan (muchas veces acertadamente) por el alquiler

Aún así, a muchas de estas personas les gustaría acceder a una vivienda en propiedad. Pero ¿es posible que un mileurista acceda a una hipoteca? ¿cuánto podría valer como máximo la casa? ¿cuánto podría pagar de cuota mensual? el portal especialista helpmycash.com da respuesta a estas preguntas

Para empezar, éstas serán las 3 primeras condiciones del banco para todos los clientes:

1. Tener una nómina que demuestre unos ingresos estables

2. Pagar una cuota mensual que no supere el 35% de los ingresos. En el caso de un mileurista, la cuota no podría ser mayor de 350 euros

3. Tener ingresos suficientes para hacer frente a la cuota también en caso de que el Euribor alcanzara valores más altos que el actual, por ejemplo, el 3% (aunque muchas veces se calcula sobre el 5%)

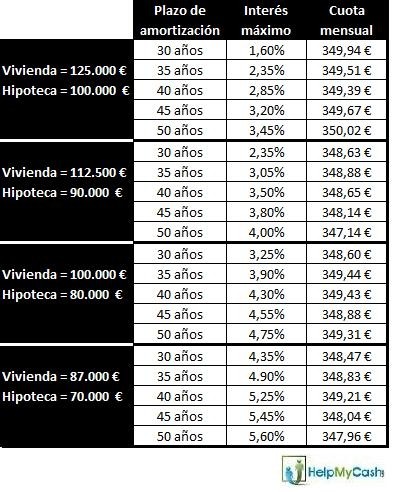

Con estas condiciones dadas y suponiendo que los bancos le ofrecerán una financiación máxima del 80%, un mileurista se podría permitir los siguientes tipos de interés contemplando la posibilidad de adquirir viviendas de, como máximo, 125.000 euros:

Lo primero que observamos es que un mileurista difícilmente podría contratar hipotecas a interés fijo, ya que la gran mayoría ofrecen tipos superiores al 4,5 o 5%. Y la segunda evidencia es que con el Euribor a 1,50% (recordemos que pocas veces ha estado tan bajo como ahora) puede parecer que contratar una hipoteca a interés variable nos abre un abanico de opciones pero no es exactamente así

¿Cuál es la realidad del mercado y a qué tendremos de verdad acceso?

Lo cierto es que un mileurista sin pareja, es decir, con una sola fuente de ingresos, no cuenta con demasiadas opciones. El primer motivo es que el interés de una hipoteca variable consta de Euribor + diferencial. Y los bancos, para perfiles de renta baja, nunca ofrecen diferenciales por debajo de 0,60%. Así que sumando el 1,50% actual y el 0,60%, tendremos un interés mínimo de 2,10% aplicado sobre el importe de la hipoteca. Vemos entonces que comprar una vivienda de 125.000 euros a 30 años estaría fuera del alcance del hipotecado

El segundo motivo es que, como decíamos en el punto 3, tanto el banco como los mileuristas deben asegurarse de que si el Euribor subiera, cosa más que probable, podríamos seguir pagando la cuota. Y estos cálculos, en el mejor de los casos, se hacen con un Euribor del 3%. Así, si ahora sumamos nuestro diferencial mínimo de 0,60% y el 3%, tendremos un interés del 3,60% que hace que la vivienda de 125.000 euros nos resulte impagable a cualquier plazo.

Pero si el banco calcula el riesgo suponiendo un Euribor del 4%, sólo nos podríamos permitir una vivienda de 100.000 si la pagáramos a 50 años (lo que supone pagar más intereses en total).

Conclusiones:

• un mileurista que adquiera una vivienda de 100.000 euros o más está corriendo un gran riesgo ya que, si en unos años el Euribor subiera hasta el 5%, como ya estuvo en 2.008, la cuota podría llegar a ser de más de la mitad de sus ingresos mensuales

• lo más prudente sería adquirir una vivienda de menos de 100.000 euros (como éstas) u optar por el alquiler. Hay que pensar que es preferible vivir de alquiler hasta que nuestra situación sea más holgada a no poder hacer frente a las mensualidades y acabar sin casa y con una deuda con el banco

• tengamos en cuenta que para adquirir estas hipotecas sobre el 80% de la vivienda, el hipotecado debe aportar ahorros del 20% del precio de la vivienda, además de un 10% adicional en concepto de gastos de hipoteca y compraventa. Si necesitamos una mayor financiación, una buena opción será comprar pisos de bancos, con hipotecas preferenciales

• lo cierto es que los bancos prefieren conceder hipotecas a parejas. No se trata de una cuestión romántica sino de que las entidades saben que es mucho más difícil que los dos miembros de la pareja se queden sin trabajo a la vez, por lo que el riesgo de impago disminuye. Por eso, la semana que viene haremos los cálculos en un artículo dedicado a las parejas de mileuristas. Un avance: las parejas mileuristas pueden plantearse hipotecas sin demasiado riesgo hasta los 150.000 euros

Visitar portal de oferta hipotecarias helpmycash.com

Noticias relacionadas:

Miles de contribuyentes podrán recuperar hasta 1.300 euros en el IRPF por cancelar su hipoteca

Un reciente cambio de criterio por parte de Hacienda permitirá a miles de contribuyentes beneficiarse de la deducción fiscal en el IRPF por la cancelación del préstamo hipotecario de una vivienda comprada antes de 2013, año en el que el Gobierno de Mariano Rajoy acabó con la deducción por inversión en el hogar habitual. El Tribunal Económico-Administrativo Central (TEAC) ha determinado que la cancelación del préstamo hipotecario con el dinero obtenido de la venta del inmueble (adquiri

La hipoteca fija de Openbank se mantiene entre las mejores ofertas de otoño

El banco digital de Banco Santander sigue comercializando uno de los préstamos fijos para la compra de primeras y segundas residencias más destacados del mercado. Tiene un tipo de interés del 2,46% con la domiciliación de la nómina y la contratación de seguros, y puede firmarse a un plazo de 25 años. Solo tiene comisión por la cancelación anticipada. Sin bonificaciones, el interés está por debajo del 3%.

¿Es obligatorio el seguro de vida de la hipoteca?

Al firmar una hipoteca, es habitual que el banco proponga contratar un seguro de vida junto al préstamo, pero ¿es obligatorio realmente? Muchos compradores aceptan este requisito sin saber si pueden elegir otra compañía o incluso prescindir de la póliza. En este artículo aclaramos qué dice la ley sobre el seguro de vida vinculado a la hipoteca, cuándo puede exigirse y qué derechos tienen los consumidores a la hora de contratarlo.

El euríbor sube en octubre y encarece las hipotecas con revisión semestral

El euríbor a 12 meses ha cerrado el décimo mes del año con una meda del 2,187%, tras firmar su tercera subida consecutiva y marcar máximos desde marzo. A pesar de que el indicador hipotecario se encuentra por debajo de octubre de 2024, ya supera el nivel de abril, por lo que las hipotecas variables que tengan revisión semestral ya sufrirán un aumento de la cuota mensual, aunque las revisiones anuales seguirán la tendencia a la baja. Los expertos creen que el euríbor se mantendrá estable

El BCE congela los tipos en el 2% y el mercado augura el fin del boom hipotecario

El Banco Central Europeo (BCE) ha decidido mantener estable el precio del dinero en el 2% por tercera reunión consecutiva, en un entorno de inflación controlada y de incertidumbre por la política arancelaria global. Los expertos descartan más recortes a corto plazo y creen que tanto la demanda como la concesión de hipotecas se resentirán en los próximos meses, ya que la escalada de los precios de la vivienda lastrará la demanda de muchos hogares. La buena noticia es que esperan que el eu

Banco Santander observa "un poquito más" de racionalidad en el mercado hipotecario español

El consejero delegado de Banco Santander, Héctor Grisi, ha comentado que la entidad observa una tendencia hacia la normalidad en el mercado hipotecario, después de que se haya producido una competencia "irracional" con préstamos cuyos tipos estaban por debajo del euríbor. "Yo veo un poquito más de racionalidad en el mercado", ha comentado específicamente.

La hipoteca fija de Sabadell mantiene viva la batalla de la banca en otoño

La entidad catalana está comercializando uno de los préstamos fijos para la compra de vivienda más competitivos del momento. Su oferta tiene un interés del 2,50% con domiciliación de la nómina y los seguros de hogar, vida y protección de pagos, aunque el interés sube un punto sin esas bonificaciones. La oferta va destinada tanto a viviendas habituales como segundas residencias, puede firmarse a un plazo de hasta 30 años y solo tiene comisión por amortización anticipada.

101 Comentarios:

2011=70% descuento

2012=80% descuento

2013=90% descuento

...ánimo ya queda menos.

_____________________________________

Desplome de la bolsa, este pais no financia la deuda, nuestro sistema financiero se hunde, implosión, explosión y volver a empezar, el precio de la vivienda volverá al precio de finales de los 80's, especulacerdos arruinados y mileuristas triunfantes al ver que el precio de la propiedad baja a los 1000 euros metros cuadrados, en este país comprar vivienda no será un negocio nunca más, se convertirá en un artículo más, como el pan o la leche.

2011=70% descuento

2012=80% descuento

2013=90% descuento

...ánimo ya queda menos.

2014=100% descuento

2015=te invitan todo el año a ti y a tu novia a cenar todos los días

2016=atarás a tu perro con longanizas y le dará caviar para comer.

Una cosas más, en caso de hacer los calculos para una pareja no se puede multiplicar por 2, porque: para 2 personas se necesitan más metros cuadrados que para una, se duplican las probabilidades de que 1 de los 2 se quede en paro, generalmente cuando uno está en pareja vienen hijos, etc.

Claro 100mil € y los de Madrid no tenemos derecho a comprarnos una casa no????

Y digo yo, el nobajounduro y la adriana hace mucho que no se dejan ver por aqui...habran vendido ya sus cuchitriles???

Por favor decid algo, joer....decid algo!!

Las cifras de la tabla hay que multiplicarlas por dos, ya que generalmente los pisos se compran entre dos personas, homo o hetero, por lo tanto el precio de venta sería el doble de lo que marca la tabla, en torno a los 200-250.000 euros para un piso 2ª Mano de 3 dormitorios, para parejas de recien casados y pagarían una cuota de unos 350 euros por cabeza. El artículo como siempre es tendencioso.

Que vosotros no escarmenteis no quiere decir que la gente no escarmiente: que se acabo eso de hipotecarse hasta el límite de las posibilidades y de eso se encargan además los bancos. Que la gente tiene que vivir, comer, vestir y muchas otras cosas aparte de pagaros a vosotros a precio de oro vuestra arcilla mal cocida!!!

Pero borrico, si sois vosotros los que estáis que si el precio debe tener relación con los ingresos medios, que por cierto es mas de 1000 euros, además estamos diciendo que un 35% de endeudamiento sobre ingresos, el resto del dinero te lo puedes gastar en lo que quieras, pero claro tu no quieres pagar ni un 10% de los ingresos unos 100 euros de letra por un piso en propiedad, menuda banda de ninis. Pero que vagos y sinverguenzas. No me extraña que los bancos no os dejen ni un céntimo.

Que no te quieres hipotecar, pues bien, sigue de alquiler

Pero de que tienes que pagarnos según tu la arcilla mal cocida, pues dista mucho.

Mira, si quieres compras y si no puedes o no quieres, pues eso sigue de alquiler.

Que Ya empezamos a pensar en pesetas, en que mundo vives supongo que en la luna, tu crees que con un sueldo de 2000 € puedes pagar 240.000 € de hipoteca. Que son 40.000.000 pesetas comienza a ver los gastos mensuales que tiene. No tienes ni para pagar los intereses y toda tu vida pagando. Otro que quiere trabajar gratis para el banco.

Para poder comentar debes Acceder con tu cuenta